Цифровой рубль: расширение 7 апреля и массовый запуск 1 сентября — что знать

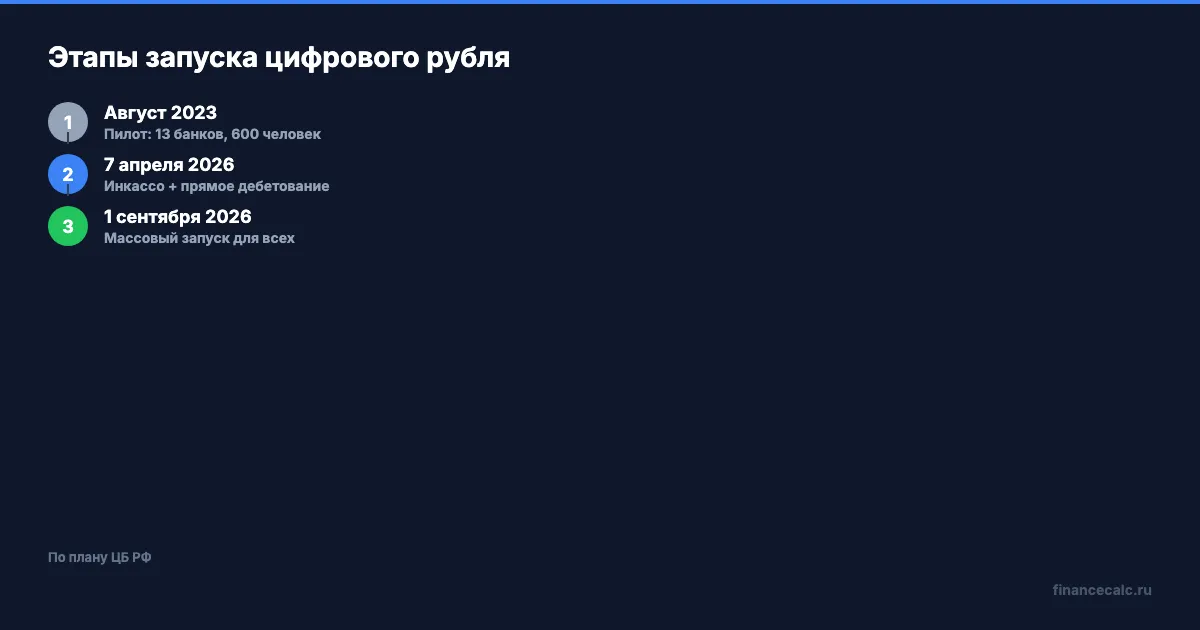

13 банков, 600 человек, год тестирования — и ни одного массового перевода. Пилотный проект цифрового рубля работает с августа 2023 года, но о нём знают единицы. 7 апреля 2026 года ЦБ расширяет функционал: появляются инкассо и прямое дебетование. А с 1 сентября — массовый запуск для всех граждан. Что это значит для вашего кошелька?

Что такое цифровой рубль и зачем он нужен?

Цифровой рубль — третья форма национальной валюты. Наличные (бумажки), безналичные (на счёте в банке), цифровые (на платформе ЦБ). Один цифровой рубль = один обычный рубль. Курса между ними нет — это не криптовалюта.

Главное отличие от безналичных: ваши цифровые рубли хранятся не в банке, а на платформе Центрального банка. Если ваш банк лишится лицензии — с безналичными вы ждёте выплату от АСВ (до 1,4 млн ₽, или 2,8 млн по безотзывным вкладам). Цифровые рубли на платформе ЦБ вообще не пострадают — они не на балансе банка.

Ещё одно отличие: у каждого гражданина может быть только один цифровой кошелёк. В отличие от банковских счетов, которых может быть десятки. Доступ к кошельку — через любой подключённый банк. Сменили банк — кошелёк остаётся тот же, просто управляете через новое приложение.

Как думаете, зачем ЦБ это делает? Три причины: снижение стоимости переводов (комиссии ниже, чем у СБП), прозрачность бюджетных расходов (каждый рубль маркируется), борьба с отмыванием (все операции на платформе ЦБ прослеживаемы). Подробнее о базовых принципах — в статье цифровой рубль: что это.

Что изменится 7 апреля 2026?

Два новых механизма:

Инкассо. Списание средств с цифрового кошелька по требованию — например, по решению суда или исполнительному листу. До 7 апреля приставы не могли взыскать цифровые рубли. Теперь — могут. Это выравнивает цифровой рубль с обычными счетами.

Прямое дебетование. Автоплатежи с цифрового кошелька — ЖКУ, подписки, кредитные платежи. Вы даёте согласие один раз, деньги списываются автоматически. Аналог банковского автоплатежа, но на платформе ЦБ.

Представьте: вы подключили автоплатёж за квартиру в 8 500 ₽/мес с цифрового кошелька. Каждый месяц — автоматическое списание без комиссии. Сейчас за перевод ЖКУ через банк вы платите 0–1% комиссии. Через цифровой рубль — 0%.

Что произойдёт 1 сентября?

Массовый запуск означает: все банки с универсальной лицензией обязаны подключиться к платформе цифрового рубля. Каждый гражданин сможет открыть цифровой кошелёк через своё банковское приложение.

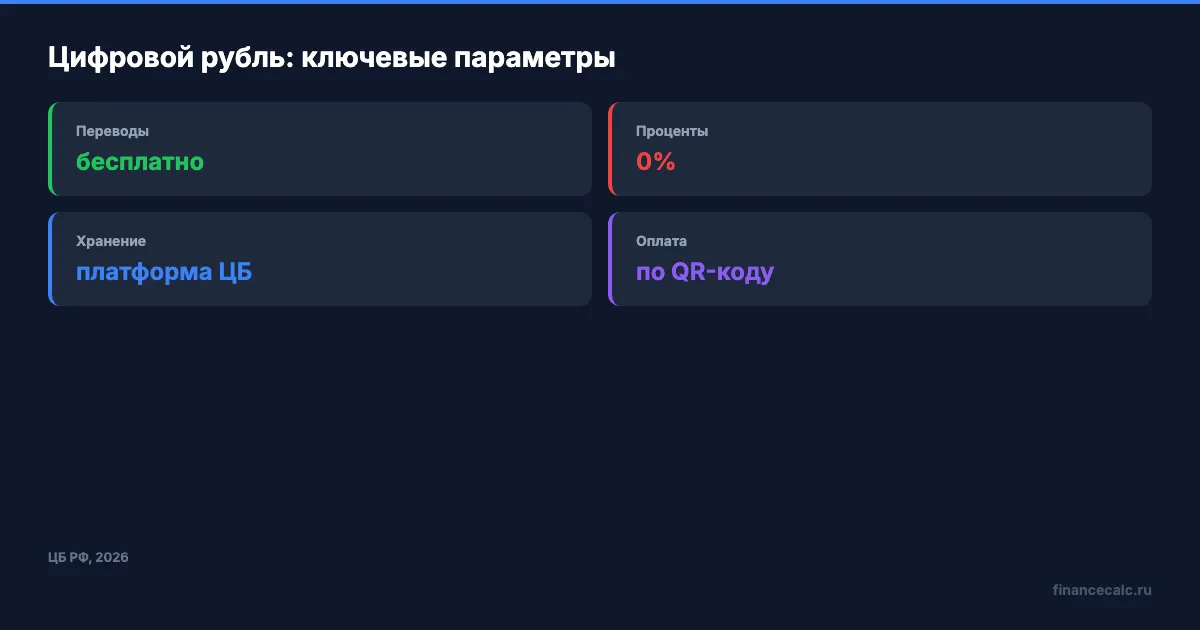

Что можно будет делать: переводы между физлицами (бесплатно, без лимита), оплата товаров и услуг по QR-коду, автоплатежи, получение бюджетных выплат (пенсий, пособий) в цифровых рублях.

Для бизнеса тоже есть выгода: комиссия за приём оплаты цифровыми рублями — 0,3% (не более 1 500 ₽ за операцию). Для сравнения: комиссия за эквайринг банковских карт — 1,5–2,5%. На обороте 1 000 000 ₽/мес бизнес экономит 12 000–22 000 ₽ ежемесячно. Именно поэтому ритейлеры активно лоббируют ускорение запуска.

Вдумайтесь: перевод между людьми в разных банках сейчас через СБП — бесплатно до 30 000 000 ₽/мес. Через цифровой рубль — тоже бесплатно, без ограничений по сумме. Но есть отличие: цифровые рубли — на платформе ЦБ, не на счёте коммерческого банка.

Знакомо? Банк начисляет проценты на остаток по карте — 15–17% годовых. На цифровые рубли проценты не начисляются. Вообще. ЦБ прямо об этом сказал: цифровой рубль — средство платежа и перевода, не инструмент накопления. Для накоплений — вклад или накопительный счёт.

Какие риски стоит учитывать?

Нет процентов. Хранить крупные суммы в цифровых рублях невыгодно — деньги не работают. 500 000 ₽ на накопительном счёте при 16% — это 6 667 ₽/мес. В цифровых рублях — 0 ₽. Рассчитайте разницу на калькуляторе.

Полная прослеживаемость. Каждая операция фиксируется на платформе ЦБ. Для большинства это неважно — но если вы цените финансовую приватность, учитывайте этот момент.

Технические сбои. Новая система — новые баги. В пилотном проекте фиксировались задержки переводов до нескольких часов. К сентябрю ЦБ обещает стабильность, но первые месяцы могут быть с шероховатостями.

Мошенничество. Новые инструменты — новые схемы обмана. ЦБ предупреждает: никто н�� может попросить вас «перевести деньги на безопасный цифровой кошелёк ЦБ». Таких кошельков не существует — это мошенники. Также никто не может предложить «заработать на цифровом рубле» или «инвестировать в цифровые рубли» — это не инвестиционный инструмент, а средство платежа.

Офлайн-платежи. ЦБ планирует добавить возможность оплаты цифровыми рублями без интернета — через NFC, как оплата картой. Точных сроков пока нет, но технология тестируется. Это решит проблему оплаты в метро, подвалах магазинов и регионах с плохим покрытием.

Как думаете — через 5 лет цифровой рубль заменит наличные? ЦБ утверждает, что нет: три формы будут сосуществовать. Но бюджетные выплаты, скорее всего, начнут переводить в цифровые рубли первыми. Маркированные цифровые рубли — мечта Минфина: можно отследить, куда ушёл каждый рубль субсидии, и автоматически вернуть нецелевые расходы.

Вы бы пользовались цифровым рублём для повседневных покупок — или предпочитаете привычные карты и наличные? Напишите в комментариях.

Какую тему по финансовым технологиям разобрать? Пишите — разберём с конкретными цифрами.

Подпишитесь — каждый день разбираем, как новые финансовые инструменты влияют на ваш кошелёк. С фактами, а не с домыслами.

Полезные калькуляторы

Цифровые финансы

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Цифровой рубль 2026: что это, как работает и когда запустят

Цифровой рубль — третья форма валюты от ЦБ РФ. Как открыть кошелёк, чем отличается от безналичных денег и когда станет массовым.

Цифровой рубль 2026: почему магазин с выручкой 4,9 млн ₽ не обязан принимать

Кто обязан принимать цифровые рубли с 1 сентября 2026 года, какие пороги выручки 120, 30, 20 и 5 млн ₽ названы Банком России.

5 финтех-технологий, которые экономят до 50 000 ₽ в год, — о них не расскажут в банке

Цифровой рубль, Open Banking, СБП, биометрия и BNPL — разбираем 5 технологий 2026 года, которые реально меняют ваши расходы на банковские услуги.