Бюджет в браке: совместный или раздельный

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

По данным ВЦИОМ, около 30% семейных конфликтов связаны с деньгами. Причём ссорятся не из-за того, что денег мало — а из-за того, что супруги по-разному представляют, как ими распоряжаться. Ниже — три модели семейного бюджета с конкретными плюсами и минусами, чтобы вы выбрали подходящую.

Какие модели семейного бюджета существуют?

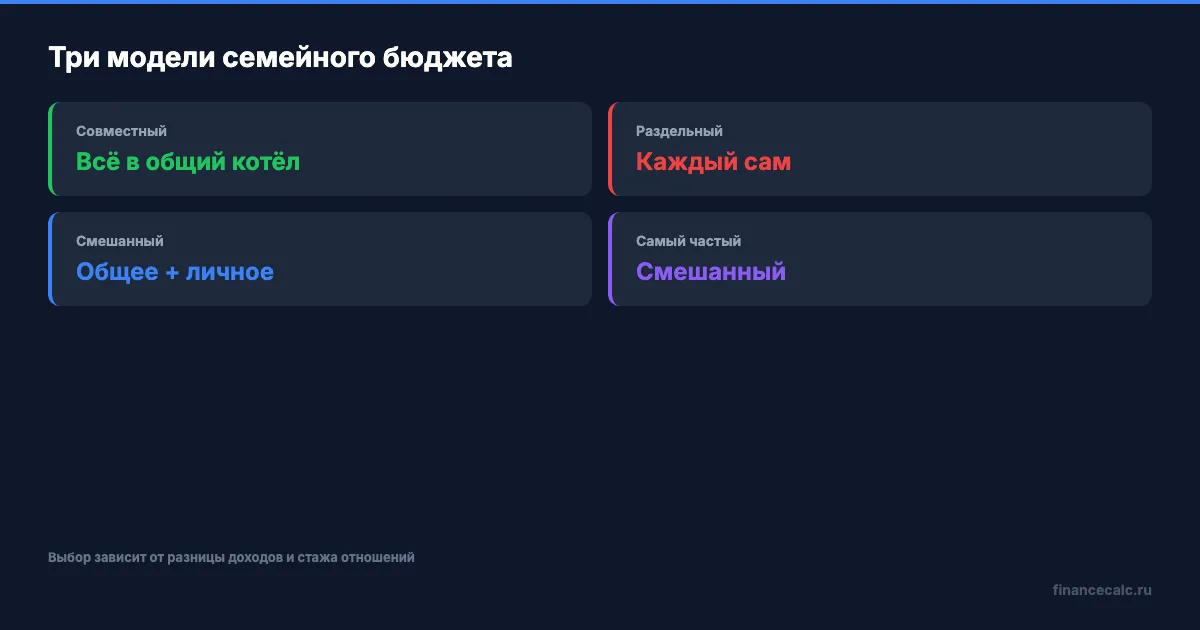

Моделей по сути три. Каждая работает — но при разных условиях.

Совместный бюджет

Все доходы обоих супругов поступают в общий котёл. Расходы — по договорённости. Крупные покупки обсуждаются, мелкие — на усмотрение.

Сильная сторона — полная прозрачность. Оба видят, сколько семья зарабатывает и тратит. Копить на общие цели (квартира, машина, образование детей) проще: деньги не «размазаны» по двум счетам.

Слабая сторона — потеря финансовой автономии. Если один из супругов хочет купить что-то «необязательное», приходится объяснять. Для людей, привыкших распоряжаться своими деньгами, это может стать раздражителем.

Раздельный бюджет

Каждый управляет своим доходом. Общие расходы (аренда, коммуналка, продукты) делят пополам или пропорционально заработку.

Меньше поводов для конфликтов: никто не контролирует чужие траты. Но копить на общие цели сложнее — нужно каждый раз договариваться, кто сколько скинет. А если доходы супругов сильно различаются, формальное «пополам» создаёт перекос.

Смешанный бюджет

Общий котёл — только на обязательные расходы и накопления. Остаток каждый тратит как хочет.

На наш взгляд, смешанный бюджет — самый практичный вариант для большинства семей. Он совмещает прозрачность совместного и свободу раздельного. Единственное условие: нужны чёткие договорённости — сколько уходит в общий котёл и сколько остаётся лично каждому.

Как выбрать подходящую модель?

Нет универсального ответа — зависит от четырёх факторов.

Разница в доходах. Если один супруг зарабатывает в три раза больше другого, раздельный бюджет с делением «пополам» несправедлив. Совместный или смешанный (с пропорциональными вкладами) выравнивает ситуацию.

Общие финансовые цели. Планируете ипотеку или копите на образование ребёнка? Совместный бюджет позволяет откладывать больше и быстрее. Проверьте на калькуляторе сложного процента, как растут совместные накопления.

Финансовые привычки. Если один супруг склонен к импульсивным покупкам, а другой экономит на всём — смешанный бюджет снимает напряжение. Каждый получает «карманные» деньги без отчётности.

Стаж отношений. Пары до 2–3 лет чаще выбирают раздельный бюджет — ещё не готовы к полному финансовому слиянию. С появлением общих обязательств (ипотека, дети) обычно переходят к совместному или смешанному.

А что, если у вас в семье уже конфликты из-за денег? Начните с простого: зафиксируйте все доходы и расходы за месяц. Подробнее о методах учёта — в статье «Семейный бюджет: как вести и не бросить».

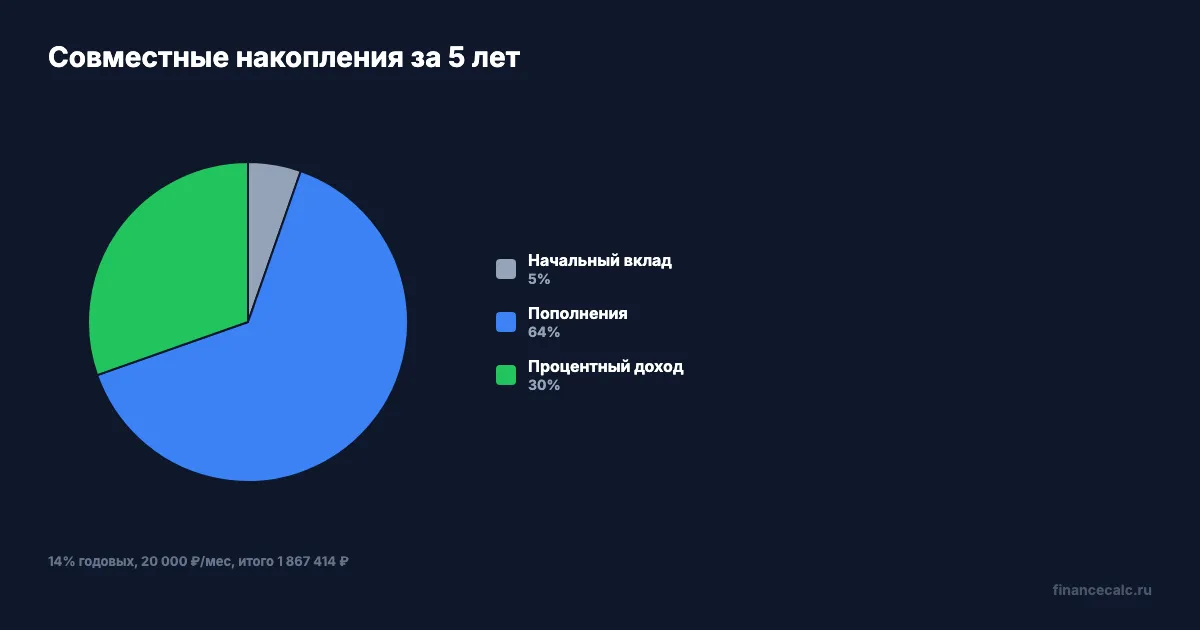

Сколько можно накопить вместе за 5 лет?

Допустим, семья решает откладывать 20 000 руб. в месяц на вклад. Начальная сумма — 100 000 руб., ставка — 14% годовых с ежемесячной капитализацией.

Через 5 лет на счёте — 1 867 414 руб. Из них 100 000 руб. — начальный вклад, 1 200 000 руб. — пополнения, и 567 414 руб. — процентный доход. Грубо говоря, банк «добавил» семье больше полумиллиона просто за регулярность.

А если каждый копит отдельно — по 10 000 руб. в месяц на свой счёт с начальной суммой 50 000 руб.? Математически результат тот же: 933 707 × 2 = 1 867 414 руб. Цифры совпадают.

Но на практике разница есть. Совместный счёт проще контролировать: один вклад вместо двух, один срок, одна ставка. Банки нередко предлагают повышенную ставку при бо́льшей сумме на счёте. И главное — совместный счёт дисциплинирует: сложнее «одолжить у себя» без ведома партнёра.

Рассчитайте свой вариант на калькуляторе сложного процента — подставьте вашу сумму пополнения и актуальную ставку.

“Бюджет — это когда вы говорите деньгам, куда идти, а не спрашиваете, куда они ушли” — Дейв Рэмси

Как внедрить семейный бюджет за 5 шагов?

Шаг 1: обсудите модель и цели. Сядьте вместе и проговорите: на что копим, какой модели придерживаемся, какие расходы считаем общими. Без этого разговора любой бюджет развалится за пару месяцев.

Шаг 2: посчитайте общие обязательные расходы. Аренда или ипотека, коммуналка, продукты, транспорт, детский сад или школа. Это ваш «несгораемый минимум» — сумма, которую семья тратит каждый месяц вне зависимости от желаний.

Шаг 3: определите сумму накоплений. Стандартная рекомендация — 10–20% от дохода. Если откладывать не получается, начните хотя бы с 5%. Посчитайте, сколько это принесёт за год и за 5 лет — калькулятор покажет точную цифру.

Шаг 4: договоритесь о «карманных» деньгах. Сумма, которую каждый тратит без отчётности. Для смешанного бюджета это ключевой пункт — он снимает ощущение «контроля» и сохраняет личное пространство.

Шаг 5: пересматривайте раз в квартал. Доходы меняются, расходы растут, цели корректируются. Бюджет — это живой документ. Если за три месяца план ни разу не менялся, скорее всего, его просто забросили.

Скачайте шаблон семейного бюджета — в нём уже настроены категории расходов и формулы для подсчёта.

Рассчитайте накопления на калькуляторе

Введите ваш совместный доход, сумму пополнения и ставку по вкладу в калькулятор сложного процента. Вы увидите, сколько семья накопит за год, три года и пять лет — и какую часть этой суммы «заработают» проценты.

Если хотите составить полный финансовый план на год — скачайте готовый шаблон. А подробнее о методах ведения бюджета, включая правило 50/30/20, читайте в статье «Семейный бюджет: как вести и не бросить».

Расчёты приведены для примера. Актуальные ставки по вкладам уточняйте в вашем банке. Данные на апрель 2026 года.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Семья на одну зарплату в 50 000 ₽: реальный бюджет на месяц

Семья из 3 человек на 50 000₽: конкретная разбивка бюджета, льготы и как откладывать 5 000₽/мес даже при минимуме.

3,5 млн рублей: столько стоит вырастить ребёнка до 18 лет в 2026

Разбивка расходов на ребёнка по возрастам 0-3, 3-7, 7-14, 14-18 лет. Питание, одежда, образование, медицина. Маткапитал, пособия и стратегия накоплений.

Остаток маткапитала 10 001 ₽: почему СФР не переведет деньги на карту

Как работает единовременная выплата остатка материнского капитала: почему лимит 10 000 ₽ важен и что делать при остатке 10 001 ₽.