Индексируемый вклад: ставка растёт с инфляцией — стоит ли открывать в 2026

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Банк обещает «до 25% годовых по вкладу». Вы открываете — и через год получаете 3%. Как так вышло? Всё дело в трёх буквах: «до». За ними прячется механизм, о котором банк рассказывает мелким шрифтом на последней странице договора.

Разберём, что на самом деле стоит за рекламными цифрами индексируемых вкладов — и когда обычный депозит под 13,8% выгоднее.

Что такое индексируемый вклад и чем он отличается от обычного?

Индексируемый (структурный) вклад — это депозит, доходность которого зависит от поведения рыночного актива: индекса Мосбиржи, цены на золото, курса валюты или корзины акций.

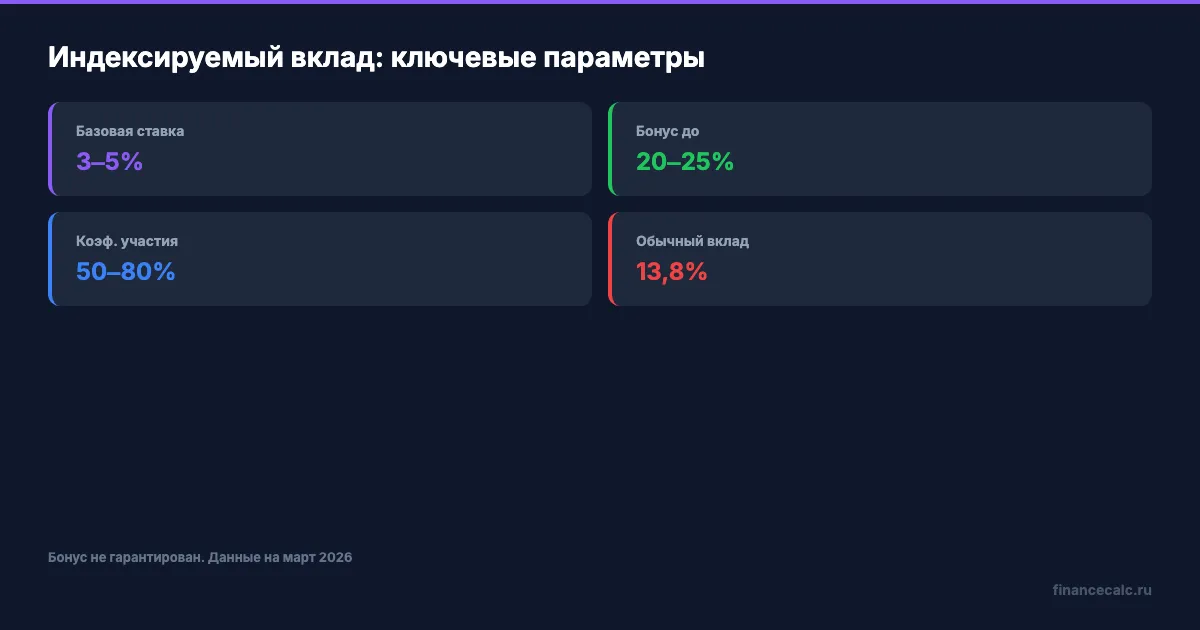

Устроен он так: банк гарантирует возврат вложенных денег и небольшую базовую ставку (обычно 3–5% годовых). Сверху — бонусная часть, привязанная к росту актива. Если актив вырос — вы получаете дополнительный доход. Если не вырос — остаётесь с базовой ставкой.

Представьте: вы положили 500 000 рублей на индексируемый вклад сроком на год. Базовая ставка — 4%. Бонус — до 20%, если индекс Мосбиржи вырастет на 15% и более. Через год индекс вырос на 8%, но порог 15% не достигнут. Ваш доход: 500 000 × 4% = 20 000 рублей. А на обычном вкладе под 13,8% вы бы получили 69 000 рублей.

49 000 рублей — вот реальная цена ожидания бонуса, который так и не пришёл.

Защитная часть вклада застрахована по ФЗ-177 (АСВ) в пределах 1,4 млн рублей — как обычный депозит. Но бонусная доходность не гарантирована и может оказаться нулевой.

Как работает коэффициент участия?

Главный параметр индексируемого вклада — коэффициент участия. Это доля роста актива, которую банк реально начислит вам.

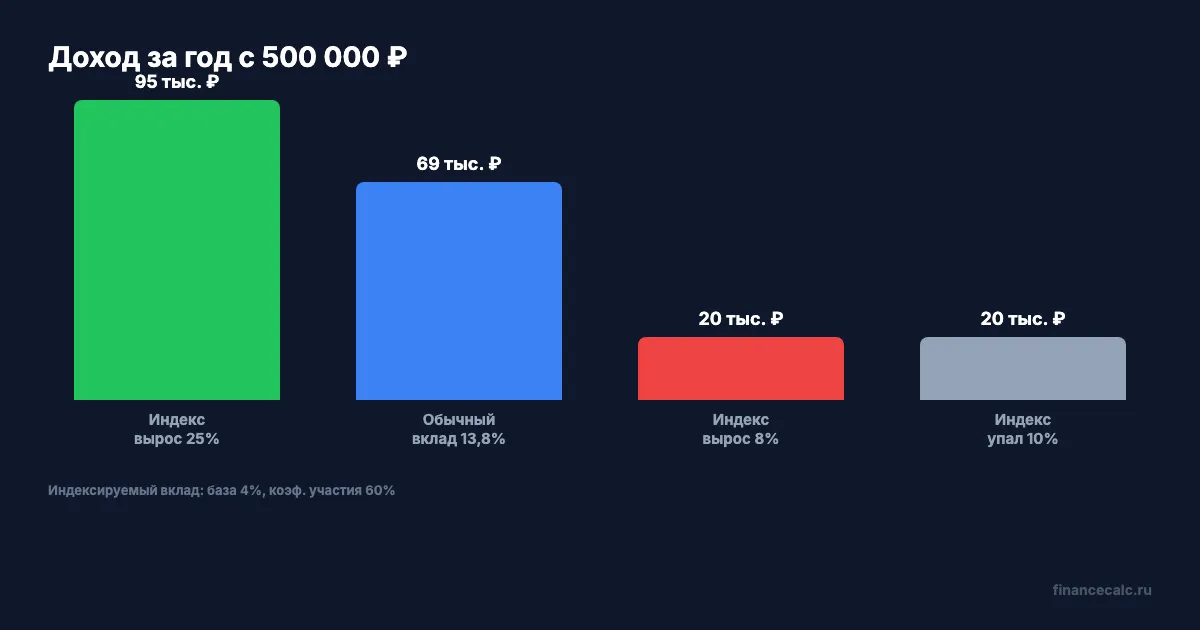

Допустим, коэффициент участия — 60%, а индекс Мосбиржи вырос за год на 25%. Ваш бонус: не 25%, а 25% × 60% = 15%. Плюс базовая ставка 4% — итого 19% годовых. На 500 000 рублей это 95 000 рублей. Звучит неплохо — больше, чем обычный вклад.

А теперь три реальных сценария:

Рост индекса на 25%. При коэффициенте участия 60% и базовой ставке 4% доход — 95 000 рублей на 500 000. Обычный вклад под 13,8% принёс бы 69 000. Индексируемый выиграл.

Рост индекса на 8%. Порог активации бонуса (15%) не достигнут. Доход — 20 000 рублей (только базовые 4%). Обычный вклад: 69 000. Проиграли 49 000.

Падение индекса на 10%. Бонус — ноль. Базовая ставка 4% — те же 20 000. А вы целый год держали деньги при инфляции 5,9%, фактически потеряв в покупательной способности.

А вы готовы рискнуть 49 000 рублей ради шанса получить 26 000 сверху?

Кому подходит индексируемый вклад?

Если коротко — тем, кто хочет попробовать рынок, но боится потерять деньги. Базовая ставка и страховка АСВ гарантируют возврат суммы. Вы не потеряете вложенное, но можете потерять доходность.

Допустим, вы консервативный инвестор с 1 000 000 рублей. Можно разделить: 700 000 — на обычный вклад под 13,8% (96 600 рублей дохода), а 300 000 — на индексируемый с бонусом до 20%. При удачном раскладе получите 96 600 + 57 000 = 153 600 рублей вместо 138 000 на полностью обычном депозите. При неудачном: 96 600 + 12 000 = 108 600 рублей.

Одно действие — разделение по двум вкладам — и разница от минус 29 400 до плюс 15 600 рублей.

Индексируемый вклад не подходит тем, кому нужна предсказуемая доходность. Если вы копите на конкретную цель — первый взнос по ипотеке, ремонт, образование ребёнка — рисковать доходностью не стоит. Обычный вклад под 13,8% даст фиксированный результат.

На что обратить внимание перед открытием?

Мелкий шрифт в договоре индексируемого вклада содержит несколько ловушек:

Порог активации бонуса. Некоторые банки платят бонус, только если актив вырос на 15–20% и более. Индекс Мосбиржи за последние 5 лет рос на 15%+ далеко не каждый год.

Коэффициент участия ниже 100%. Банк забирает часть роста себе. Если коэффициент 50%, даже при росте индекса на 30% вы получите бонус 15%.

Досрочное расторжение. При снятии денег раньше срока вы теряете весь бонус, а базовую ставку банк может пересчитать до 0,01%. Деньги заморожены на весь срок.

А вы читали условия досрочного расторжения до последнего пункта?

Сравнение с обычным вкладом. При средней ставке топ-10 банков 13,8% и ключевой ставке ЦБ 14,5% (с 24.04.2026) обычный депозит даёт стабильный доход значительно выше инфляции. На калькуляторе вкладов видно: 500 000 под 13,8% с ежемесячной капитализацией за год превращаются в 573 480 рублей. Индексируемый вклад с базовой 4% — в 520 000.

Вдумайтесь: 53 480 рублей гарантированной разницы — за них вы покупаете лишь шанс на бонус.

Как рассчитать, что выгоднее?

Откройте калькулятор вкладов на financecalc.ru. Введите сумму, срок и ставку обычного вклада — это ваш гарантированный доход. Теперь сравните его с базовой ставкой индексируемого вклада. Разница — это сумма, которой вы рискуете ради потенциального бонуса.

Если базовая ставка индексируемого вклада ниже текущей инфляции (5,9%), при неудачном сценарии ваши деньги обесценятся. Проверьте на калькуляторе налога на вклады, не превысите ли порог необлагаемого дохода: в 2026 году он равен 160 000 рублей (максимальная ставка ЦБ за год × 1 000 000).

На наш взгляд, при текущей ставке ЦБ 14,5% и средней доходности обычных вкладов 13,8% индексируемый вклад оправдан только как небольшая часть портфеля — не более 20–30% от общей суммы сбережений.

Как думаете — при ставке вкладов 13,8% есть смысл рисковать ради бонуса по индексируемому вкладу, или лучше зафиксировать гарантированный доход? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях.

Подпишитесь — скоро разберём, как выбрать между коротким и длинным вкладом при падающих ставках. С конкретными расчётами и сравнением.

Данные актуальны на 30 апреля 2026. Ключевая ставка ЦБ — 14,5% (с 24.04.2026), средняя макс. ставка по вкладам топ-10 — 13,8%, инфляция — 5,9% г/г. Перед открытием вклада уточняйте условия в банке.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Досрочное снятие вклада в 2026: 180 000 ₽ процентов превращаются в 138 ₽ — расчёт

Закроете вклад 1,2 млн под 15% за месяц до конца срока — банк пересчитает по ставке 0,01%. Потеря 179 862 ₽. Показываем расчёт и 3 способа этого избежать.

Безотзывный сберегательный сертификат: страховка 2,8 млн ₽ — стоит ли рисковать ради повышенной ставки

Безотзывный сберсертификат 16% vs обычный вклад 14%: +39 585 ₽ чистыми и страховка 2,8 млн. Но деньги нельзя забрать. Считаем, кому подходит.

Как считается налог на вклады 2026: формула, порог 210 000 ₽ и 3 способа уменьшить

Как рассчитывается налог на вклады в 2026 году: формула, необлагаемый порог 210 000 ₽ за 2025 год, прогрессивная ставка и 3 законных способа снизить налог.