Досрочное снятие вклада в 2026: 180 000 ₽ процентов превращаются в 138 ₽ — расчёт

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

180 000 рублей — столько превращается в 138 рублей, если закрыть вклад на 1,2 млн под 15% за месяц до конца срока. Не 180 000 минус что-то. А ровно 138 рублей за 11 месяцев. Банк не нарушает закон — он применяет пункт договора, который вы подписали, не читая.

Что происходит с процентами при досрочном снятии?

Когда вы кладёте 1,2 миллиона на вклад под 15% годовых на год, банк планирует пользоваться этими деньгами все 12 месяцев. Поэтому даёт повышенную ставку. Заберёте раньше — пересчитает проценты по тарифу «до востребования». У большинства банков это 0,01% годовых. Иногда 0,1%. Это меньше, чем у вас сейчас лежит на дебетовой карте просто так.

Право банка пересчитать ставку при досрочном расторжении закреплено в ст. 837 ГК РФ: деньги вернут полностью и по первому требованию, но если иной размер процентов не предусмотрен договором — выплатят по ставке до востребования. А иной размер в договоре чаще всего не предусмотрен.

Знакомо? Большинство вкладчиков узнают об этом, когда уже подписали заявление на расторжение и смотрят в выписку.

Сколько вы реально теряете на 1,2 млн под 15%?

Возьмём ситуацию: вклад открыт 6 июня 2026 на 12 месяцев под 15% годовых, сумма 1 200 000 ₽. Простой процент без капитализации.

Если довести срок:

1 200 000 × 15% × 1 год = 180 000 ₽ за год.

Если снять за день до конца срока (день 364):

1 200 000 × 0,01% × (364 ÷ 365) = 120 ₽ за весь период хранения. На вкладе со ставкой «до востребования» 0,015% (встречается у крупных банков) выйдет около 138 ₽.

Разница: 180 000 − 138 = 179 862 ₽. Эту сумму вы переводите банку за привилегию забрать собственные деньги на сутки раньше.

А что если снять не за день до конца, а раньше? Логика одна: при любом досрочном выходе ставка «до востребования» применяется ко всему сроку хранения, а не только к последнему месяцу. По договору вам должны были начислять 15% годовых ежедневно — в случае расторжения это превращается в 0,01%. Через 3 месяца хранения вместо 45 000 ₽ выпадает 30 ₽. Через 6 месяцев вместо 90 000 — 60 ₽. Через 9 месяцев вместо 135 000 — 90 ₽. Через 11 месяцев вместо 165 000 — 110 ₽.

Вдумайтесь: 179 862 ₽ — это две новые стиральные машины и поездка к морю. А вы отдаёте их банку, потому что в договоре одна строка мелким шрифтом.

Почему банки могут так делать законно?

Это не штраф и не санкция. Это плата за изменённое условие сделки. Вы договорились на 12 месяцев — банк сформировал под эту сумму свои обязательства. Передумали — банк перестал на вас рассчитывать и пересмотрел цену денег.

ГК РФ ст. 837 п. 3 даёт банку прямое право: «при возврате срочного вклада до истечения срока проценты выплачиваются в размере, соответствующем размеру процентов по вкладам до востребования, если договором не предусмотрен иной размер». Юридически чисто. Морально — спорно.

Звучит как грабёж? По сути, так и есть — но грабёж, на который вы дали согласие подписью на странице 4 договора. Условие договора об отказе гражданина от права на досрочное снятие ничтожно (то есть забрать вы вправе всегда) — ничтожна только связь с потерей денег. А пересчёт ставки — это уже не «отказ от снятия», это условие о размере процентов. И оно работает.

Как думаете, почему банк не предложит вам этот вариант сам и не подсветит его жирным? Потому что массовое расторжение — это нагрузка на ликвидность. Банк зарабатывает на разнице между вашей ставкой и стоимостью денег для него. Любой досрочный выход — это удар по этой марже.

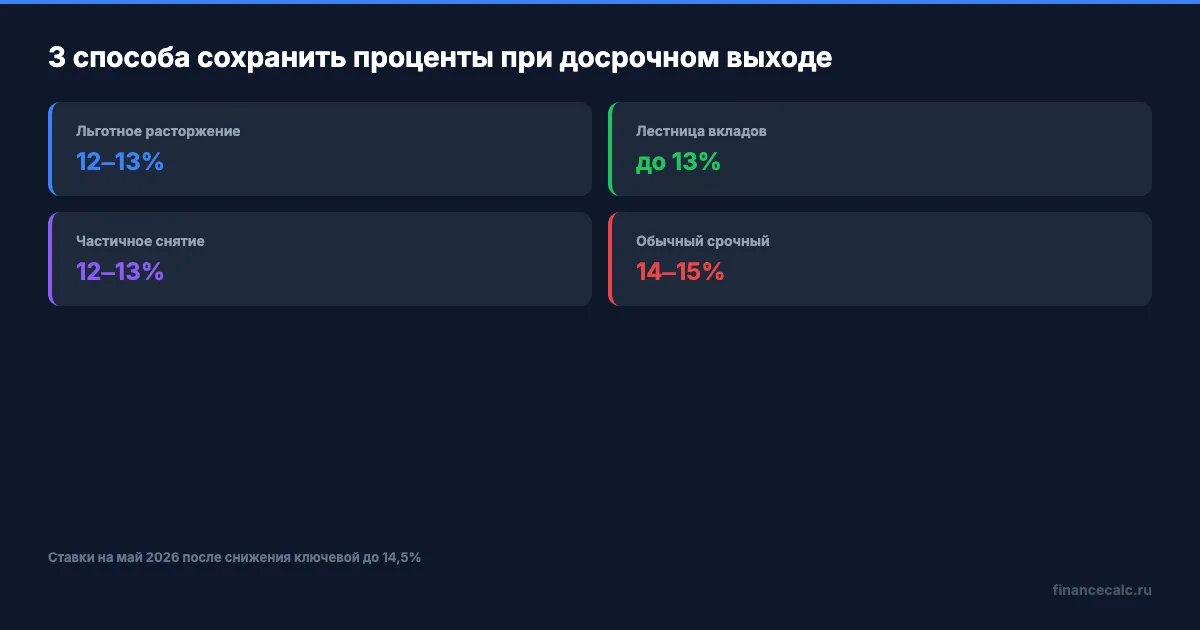

Какие три способа защититься от потери процентов?

Вариантов, как структурировать вклад так, чтобы досрочный выход не стоил 180 000 ₽, на самом деле немного. Главных три. Они отличаются ставкой, гибкостью и порогом входа.

Способ 1. Вклад с льготным досрочным расторжением. Это вклад, где в договоре прямо прописано: «При расторжении после X месяцев проценты сохраняются». Обычно льгота включается через 90, 181 или 270 дней. До этого срока — всё равно «до востребования». После — сохраняется либо полная ставка, либо половина базовой. Минус: ставка по такому вкладу на 1,5–2,5 п.п. ниже обычного срочного. На текущем уровне это означает 12–13% вместо 14–15%.

Способ 2. Лестница вкладов. Сумму делите на 3 части и кладёте на разные сроки: например, 400 тыс. на 3 месяца, 400 тыс. на 6 месяцев, 400 тыс. на 12 месяцев. Когда заканчивается короткий вклад, перекладываете его на новый длинный. Если деньги понадобятся — снимаете только тот вклад, который ближе всего к окончанию. Потеря процентов — только по одной трети суммы, а не по всему 1,2 млн. Это снижает риск в 3 раза без снижения средней доходности.

Способ 3. Вклад с возможностью частичного снятия и неснижаемым остатком. В договоре фиксируется минимум, ниже которого опускаться нельзя — например, 50% от первоначальной суммы. Можно снять 600 тыс. из 1,2 млн без расторжения договора, проценты на оставшиеся 600 тыс. начисляются по полной ставке. Минус — ставка тоже ниже обычной (примерно на 1,5 п.п.).

Есть и четвёртый способ, который многие забывают: безотзывный сберегательный сертификат на срок свыше 3 лет. По нему страховое покрытие АСВ в 2026 году повышено до 2,8 млн ₽ (вместо стандартных 1,4 млн), а ставка обычно выше срочного вклада на 1–2 п.п. Минус принципиальный: его нельзя расторгнуть досрочно вообще. Сертификат можно только продать или подарить как ценную бумагу. Если нужна стопроцентная сохранность ставки и согласны на полную заморозку — это вариант.

Разница между «знать» и «сделать» — конкретные 179 862 ₽ в нашем расчёте. И ещё пара часов чтения договора перед подписанием.

Когда выгоднее всё-таки досрочно снять, а не ждать?

Не всегда досрочное снятие — однозначная ошибка. Есть три ситуации, когда выйти стоит даже с потерей всех процентов.

Первая — если у вас есть просроченный долг под 30% годовых. Кредитная карта с просрочкой за месяц съест больше, чем потеря на вкладе. Считайте сами: вклад теряет 15% годовых, кредитка стоит 30–40%. Любая отсрочка с погашением кредитки обходится дороже сохранения процентов по вкладу. Посчитайте свой вариант в калькуляторе кредитной карты — цифры могут удивить.

Вторая — если ЦБ резко поднял ставку и новые вклады уже на 5–7 пунктов выше старых. Тогда расторжение старого вклада под низкую ставку и переоформление на новый под высокую — рациональный шаг. Но это не наш сценарий: ставка ЦБ с 27 апреля 2026 — 14,5%, и средние максимальные ставки топ-10 банков опустились до 13,04% в первой декаде мая. Следующее заседание — 19 июня 2026 года. По прогнозу регулятора, средняя ключевая ставка до конца года будет в диапазоне 14,0–14,5%. Тренд скорее на снижение, чем на рост. Перекладываться сейчас — почти всегда невыгодно.

Третья — медицинская или жилищная экстренная ситуация, когда деньги нужны сейчас, а альтернативный кредит обойдётся дороже потерянных процентов. Здесь арифметика простая: сравните ставку потребительского кредита с потерянными процентами в абсолютных рублях. Если кредит на 12 месяцев обошёлся бы в 250 000 ₽ переплаты, а потеря на вкладе — 179 000 ₽, рвите вклад.

Как минимизировать потери, если выйти всё равно надо?

Если решение снять уже принято, есть три тактических хода, чтобы уменьшить ущерб.

Снимайте по частям. Если в договоре есть опция частичного снятия с сохранением неснижаемого остатка — снимите только нужную сумму, остаток продолжит работать по полной ставке. Многие банки разрешают снятие до 80–90% без расторжения. Уточните в договоре пункт «Условия частичного снятия» или позвоните в поддержку.

Дождитесь даты выплаты процентов. Если по вкладу проценты выплачиваются ежемесячно (а не в конце срока), то всё, что уже выплачено на счёт «До востребования», вам останется. Пересчёту подлежат только начисленные, но ещё не выплаченные проценты. На вкладах с ежеквартальной выплатой это означает: дотерпите до конца квартала.

Возьмите кредит под залог вклада. Это не очень известный вариант: банки выдают потребительские кредиты под залог собственного срочного депозита со ставкой на 2–4 п.п. выше ставки вклада. То есть на вкладе у вас 15%, а кредит обойдётся в 17–19%. Если деньги нужны на 1–3 месяца, переплата по кредиту окажется в разы меньше потери всех процентов. Считайте на калькуляторе сложного процента, какой вариант обойдётся дешевле в вашей конкретной ситуации.

Многие узнают об этих опциях слишком поздно — когда уже сидят с подписанным заявлением о досрочном расторжении и распечаткой выписки на 138 ₽ за год.

Где смотреть условия в договоре, чтобы не попасть?

Перед подписанием вклада ищите в договоре три пункта.

Пункт первый — «Размер процентов при досрочном расторжении». Стандартная формулировка: «при возврате до истечения срока проценты выплачиваются по ставке вклада до востребования». Может быть и иная — например, «50% от ставки вклада» или «полная ставка после 181 дня». Если этот пункт сформулирован в вашу пользу — это и есть вклад с льготным расторжением.

Пункт второй — «Возможность частичного снятия». Если есть фраза «допускается частичное снятие до неснижаемого остатка X» — вам повезло, можно гибко управлять. Если её нет — снять можно только всё и сразу с потерей процентов.

Пункт третий — «Срок и порядок выплаты процентов». Если проценты выплачиваются ежемесячно на отдельный счёт — это безопаснее, чем выплата в конце срока. Часть процентов уже на руках и не подлежит пересчёту.

Проверьте прямо сейчас: если у вас открытый вклад — найдите договор и сверьте эти три пункта. На разнице 179 862 ₽ можно построить понимание условий заранее.

Что делать, если уже потеряли проценты?

К сожалению, отыграть назад почти невозможно. Но есть две ситуации, когда есть шанс на возврат.

Первая — если банк применил пересчёт без основания в договоре. По ст. 837 ГК РФ ставка «до востребования» применяется, если договором не предусмотрен иной размер. Если в вашем договоре прописано «при досрочном расторжении после 6 месяцев ставка сохраняется», а банк всё равно пересчитал — это нарушение. Идите с претензией к управляющему отделения, не получили ответ — обращайтесь в ЦБ через интернет-приёмную или в суд.

Вторая — если вы подписывали договор онлайн, и в момент подписания в приложении не было активной ссылки на полные условия (или они открывались по неработающей кнопке). Это нарушение ст. 10 Закона «О защите прав потребителей» о праве на полную информацию. Скриншоты и переписка с поддержкой — основа для жалобы в Роспотребнадзор.

Во всех остальных случаях вернуть деньги не получится. Условие законное, согласие получено. Лучшее, что можно сделать, — следующий вклад открывать осознанно. Грубо говоря: один раз заплатив 180 000 ₽ за невнимательность, нужно сделать так, чтобы второго раза не было.

Что подытожить

Досрочное расторжение срочного вклада обнуляет начисленные проценты — банк пересчитывает их по ставке «до востребования» 0,01–0,1%. На вкладе 1,2 млн под 15% за 11 месяцев это разница в 179 862 ₽: 180 000 запланированных против 138 фактических. Защита — три инструмента: вклад с льготным расторжением, лестница из 3 коротких вкладов и вклад с частичным снятием. Если выходить всё-таки нужно — берите частично, ждите даты выплаты процентов или оформляйте кредит под залог вклада.

Посчитайте, какую сумму вы реально получите по своему вкладу с учётом сроков и капитализации, в калькуляторе сложного процента financecalc.ru — введите свои цифры и сравните полный срок с досрочным выходом.

Что выбрали бы вы в этой ситуации?

Как думаете — что хуже: согласиться на ставку на 1,5–2 п.п. ниже ради льготного досрочного расторжения, или взять обычный высокодоходный вклад с риском потерять всё при срочной нужде в деньгах? Напишите в комментариях — интересно ваше мнение.

Какую следующую тему разобрать — налог на проценты по вкладам для тех, кто получает выплаты ежемесячно? Или сравнение вклада и накопительного счёта на конкретных цифрах? Пишите — посчитаем с конкретными суммами.

Подпишитесь — предупреждаем о потерях и ошибках до того, как вы их совершите. На этой неделе разберём, как банки скрывают комиссию за обслуживание в накопительных счетах и почему «бесплатный» счёт может стоить 5 000 ₽ в год.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Досрочное закрытие вклада: сколько теряете — расчёт потерь до 50 000 ₽

При досрочном закрытии вклада ставка падает до 0,01%. Расчёт потерь для вкладов 500К–3 млн и 4 альтернативы: частичное снятие, накопительный счёт.

Безотзывный сберегательный сертификат: страховка 2,8 млн ₽ — стоит ли рисковать ради повышенной ставки

Безотзывный сберсертификат 16% vs обычный вклад 14%: +39 585 ₽ чистыми и страховка 2,8 млн. Но деньги нельзя забрать. Считаем, кому подходит.

Как считается налог на вклады 2026: формула, порог 210 000 ₽ и 3 способа уменьшить

Как рассчитывается налог на вклады в 2026 году: формула, необлагаемый порог 210 000 ₽ за 2025 год, прогрессивная ставка и 3 законных способа снизить налог.