Страховой рынок 941,6 млрд ₽: почему 59,8 млн договоров не заменяют чтение полиса

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

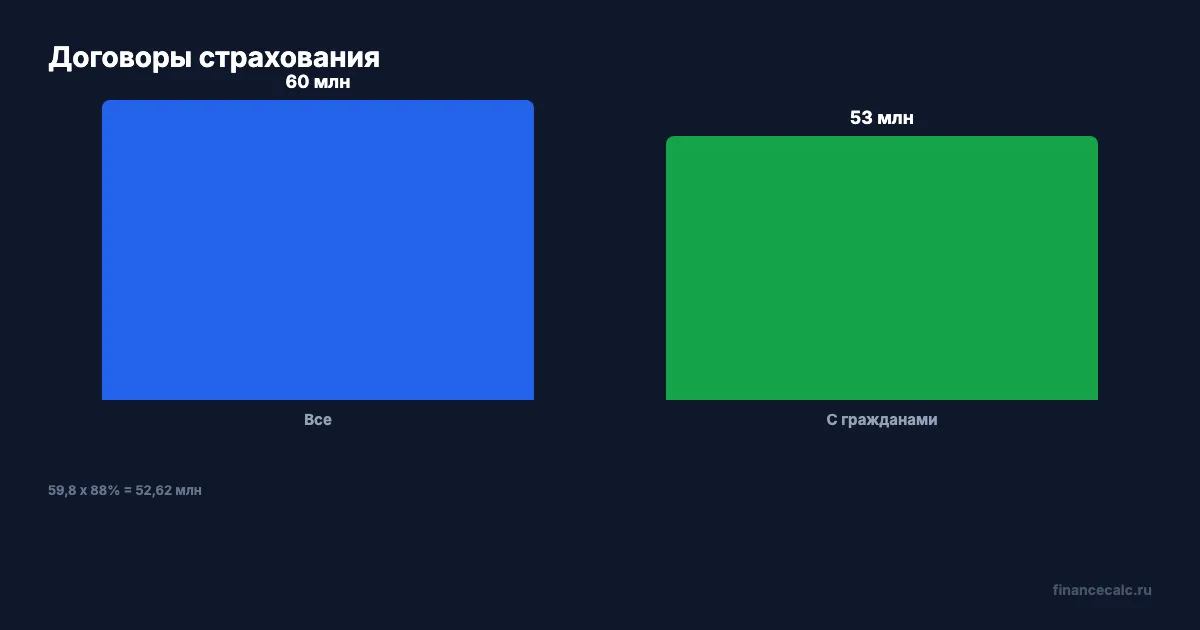

Банк России обновил страницу страхового рынка: за первый квартал 2026 года страховые премии составили 941,6 млрд ₽, а договоров страхования было заключено 59,8 млн. Из них 88% пришлось на договоры с гражданами.

Масштаб внушительный, но он не заменяет одну скучную вещь: чтение конкретного полиса до оплаты.

Данные сверены 2 июня 2026 года по официальной странице Банка России, обновленной 1 июня 2026 года.

Что видно в статистике?

По итогам I квартала 2026 года страховые премии составили 941,6 млрд ₽. За тот же период заключено 59,8 млн договоров страхования.

Если 88% договоров пришлось на граждан, то бытовая модель дает:

59,8 x 88% -> 52,62 млн договоров с гражданами.

Средняя премия по рынку в грубой модели:

941,6 млрд / 59,8 млн -> 15 745,82 ₽.

Эта средняя сумма не является тарифом. Она смешивает разные виды страхования: ОСАГО, страхование имущества, страхование от несчастных случаев, страхование жизни и другие продукты.

Какие игроки на рынке?

На 01.04.2026 в России действовало:

- 130 страховых организаций;

- 60 страховых брокеров;

- 11 обществ взаимного страхования.

Банк России регулирует, контролирует и надзирает за деятельностью страховщиков, брокеров и обществ взаимного страхования. Среди задач ЦБ - пресечение нарушений страхового законодательства, защита прав потребителей и борьба с недобросовестными практиками.

Но надзор не означает, что любой купленный полис автоматически подходит именно вам.

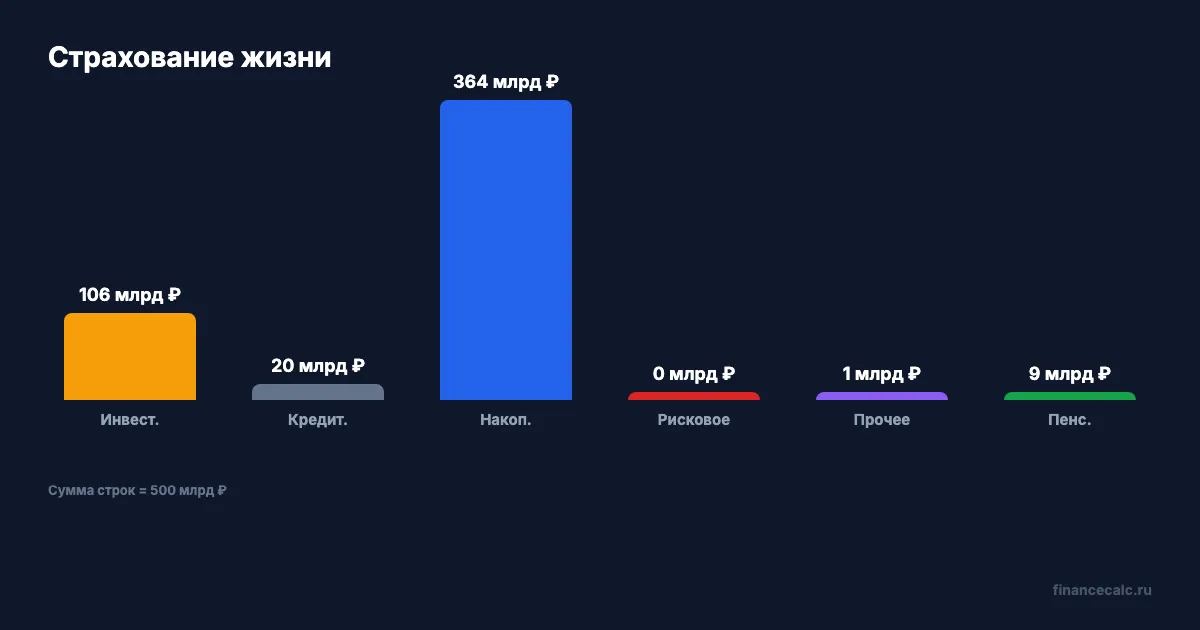

Что внутри страхования жизни?

В структуре страхового рынка Банк России показывает премии по страхованию жизни:

- инвестиционное - 106 млрд ₽;

- кредитное - 20 млрд ₽;

- накопительное - 364 млрд ₽;

- рисковое - 0 млрд ₽;

- прочее - 1 млрд ₽;

- пенсионное - 9 млрд ₽.

Сумма этих строк:

106 + 20 + 364 + 0 + 1 + 9 -> 500 млрд ₽.

Доля в общих премиях:

500 / 941,6 -> 53,10%.

Где ловушка для покупателя?

Ловушка в том, что слово “страхование” звучит одинаково, а продукты разные. ОСАГО обязательно и имеет свои правила. Страхование имущества может зависеть от перечня рисков. Накопительное страхование жизни может иметь выкупные суммы и период охлаждения. Кредитное страхование может быть связано с условиями кредита.

Если человек покупает полис по принципу “рынок большой, ЦБ надзирает”, он проверяет не то. Проверять надо:

- что именно застраховано;

- на какую сумму;

- какие исключения есть в договоре;

- когда и как можно отказаться;

- какие документы нужны для выплаты.

Как считать до оплаты?

Для ОСАГО можно использовать калькулятор ОСАГО, для каско - калькулятор каско. Но калькулятор показывает ориентир стоимости, а не перечень исключений. Условия выплат все равно живут в договоре и правилах страхования.

Если полис стоит около 15 745 ₽ в вашей модели, это не значит, что он “средний” и безопасный. Дешевый полис может исключать главный риск, а дорогой - содержать ненужные вам опции.

Почему важно читать методологию?

ЦБ указывает, что с данных за I квартал 2023 года изменилась методология отражения страховых премий в отчетности. В отдельных случаях суммы премий начиная с данных за I квартал 2023 года могут быть не полностью сопоставимы с предыдущими периодами.

Это важная защита от неверных сравнений. Если вы сравниваете рынок “до” и “после”, надо проверять не только цифру, но и способ ее учета.

Как читать полис без юриста?

Начните не с рекламного буклета, а с раздела “исключения”. Он отвечает на самый болезненный вопрос: когда страховщик не заплатит. Затем найдите порядок уведомления о страховом случае: срок обращения, список документов, способ подачи заявления.

После этого проверьте франшизу, лимит выплаты и территорию действия. Для имущества важно, покрыт ли именно ваш риск: залив, пожар, кража, стихийное бедствие. Для жизни и здоровья - какие заболевания и события включены, а какие прямо исключены.

Если полис куплен вместе с кредитом, отдельно спросите, влияет ли отказ от страховки на ставку и условия кредита. Это не должно выясняться после оплаты, когда период охлаждения уже почти закончился.

Какой пункт полиса вы читаете первым: страховую сумму или исключения?

Полезные калькуляторы

Тема: Страхование

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

НСЖ 364,4 млрд ₽: почему доход как вклад не делает полис вкладом

Свежие итоги ЦБ по накопительному страхованию жизни: 80% договоров с доходом уровня депозита, но юридически это другой продукт.

ОСАГО инвалиду 24 000 ₽: почему компенсация 12 000 ₽ зависит от СНИЛС и ИПРА

СФР компенсирует 50% страховой премии ОСАГО при медицинских показаниях, но без сведений о СНИЛС, счете, инвалидности и ИПРА беззаявительный порядок может не сработать.

Как вернуть навязанную страховку по кредиту: 14 дней и 3 шага к возврату денег

Пошаговая инструкция возврата страховки по кредиту в период охлаждения 14 дней. Образец заявления, жалоба в ЦБ и возврат при досрочном погашении.