Подтверждение дохода для кредита после 1 июля: 5 документов, чтобы банк не занизил доход

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Подтверждение дохода для кредита после 1 июля 2026 года становится не формальностью, а разницей между расчетом по 80 000 ₽ и 72 000 ₽. Вы можете честно написать доход в анкете, но без документов банк вправе применить упрощенный подход и дисконт 10%.

Что хуже: узнать это до заявки или после отказа, когда ремонт, лечение или покупка уже запланированы? Разберем не “как гарантированно одобриться”, а какие 5 документов собрать, чтобы банк видел не минимум, а ваш реальный подтвержденный доход.

Данные сверены 29 июня 2026 года по Банку России и его разъяснениям по ПДН.

Почему анкеты с доходом после 1 июля может не хватить?

ПДН - это показатель долговой нагрузки: банк делит ваши среднемесячные платежи по долгам на среднемесячный доход. На своей странице о ПДН Банк России прямо описывает формулу: платежи по всем кредитам и займам, включая новый, делятся на доход заемщика.

С 1 июля 2026 года к упрощенному подходу добавляется дисконт 10%. Если доход не подтвержден документами, банк берет не больше меньшей величины: заявленный доход или среднедушевой денежный доход по региону Росстата. Потом эта база уменьшается на 10%.

Если по-простому: анкета больше не равна доказательству.

В отдельной статье мы уже считали механику на примере 80 000 ₽, которые могут стать 72 000 ₽. Здесь другой вопрос: чем подтвердить доход, чтобы банк не застрял на упрощенной оценке?

Вдумайтесь: 8 000 ₽ разницы в доходе не являются штрафом или комиссией. Банк может не увидеть эту часть дохода в модели ПДН, если вы пришли с одной анкетой.

Какие 5 документов подготовить перед кредитной заявкой?

Банк России пишет, что с 1 апреля 2026 года выписки по счетам можно использовать только для зарплаты, пенсий, социальных выплат и доходов от сдачи недвижимости в аренду. Иные поступления на счет надо подтверждать дополнительными документами. Какие деньги на счете выглядят для банка понятными, а какие - просто шумом?

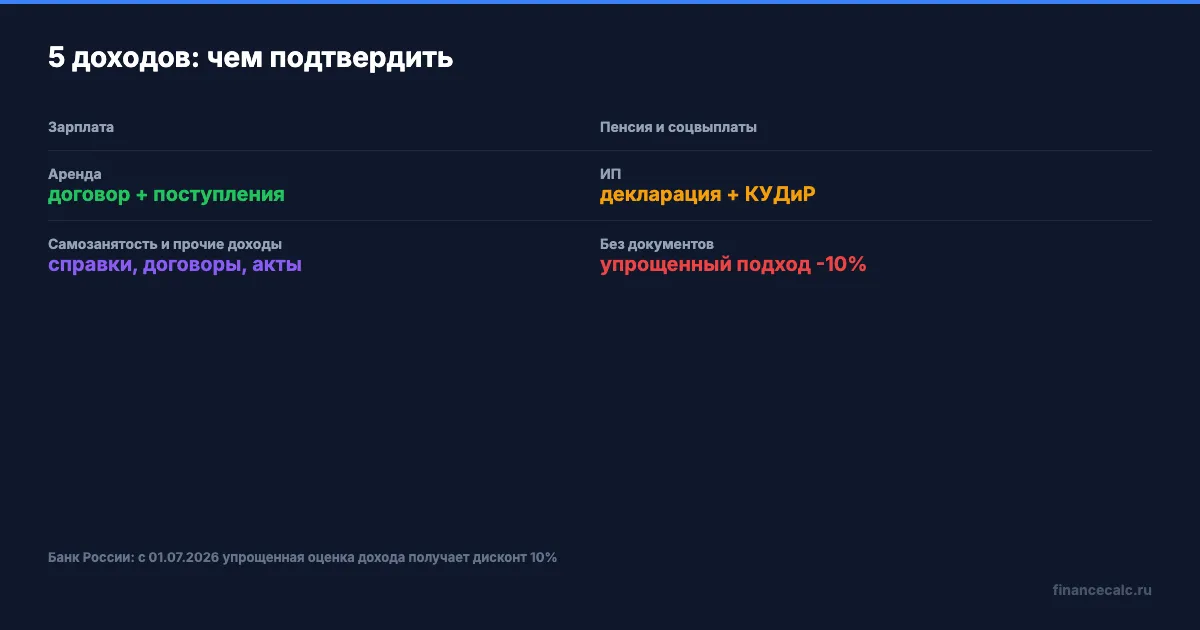

Первый документ - справка о доходах или справка по НДФЛ. Это базовое подтверждение зарплаты, если работодатель выдает официальный доход. Если вы зарплатный клиент банка, пригодится и выписка по зарплатному счету: она показывает регулярность поступлений.

Второй документ - выписка по счету для пенсии или социальных выплат. Для банка важна регулярность: деньги приходят каждый месяц, источник понятен, сумма не выглядит случайным переводом.

Третий документ - договор аренды и подтверждение поступлений, если часть дохода идет от квартиры, комнаты или другого объекта. Одна строка “перевод от арендатора” слабее, чем договор плюс движение по счету.

Четвертый документ - для ИП: налоговая декларация и книга учета доходов и расходов. Банк России отдельно уточняет, что с 1 апреля ИП не подтверждает собственный доход справкой, которую выдал сам себе.

Пятый документ - для самозанятых и смешанных доходов: справка о доходах из “Мой налог”, договоры, акты, справки по доходам от вкладов или ценных бумаг. По разъяснению ЦБ, для иных поступлений нужны дополнительные документы, а не только выписка.

Представьте: вы получаете зарплату 55 000 ₽, еще 25 000 ₽ в месяц приносит аренда комнаты. В анкете получается 80 000 ₽, но если аренду не подтвердить договором и движением по счету, банк может увидеть только зарплату. Что будет с лимитом кредита, если из расчета исчезнет почти треть дохода?

Как разные подтверждения меняют ПДН на 80 000 ₽?

Возьмем бытовой сценарий. Старые платежи по кредитам - 25 000 ₽ в месяц, новый кредит добавит еще 15 000 ₽. Итого банк смотрит на 40 000 ₽ платежей.

Если доход 80 000 ₽ подтвержден документами, ПДН:

40 000 / 80 000 x 100% = 50%.

Если тот же доход прошел только как заявленный и банк применил дисконт 10%, доход для модели:

80 000 x 90% = 72 000 ₽.

ПДН после дисконта:

40 000 / 72 000 x 100% = 55,6%.

Теперь добавим региональную планку. Если по упрощенной оценке банк ограничил базу 65 000 ₽, а затем применил дисконт:

65 000 x 90% = 58 500 ₽.

ПДН:

40 000 / 58 500 x 100% = 68,4%.

Это не мелочь - между 50% и 68,4% для банка лежат разные риск-зоны, лимиты и решения. А вы в каждом варианте можете получать те же 80 000 ₽ в реальной жизни.

Проверьте свою нагрузку до заявки в калькуляторе ПДН: внесите старые платежи, предполагаемый новый платеж и доход в двух вариантах - подтвержденный и урезанный. Для платежа по новому кредиту удобно заранее посчитать сумму на кредитном калькуляторе.

Какие доходы банк может не принять без пояснений?

Слабее всего выглядят разовые переводы без понятного источника. Например, 120 000 ₽ от родственника, возврат долга от знакомого, продажа старой техники или несколько переводов “на карту” от разных людей. Это деньги, но не всегда доход для ПДН.

А вы сами смогли бы через месяц доказать, что каждый такой перевод повторяется и не связан с займом? Банк задает примерно тот же вопрос, только языком скоринга и внутренних правил.

У аренды, самозанятости, подработки и доходов по вкладам есть общий принцип: чем регулярнее источник и чем лучше он оформлен, тем проще объяснить его банку. Для аренды - договор и поступления. Для самозанятости - справка из налогового приложения и акты. Для вкладов и ценных бумаг - справка о доходе.

На наш взгляд, худшая стратегия после 1 июля - спорить с банком фразой “но я же указал сумму в анкете”. Лучше заранее принести документ, который превращает строку в анкете в проверяемый источник.

Как проверить заявку до отправки?

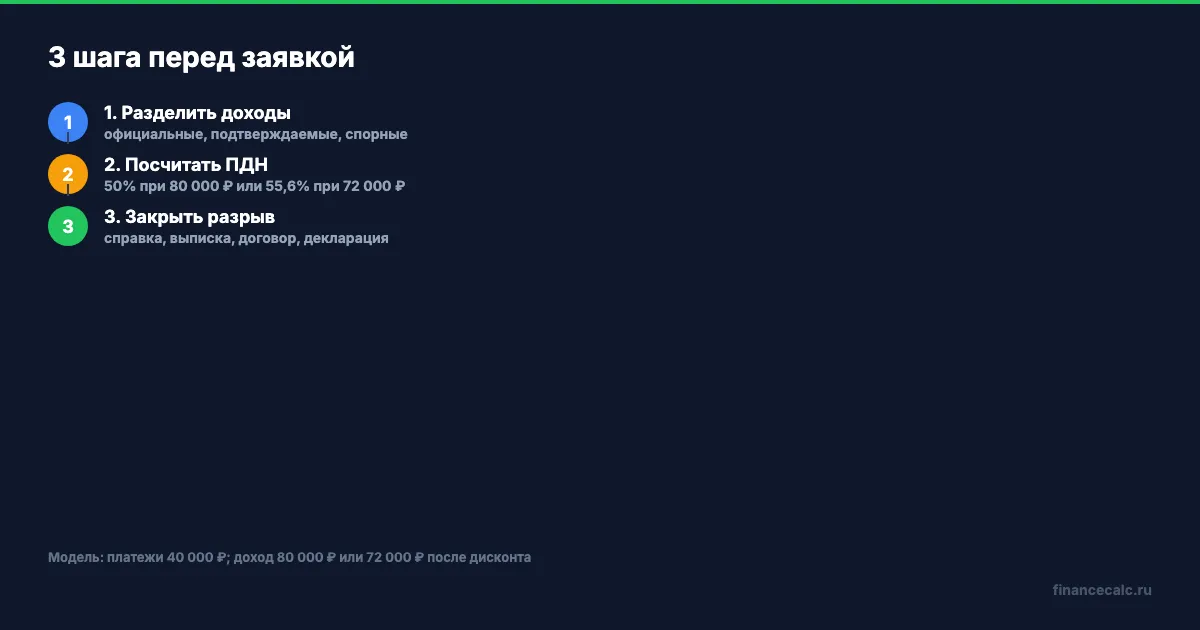

Первый шаг - разделите деньги на три группы: официальный регулярный доход, регулярный доход с документами и непонятные поступления. В заявке сильны первые две группы. Третья может помочь в разговоре, но не должна быть единственной опорой.

Второй шаг - пересчитайте ПДН в двух сценариях. Сначала честно: все подтверждено. Потом жестко: часть дохода не приняли или применили 10% дисконт. Где ваша заявка ломается - на 50%, 55,6% или уже на 68,4%?

Третий шаг - закройте документальный разрыв. Если не хватает справки, выписки или договора, лучше отложить заявку на несколько дней, чем получить отказ и новую отметку в кредитной истории.

Практически это значит: пакет документов лучше собрать до кнопки “Отправить”. После отказа банк уже видел слабую заявку, а повторная подача может потребовать паузы и нового объяснения доходов.

Для подготовки можно скачать график платежей по кредиту, чтобы понимать будущий ежемесячный платеж, и держать рядом чек-лист рефинансирования, если новый кредит нужен для замены старых долгов.

Что сказать банку, если доход занизили?

Просите не “почему отказали”, а конкретную логику: какой доход учли, какой источник не приняли, применяли ли упрощенный подход, был ли дисконт 10%, какие документы помогут пересчитать заявку. Банк не обязан раскрывать всю скоринговую модель, но вы можете понять, проблема в доходе, платежах, кредитной истории или пакете документов.

Если в июле у вас несколько денежных задач, держите рядом общий календарь: мы собрали 6 денежных изменений с 1 до 24 июля 2026, включая ПДН, МФО, НДФЛ и заседание ЦБ.

Проверьте прямо сейчас: если в вашей заявке доход 80 000 ₽, а подтверждено документами только 55 000 ₽, банк может считать совсем не ту картину, которую вы держите в голове.

Как думаете - банки должны принимать регулярные переводы как доход, если человек показывает выписку за год, или без официальных документов это слишком рискованно? Напишите в комментариях.

Какую кредитную тему разобрать следующей? Пишите - сделаем расчет с цифрами и документами, а не общими советами.

Подпишитесь - считаем реальные цифры, не теоретические. Следующий разбор: ПСК в договоре кредита - где искать реальную ставку, если в рекламе написано “от 9%”.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Заявленный доход 80 000 ₽: почему банк посчитает 72 000 ₽ с 1 июля 2026

Как с 1 июля 2026 года работает 10% дисконт к заявленному доходу при расчете ПДН и почему анкета на 80 000 ₽ может превратиться в 72 000 ₽.

Самозапрет у каждого седьмого: почему ипотеку и автокредит он не остановит

Банк России напоминает: самозапрет защищает от потребкредитов и займов, но не распространяется на ипотеку, автокредит под залог машины и основной образовательный кредит.

Доход 87 000 ₽ за 3,34 месяца: почему банк увидит 26 048 ₽

В разъяснении Банка России по ПДН есть пример неполного месяца: 78 300 ₽ + 8 700 ₽ делят на 3,34.