ПСК в кредите: 3 строки договора, где видно реальную переплату

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Кредит с рекламной ставкой “от 9%” может оказаться дороже соседнего предложения с менее красивой витриной. До подписи надо смотреть не на баннер, а на 3 строки: ПСК, график платежей и платные услуги. Именно там видно, сколько заем реально стоит для вашего бюджета.

Данные сверены 29 июня 2026 года по закону N 353-ФЗ о потребительском кредите и материалам Банка России. Эта статья не выбирает банк и не обещает одобрение. Она показывает, где в договоре искать цену кредита до того, как вы согласились на платеж.

Где в договоре искать ПСК?

ПСК - это полная стоимость кредита. По статье 6 закона N 353-ФЗ банк раскрывает ее в процентах годовых и в денежном выражении. Для заемщика это главный антибаннер: рекламная ставка может быть одной, а ПСК с учетом обязательных платежей и условий договора - другой.

Первая проверка простая. Откройте индивидуальные условия договора и найдите блок с ПСК. Не ищите его в рекламной листовке, приложении или устном обещании менеджера. Важен документ, который вы подписываете.

Вторая проверка - сравните ПСК с графиком платежей. Если в договоре кредит 500 000 ₽ на 36 месяцев, а по графику вы платите 18 200 ₽ в месяц, общая выплата будет:

18 200 × 36 = 655 200 ₽.

Переплата:

655 200 - 500 000 = 155 200 ₽.

На наш взгляд, именно рублевая переплата часто отрезвляет сильнее, чем процент. 155 200 ₽ за три года - это не абстрактная ставка, а несколько месячных бюджетов семьи.

Почему рекламная ставка не равна цене кредита?

Рекламная ставка показывает лучший или один из возможных сценариев. В реальном договоре могут появиться условия: страховка, сервисный пакет, карта, оценка, комиссия за дополнительные услуги, скидка к ставке только при выполнении требования.

Закон не запрещает банку предлагать дополнительные услуги. Проблема начинается, когда заемщик сравнивает кредиты по крупной цифре в рекламе, а не по итоговой цене. Если ставка 9%, но без услуги она становится 17%, то решение надо принимать по двум сценариям: с услугой и без нее.

Здесь нет универсального ответа “страховку всегда отключать”. Иногда отказ повышает ставку так, что экономия исчезает. Но плохой знак - когда вам не показывают расчет без услуги или торопят подписать “пока одобрено”.

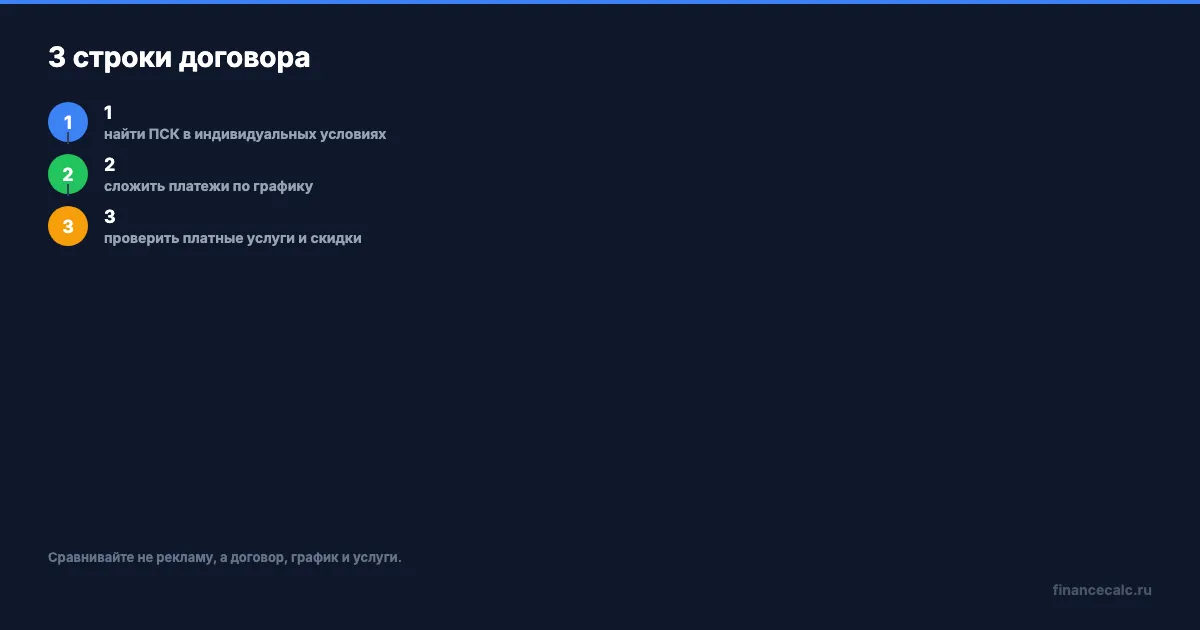

Какие 3 строки надо проверить до подписи?

Проверьте договор в таком порядке.

1. ПСК. Она показывает полную стоимость по правилам закона. Если ПСК заметно выше рекламной ставки, выясните почему.

2. График платежей. Сложите все платежи. Разница между общей выплатой и суммой кредита показывает переплату в рублях.

3. Платные услуги. Проверьте, какие услуги обязательны для ставки, какие можно отключить, как меняется платеж после отказа.

Если хотите быстро проверить свой сценарий, используйте кредитный калькулятор. Введите сумму, срок и ставку из договора. Если знаете ПСК, считайте по ней: так результат будет ближе к реальной цене кредита.

Когда ПСК все равно не отвечает на все вопросы?

ПСК помогает сравнить кредитные предложения, но она не заменяет чтение договора. Некоторые расходы могут зависеть от поведения заемщика: просрочки, досрочного погашения, отказа от услуги после выдачи, изменения способа оплаты.

Еще одна ловушка - смотреть только на ежемесячный платеж. Банк может уменьшить платеж, растянув срок. Психологически это легче, но итоговая переплата растет. Поэтому сравнивайте сразу три числа: платеж в месяц, общую выплату и переплату.

Проще говоря, комфортный платеж не делает кредит дешевым. Он только делает его терпимым каждый месяц.

Есть и обратная ситуация. Кредит с более высокой ПСК может быть приемлемым, если сумма маленькая, срок короткий, а альтернативный вариант навязывает услугу, которая вам не нужна. Поэтому мы не советуем выбирать кредит по одному показателю. ПСК - фильтр, график - проверка рублями, договор - ответ на вопрос, что произойдет при отказе от услуги или досрочном погашении.

Если менеджер говорит “так подписывают все”, это не аргумент. Попросите показать тот же кредит без спорной услуги и с новым графиком. Нормальный ответ банка выглядит как расчет, а не как давление.

Что сделать перед подписанием?

Попросите у банка расчет без дополнительных услуг и с ними. Сравните две ПСК, два графика и две суммы переплаты. Если разница непонятна, не подписывайте в тот же день.

Минимальная проверка занимает 10 минут:

- найти ПСК в договоре;

- сложить платежи по графику;

- выписать платные услуги;

- посчитать кредит в калькуляторе;

- задать банку письменный вопрос, если цифры не сходятся.

Это скучнее, чем смотреть на “одобрено до вечера”, но дешевле, чем три года платить за невнимательность.

Что вы смотрите первым: ставку, платеж или общую переплату? Напишите в комментариях.

Как использовать эту проверку в разговоре с банком?

Хорошая тактика - не спорить со ставкой в рекламе, а просить расчет по двум вариантам. Первый вариант: кредит со всеми услугами, которые дают скидку. Второй вариант: тот же кредит без спорных услуг. Если банк показывает только один сценарий, у вас нет базы для выбора.

Сохраните оба графика и сравните общую выплату. Иногда услуга стоит дешевле, чем рост ставки после отказа. Иногда наоборот: скидка к ставке выглядит приятной, но пакет услуг съедает всю выгоду. Решение появляется только после сравнения рублевых сумм, а не после фразы менеджера про одобрение.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ПСК в договоре кредита: где искать реальную ставку, если в рекламе написано «от 9%»

ПСК в договоре кредита: где искать полную стоимость, чем она отличается от рекламы «от 9%» и как проверить платеж, услуги и ПДН до подписи.

Микрозайм 12 000 ₽ и допуслуга 3 000 ₽: почему галочка МФО с 1 июля не работает

Что меняет новый базовый стандарт МФО с 1 июля 2026 года: согласие на допуслуги, право отказаться и как проверить переплату.

Кредит 250 000 ₽: почему деньги придут только через 48 часов

Как работает период охлаждения по потребительским кредитам и микрозаймам в 2026 году: 4 часа, 48 часов, пороги 50 000 и 200 000 ₽.