Пенсия 30 000 ₽: сколько баллов нужно при зарплате 60, 100 и 200 тыс.

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Пенсия 30 000 ₽ звучит как спокойная цель. Не роскошь, не мечта о вилле, просто сумма, на которую можно хотя бы планировать расходы. Но когда переводишь ее в пенсионные баллы, становится неуютно: в 2026 году нужно около 130,23 ИПК.

И тут главный вопрос: зарплата 60 000 ₽, 100 000 ₽ или 200 000 ₽ реально тянет такую пенсию? Или человек смотрит на текущий доход и переоценивает будущую выплату?

Данные сверены 2 июня 2026 года по СФР и ФНС. Все расчеты ниже - модель для 2026 года, без прогноза будущих индексаций.

Какая формула пенсии в 2026 году?

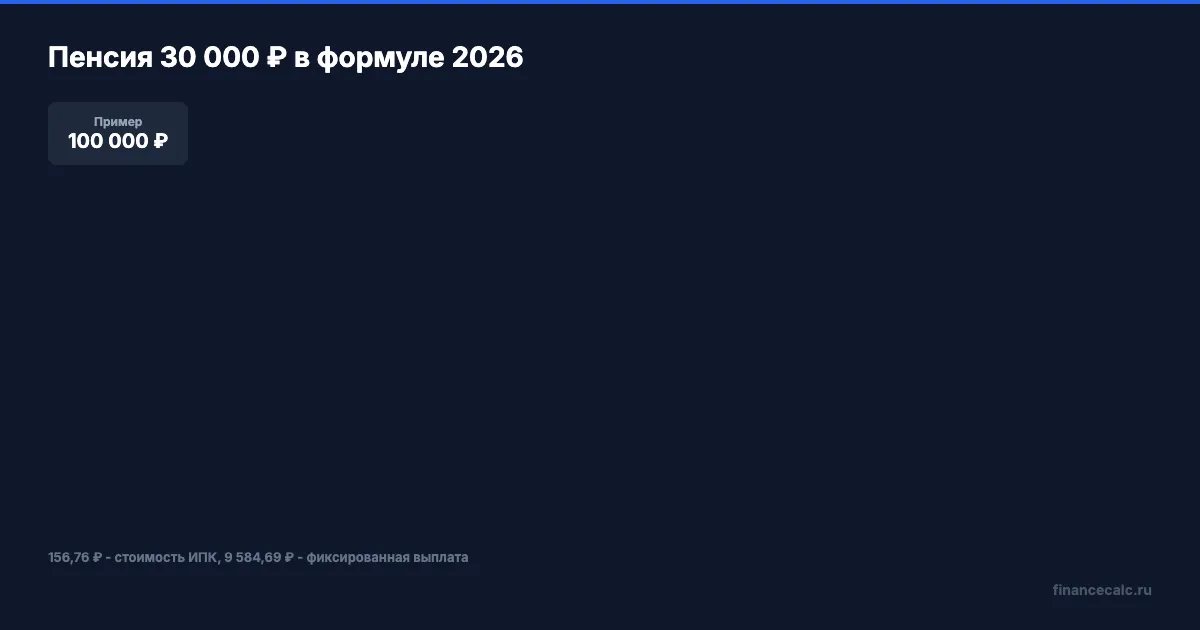

СФР дает базовую формулу страховой пенсии:

пенсия = ИПК × стоимость балла + фиксированная выплата.

В 2026 году:

- стоимость одного пенсионного коэффициента - 156,76 ₽;

- фиксированная выплата - 9 584,69 ₽.

Значит, для цели 30 000 ₽ надо сначала убрать фиксированную часть:

30 000 - 9 584,69 = 20 415,31 ₽.

Теперь делим эту страховую часть на стоимость балла:

20 415,31 ÷ 156,76 = 130,23 ИПК.

Вот реальная цель: не “стаж 30-40 лет”, а примерно 130,23 пенсионного коэффициента. Стаж тоже нужен, но деньги в формуле делает именно ИПК.

Свою базовую сумму удобно сверить через пенсионный калькулятор, а годовой набор - через калькулятор пенсионных баллов.

Сколько баллов дает зарплата 60 000 ₽?

Представьте: человек получает 60 000 ₽ в месяц официально и думает, что за 40 лет автоматически выйдет на хорошую пенсию. Считаем.

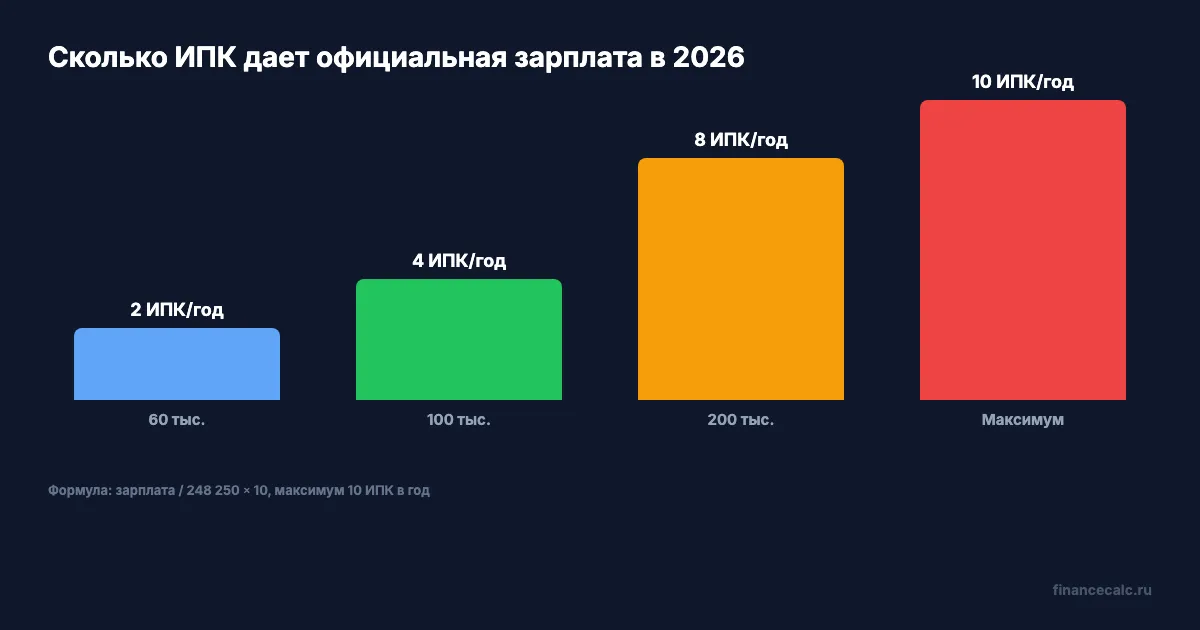

В модели только для 2026 года используется предельная база 2 979 000 ₽, или в среднем 248 250 ₽ в месяц. Правительство утверждает базу заново на каждый календарный год, поэтому число не является постоянным и не привязано к фиксированному количеству МРОТ.

Для зарплаты 60 000 ₽:

60 000 ÷ 248 250 × 10 = 2,4169 ИПК в год, то есть около 2,42 ИПК.

В рублях пенсии за один такой год:

2,4169 × 156,76 = 378,88 ₽ в месяц.

Если считать 40 лет с постоянной зарплатой 60 000 ₽ в модели 2026 года:

2,4169 × 40 = 96,676 ИПК.

Пенсия:

96,676 × 156,76 + 9 584,69 = 24 739,74 ₽.

Это не 30 000 ₽. И это важный момент: зарплата 60 000 ₽ не превращается магически в пенсию 30 тысяч, если нет уже накопленных баллов, северных повышений, позднего выхода или роста зарплаты.

Что меняется при зарплате 100 000 ₽?

При зарплате 100 000 ₽ расчет лучше:

100 000 ÷ 248 250 × 10 = 4,0282 ИПК в год, то есть около 4,03 ИПК.

За 40 лет:

4,0282 × 40 = 161,128 ИПК.

Пенсия в модели 2026:

161,128 × 156,76 + 9 584,69 = 34 843,10 ₽.

То есть при долгой официальной зарплате 100 000 ₽ цель 30 000 ₽ уже выглядит достижимой. Но слово “долгой” здесь главное. Если половина карьеры была с серой зарплатой, ИП, самозанятостью без добровольных взносов или перерывами, итог будет ниже.

А вы знаете, сколько ИПК уже есть в вашей выписке, а не “примерно за стаж”?

А зарплата 200 000 ₽ дает максимум?

Нет, в модели 2026 года максимум достигается при среднем доходе около 248 250 ₽ в месяц и выше. В другом году порог будет другим. Максимальное количество пенсионных коэффициентов за год - 10.

При зарплате 200 000 ₽:

200 000 ÷ 248 250 × 10 = 8,0564 ИПК в год, то есть около 8,06 ИПК.

За 40 лет:

8,0564 × 40 = 322,256 ИПК.

Пенсия в модели 2026:

322,256 × 156,76 + 9 584,69 = 60 101,51 ₽.

Но не надо читать это как обещание “зарплата 200 тысяч = пенсия 60 тысяч”. Это модель постоянной официальной зарплаты на всем горизонте в ценах 2026 года. В реальной жизни меняются зарплаты, периоды, база, стоимость ИПК, фиксированная выплата и правила индексации.

Зато модель показывает границу: чем ближе зарплата к предельной базе, тем быстрее копятся баллы.

Сколько лет добирать, если уже есть 30 ИПК?

У многих в выписке уже не ноль. Допустим, сейчас есть 30 ИПК. До цели 130,23 ИПК не хватает:

130,23 - 30 = 100,23 ИПК.

При зарплате 60 000 ₽:

100,23 ÷ 2,4169 = 41,5 года.

При зарплате 100 000 ₽:

100,23 ÷ 4,0282 = 24,9 года.

При зарплате 200 000 ₽:

100,23 ÷ 8,0564 = 12,4 года.

Вдумайтесь: при уже имеющихся 30 ИПК и зарплате 60 000 ₽ до пенсии 30 000 ₽ в такой модели все равно больше 41 года набора баллов. Поэтому комментарии “я работаю всю жизнь, а пенсия маленькая” часто упираются не в стаж, а в низкую официальную базу для взносов.

А если уже есть 60 ИПК?

С 60 ИПК картина мягче. До цели:

130,23 - 60 = 70,23 ИПК.

При зарплате 60 000 ₽:

70,23 ÷ 2,4169 = 29,1 года.

При зарплате 100 000 ₽:

70,23 ÷ 4,0282 = 17,4 года.

При зарплате 200 000 ₽:

70,23 ÷ 8,0564 = 8,7 года.

Вот почему две женщины с одинаковым стажем могут получить разные пенсии. Одна работала 35 лет с официальной зарплатой около МРОТ, другая - меньше лет, но с высокой белой зарплатой. В формуле СФР их ИПК будут разными.

Почему нельзя считать, что 2,42 ИПК за 40 лет дадут 200 баллов?

Потому что это арифметически неверно.

Если зарплата 60 000 ₽ дает около 2,42 ИПК в год, то за 40 лет:

40 × 2,4169 = 96,676 ИПК.

До 200 ИПК здесь далеко.

Чтобы получить 200 ИПК за 40 лет, средний годовой набор должен быть:

200 ÷ 40 = 5 ИПК в год.

А 5 ИПК в 2026 году соответствует зарплате:

248 250 × 5 ÷ 10 = 124 125 ₽ в месяц.

Проще говоря, “40 лет стажа” и “200 баллов” - разные величины. Стаж открывает право на пенсию, а баллы определяют ее размер.

Что проверить в своей выписке?

Откройте ИЛС и выпишите три числа:

- сколько ИПК уже накоплено;

- сколько лет страхового стажа отражено;

- какая зарплата была официальной в последние годы.

Потом сравните с целью 130,23 ИПК для пенсии 30 000 ₽ в модели 2026 года.

Если уже есть 100 ИПК, до цели:

130,23 - 100 = 30,23 ИПК.

При зарплате 100 000 ₽ это:

30,23 ÷ 4,0282 = 7,5 года.

При зарплате 200 000 ₽:

30,23 ÷ 8,0564 = 3,8 года.

Такая проверка не обещает будущую индексацию, зато показывает масштаб: вам не “чуть-чуть осталось” или “всё пропало”, а конкретно столько-то баллов.

Что запомнить?

Пенсия 30 000 ₽ в 2026 году требует примерно:

130,23 ИПК.

Один 2026 год официальной зарплаты 60 000 ₽ даёт в модели около 2,42 ИПК, зарплаты 100 000 ₽ — около 4,03 ИПК, зарплаты 200 000 ₽ — около 8,06 ИПК. Максимум за год — 10 ИПК, но рублёвый порог ежегодно меняется вместе с предельной базой.

Если вам показывают красивую схему “стаж 40 лет = высокая пенсия”, попросите формулу. Без ИПК это просто разговор.

Напишите в комментариях две цифры: сколько ИПК сейчас в выписке и какая официальная зарплата. Тут обычно две позиции: “главное стаж” и “главное белая зарплата”. Посчитаем, кто прав в вашей ситуации.

Какую тему разобрать следующей? Напишите, хотите расчет по ИП, самозанятости или северным коэффициентам.

Подпишитесь - дальше разберем пенсию вдовы военного и почему 40% считают не от всей зарплаты.

Материал носит информационный характер и показывает модель 2026 года. Точный размер пенсии определяет СФР по сведениям индивидуального пенсионного дела.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Пенсия ИП за 20 лет: 12 700 ₽/мес — арифметика взносов 57 390 ₽/год

ИП платит 57 390 ₽/год — за 20 лет накопит 19,2 балла и 12 594 ₽ пенсии. Но это ловушка: для страховой пенсии нужно 30 баллов, а не 19. Считаем.

Пенсия 30 000 ₽ в 2026: нужно около 130 баллов — сколько зарплаты и стажа

Чтобы получать пенсию 30 000 ₽ в 2026, нужно около 130 ИПК. Считаем по формуле 2026 года и объясняем, почему будущие годы нельзя считать по одной базе.

10 ИПК в 2026 году: почему порог зарплаты меняется каждый год

Разбираем 10 ИПК в 2026 году: как предельная база меняет зарплатный порог, почему прошлогоднюю сумму нельзя переносить и как проверить расчёт.