Сотрудник из ЕАЭС с зарплатой 250 000 ₽: почему НДФЛ 402 000 ₽, а не 390 000 ₽

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Работодатель нанял сотрудника из страны ЕАЭС и платит ему 250 000 ₽ в месяц. В голове у бухгалтера может остаться старая простая модель: 13% со всей суммы, значит за год НДФЛ 390 000 ₽. Но с 2026 года ФНС указывает: к доходам граждан - налоговых резидентов ЕАЭС от трудовой деятельности применяется прогрессивная шкала НДФЛ аналогично резидентам РФ.

При зарплате 250 000 ₽ в месяц годовой доход:

250 000 × 12 = 3 000 000 ₽.

Данные сверены 2 июня 2026 года по официальным страницам ФНС.

Где появляется 402 000 ₽?

ФНС напоминает пятиступенчатую шкалу. Для нашего примера нужны первые две ступени:

- 13% - доход до 2,4 млн ₽;

- 15% - доход от 2,4 млн ₽ до 5 млн ₽.

Расчет:

2 400 000 × 13% = 312 000 ₽.

Превышение:

3 000 000 - 2 400 000 = 600 000 ₽.

Налог с превышения:

600 000 × 15% = 90 000 ₽.

Итого:

312 000 + 90 000 = 402 000 ₽.

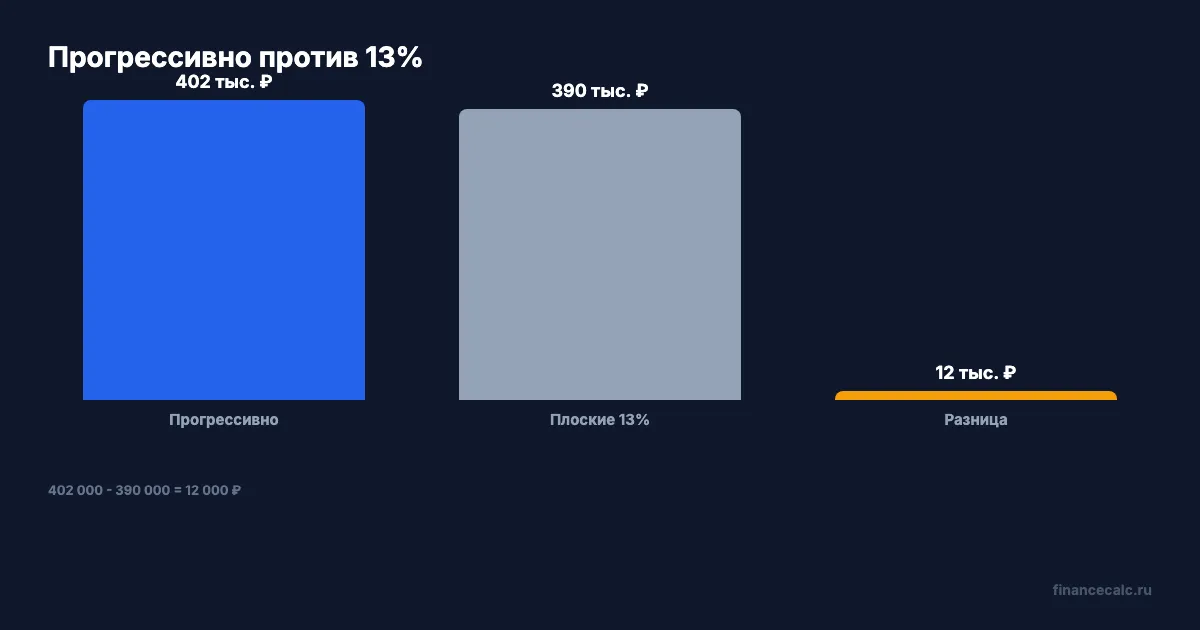

Почему не 390 000 ₽?

Если посчитать все по плоской ставке 13%, получится:

3 000 000 × 13% = 390 000 ₽.

Разница:

402 000 - 390 000 = 12 000 ₽.

Эти 12 000 ₽ - цена того, что годовой доход перешагнул порог 2,4 млн ₽.

Кого это касается?

ФНС “Налоги 2026” формулирует правило так: с 1 января 2026 года к доходам граждан - налоговых резидентов ЕАЭС от трудовой деятельности применяется прогрессивная шкала налогообложения по НДФЛ аналогично действующей для резидентов РФ.

В перечне ЕАЭС на странице ФНС названы:

- Россия;

- Беларусь;

- Казахстан;

- Армения;

- Киргизия.

Важно не растягивать правило на все доходы любого иностранца. Здесь ключевые слова: трудовая деятельность, гражданин из ЕАЭС и налоговый статус.

Где работодатель ошибается?

Ошибка первая: считать 13% со всей зарплаты до конца года. При 250 000 ₽ в месяц порог 2,4 млн ₽ будет пройден после восьми месяцев:

250 000 × 8 = 2 000 000 ₽.

После девяти месяцев:

250 000 × 9 = 2 250 000 ₽.

После десяти месяцев:

250 000 × 10 = 2 500 000 ₽.

Значит, в десятом месяце часть дохода уже залезает во вторую ступень.

Ошибка вторая: путать гражданство, налоговое резидентство и трудовой доход. Для зарплатного НДФЛ важно, какой именно доход выплачивается и какой статус подтвержден документами.

Поэтому в кадровой папке важны не только паспорт и трудовой договор. Нужны документы, по которым бухгалтерия понимает налоговый статус, период пребывания и вид дохода. Если статус изменился в течение года, расчет лучше пересмотреть до годового закрытия, а не ждать справки с неожиданной доплатой.

Как проверить расчет?

Соберите четыре цифры:

- зарплата в месяц - 250 000 ₽;

- число месяцев - 12;

- порог первой ступени - 2,4 млн ₽;

- сумма превышения - 600 000 ₽.

Затем проверьте формулу:

2 400 000 × 13% + 600 000 × 15% = 402 000 ₽.

Для личной проверки подойдет калькулятор НДФЛ, но удержание делает работодатель как налоговый агент.

Проверочные журналы

Fact Ledger. ФНС “Налоги 2026” указывает, что с 1 января 2026 года к доходам граждан - налоговых резидентов ЕАЭС от трудовой деятельности применяется прогрессивная шкала НДФЛ аналогично резидентам РФ; в ЕАЭС названы Россия, Беларусь, Казахстан, Армения, Киргизия; ФНС Дагестана разъясняет пятиступенчатую шкалу: 13% до 2,4 млн ₽, 15% от 2,4 млн ₽ до 5 млн ₽ и далее более высокие ступени.

Source Ledger. Использованы ФНС: Налоги 2026 и ФНС Дагестана о прогрессивной шкале НДФЛ.

Arithmetic Ledger. Runtime 2 июня 2026 года: 250 000 × 12 = 3 000 000, 2 400 000 × 13% = 312 000, 3 000 000 - 2 400 000 = 600 000, 600 000 × 15% = 90 000, 312 000 + 90 000 = 402 000, 3 000 000 × 13% = 390 000, 402 000 - 390 000 = 12 000.

Headline Ledger. Заголовок использует модель зарплаты 250 000 ₽ в месяц и сравнивает правильный прогрессивный расчет 402 000 ₽ с ошибочной плоской моделью 390 000 ₽.

Chart Ledger. В chart-spec используются только числа из тела: 250 000, 12, 3 000 000, 2 400 000, 13, 15, 312 000, 600 000, 90 000, 402 000, 390 000, 12 000, 5 000 000, 8, 9, 10.

Legal Verified. Проверка сделана по официальным страницам ФНС на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Для трудового дохода граждан - налоговых резидентов ЕАЭС с 2026 года важна прогрессивная шкала. При зарплате 250 000 ₽ в месяц годовой НДФЛ в простой модели:

402 000 ₽, а не 390 000 ₽.

Напишите в комментариях зарплату и страну ЕАЭС. Посчитаем, в каком месяце доход переходит через 2,4 млн ₽.

Материал носит информационный характер и не заменяет консультацию работодателя, бухгалтера или налогового консультанта. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Матпомощь при рождении 1 200 000 ₽: почему 200 000 ₽ попадут под НДФЛ

С 2026 года необлагаемый НДФЛ лимит матпомощи при рождении ребенка вырос до 1 млн ₽: что будет, если работодатель выплатит 1,2 млн ₽.

Груз из ЕАЭС за 2 дня: почему без QR-кода с 1 июня фура встанет

С 1 июня 2026 года импортерам из ЕАЭС нужен ДОПП, обеспечительный платеж и QR-код за 2 дня до ввоза автотранспортом.

Проценты по вкладу 400 000 ₽: почему налог 24 700 ₽, а не 52 000 ₽

Как ФНС считает НДФЛ с процентов по банковским вкладам за 2025 год: необлагаемый минимум 210 000 ₽, формула и срок уплаты до 1 декабря 2026.