Кредит после отказа: 4 данных, которые стоит исправить в истории

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

После отказа по кредиту многие сразу подают еще 5 заявок. Это может ухудшить картину: банки видят частые обращения и ту же проблему в данных. Разумнее сначала проверить 4 блока кредитной истории: активные долги, просрочки, ошибки и долговую нагрузку.

Данные сверены 29 июня 2026 года по материалам Банка России и закону N 218-ФЗ о кредитных историях. Статья не обещает одобрение после исправления. Она показывает, что проверить до новой заявки.

Почему повторные заявки могут навредить?

Банк не обязан объяснять точную причину отказа. Но новая заявка в другой банк не стирает старые данные. Если причина в просрочке, ошибке или высокой нагрузке, она поедет вместе с вами.

Представьте: за неделю человек отправил 5 заявок на кредит 400 000 ₽. Доход 70 000 ₽, текущие платежи 31 000 ₽. Даже без новой ссуды нагрузка:

31 000 / 70 000 = 0,4429, то есть 44,3%.

Если добавить новый платеж, банк может решить, что риска слишком много.

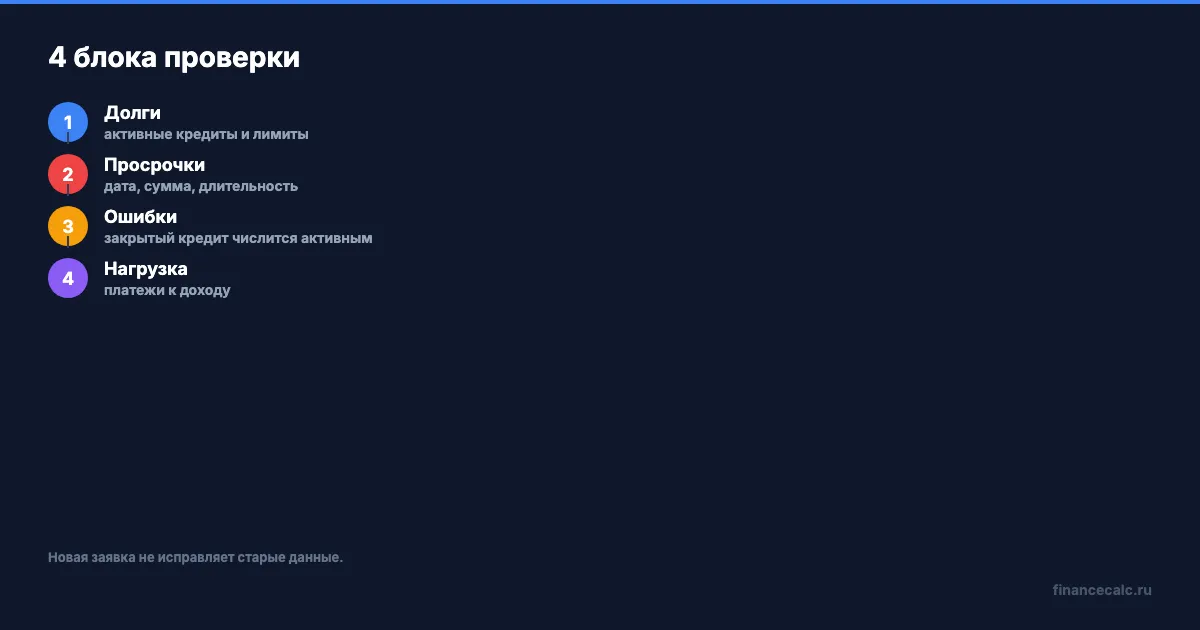

Какие 4 блока проверить?

1. Активные долги. Иногда человек забыл старую кредитку с лимитом или рассрочку, которая формально еще открыта.

2. Просрочки. Важны дата, сумма, длительность и закрыта ли просрочка сейчас.

3. Ошибки. Бывает, что закрытый кредит числится активным или платеж отражен неверно.

4. Долговая нагрузка. Даже идеальная история не спасает, если платежи уже забирают слишком много дохода.

Что делать с ошибкой?

Если нашли ошибку, не спорьте в новом банке. Обращайтесь в бюро кредитных историй и к источнику данных: банку, МФО или другому кредитору. Нужны документы: справка о закрытии, чек платежа, график, переписка.

Ошибка “кредит закрыт, но числится активным” может стоить отказа. Но она не исправляется словами в анкете. Нужен официальный маршрут.

Когда можно подавать новую заявку?

После того как вы понимаете причину. Если проблема в ошибке, дождитесь исправления. Если в нагрузке, уменьшите платежи или сумму заявки. Если в свежей просрочке, сначала восстановите платежную дисциплину.

На наш взгляд, пауза на 30 дней после отказа часто полезнее, чем серия заявок за вечер. За это время можно скачать историю, закрыть мелкий долг, убрать ошибку и подать одну нормальную заявку.

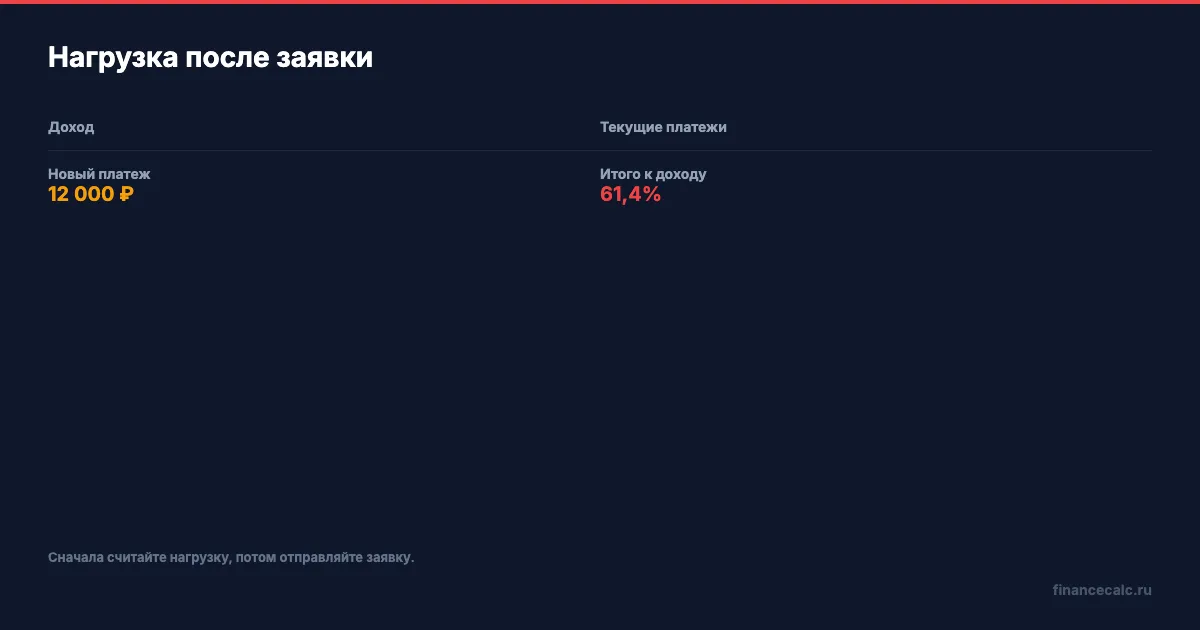

Что посчитать перед заявкой?

Посчитайте новый платеж и долю всех платежей в доходе. Для модели: текущие платежи 31 000 ₽, новый платеж 12 000 ₽, доход 70 000 ₽.

Общая нагрузка:

31 000 + 12 000 = 43 000 ₽.

Доля:

43 000 / 70 000 = 0,6143, то есть 61,4%.

Такой сценарий уже выглядит тяжелым. Проверьте свой платеж в кредитном калькуляторе, прежде чем отправлять заявку.

Какие ошибки в истории особенно вредят?

Самая вредная ошибка - чужая просрочка или чужой кредит. Если в истории появился договор, который вы не заключали, это не тема для спокойного ожидания. Нужно писать в бюро кредитных историй и кредитору, прикладывать документы и требовать проверки.

Вторая ошибка - закрытый кредит числится открытым. Для банка это выглядит как действующий платеж, даже если вы давно все погасили. Возьмите справку о закрытии и проверьте, передал ли кредитор обновление в БКИ.

Третья ошибка - неверная сумма платежа. Разница в несколько тысяч может испортить показатель нагрузки. Если доход 70 000 ₽, лишние 5 000 ₽ в платежах меняют картину сильнее, чем кажется.

Как подать следующую заявку спокойнее?

Сначала выберите один банк и один продукт, а не десять анкет подряд. Затем подготовьте подтверждение дохода, проверьте паспортные данные, адрес, действующие кредиты и лимиты по картам. Кредитная карта с большим лимитом может учитываться банком как потенциальный риск, даже если вы редко ей пользуетесь.

Если отказ был из-за нагрузки, уменьшите сумму кредита или увеличьте первоначальный взнос. Если отказ был из-за ошибки, не подавайте новую заявку до исправления. Практический вывод: после отказа выгоднее чинить входные данные, чем надеяться, что следующий банк не заметит проблему.

Что делать с кредитными картами?

Проверьте не только кредиты, но и лимиты карт. Карта с лимитом 200 000 ₽ может выглядеть как потенциальная нагрузка, даже если долг по ней сейчас 0 ₽. Закрывать лимит ради одной заявки не всегда нужно, но понимать его влияние полезно.

Если карт несколько, наведите порядок: закройте ненужные, получите справки, дождитесь обновления в кредитной истории. Иногда человек уверен, что карта закрыта, а в БКИ она все еще числится активной. Для банка это не воспоминание клиента, а действующая запись.

Еще один практический шаг - не брать микрозайм “для улучшения истории” без причины. Дорогой короткий долг может ухудшить картину сильнее, чем помочь. Лучше показать стабильный доход, отсутствие свежих просрочек и понятную долговую нагрузку.

После отказа вы бы подали новую заявку сразу или сначала скачали кредитную историю? Напишите в комментариях.

Почему новая заявка может ухудшить ситуацию?

После отказа хочется сразу попробовать другой банк. Но серия заявок подряд иногда выглядит как признак срочной потребности в деньгах. Если причина отказа в ошибке, нагрузке или просрочке, новая анкета проблему не исправит.

Сначала проверьте кредитную историю и активные лимиты. Старую кредитку с лимитом банк может видеть как потенциальный долг, даже если вы ей не пользуетесь. Ошибка в закрытом кредите тоже может тянуть решение вниз. Практический маршрут: найти причину, исправить данные, дождаться обновления и только потом подавать новую заявку.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Долговая нагрузка 9,1%: почему это не лимит для вашего кредита

В Обзоре финансовой стабильности Банк России указал макроуровень долговой нагрузки 9,1%. Разбираем, почему личный ПДН надо считать отдельно.

ПДН 21 января и кредит 1 марта: почему банк должен пересчитать 31 день

Банк России разъяснил: если между расчетом ПДН и выдачей кредита прошло больше 31 дня, нужен новый расчет.

Заявленный доход 80 000 ₽: почему банк посчитает 72 000 ₽ с 1 июля 2026

Как с 1 июля 2026 года работает 10% дисконт к заявленному доходу при расчете ПДН и почему анкета на 80 000 ₽ может превратиться в 72 000 ₽.