А вы знаете, что 68% пенсионеров не получают положенных льгот?

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Средняя пенсия в России — 25 300 рублей. Звучит терпимо, пока не начнёшь считать: ЖКХ забирает 8 000–10 000, лекарства — от 3 000 до 15 000, продукты — ещё 10 000. На руках остаётся ноль или минус. А ведь ваши родители об этом не скажут — не хотят быть обузой.

Как помочь финансово, не разрушив собственный бюджет? Без кредитов, без чувства вины и с конкретным планом. Разбираем пять работающих способов.

Сколько на самом деле тратят пожилые родители?

Вы когда-нибудь спрашивали родителей, сколько они тратят на лекарства? Скорее всего, нет — тема неудобная. Но прежде чем помогать — стоит разобраться, куда уходят деньги. Не для контроля, а чтобы найти «утечки» и неиспользованные льготы.

Основные расходы пенсионера в 2026 году выглядят примерно так: ЖКХ — 30–40% пенсии, продукты — 35–40%, лекарства — от 3 000 до 15 000 рублей в зависимости от заболеваний. Прожиточный минимум пенсионера — 16 288 рублей (данные на 2026 год). Грубо говоря, средняя пенсия 25 300 ₽ — это полтора прожиточных минимума. Не густо.

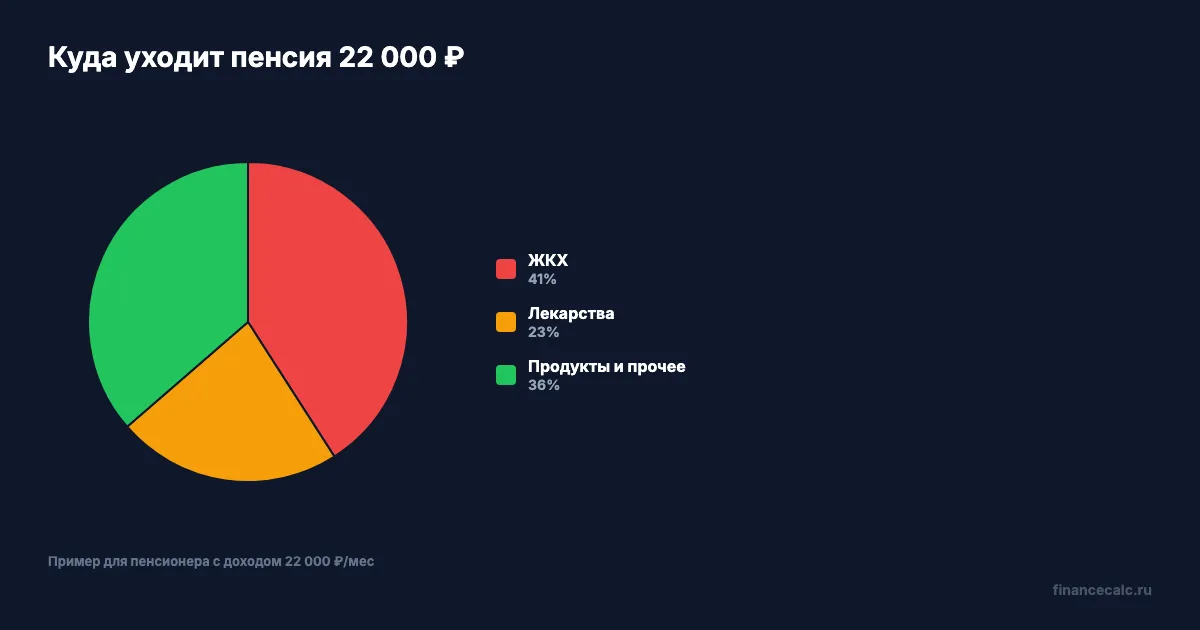

Представьте: ваша мама получает 22 000 рублей пенсии. За квартиру платит 9 000, на лекарства от давления и суставов уходит 5 000. На продукты и всё остальное — 8 000 рублей. Это 267 рублей в день. На завтрак, обед, ужин, бытовую химию, проезд в поликлинику.

Вдумайтесь: 267 рублей в день — столько ваша мама тратит на жизнь после оплаты счетов и лекарств.

А теперь проверьте три вещи. Первое — не переплачивает ли родитель за мобильную связь и подписки (часто пенсионеры платят 500–800 руб/мес за тариф, который им не нужен). Второе — оформлена ли субсидия на ЖКХ. Если расходы на коммунальные услуги превышают 22% от дохода, а у пенсионера с доходом 22 000 ₽ это любая платёжка свыше 4 840 ₽, ему положена субсидия. Третье — получает ли он бесплатные или льготные лекарства по региональной программе. Скачайте шаблон семейного бюджета и заполните его вместе с родителями — деликатно, за чаем, не как ревизор.

Какие пять способов помощи реально работают?

1. Регулярный перевод — фиксированная сумма каждый месяц

Что надёжнее — разовый крупный подарок или небольшой, но ежемесячный перевод? Второе. Не «дам когда смогу», а конкретная сумма. 5 000, 7 000, 10 000 — любая. Привяжите к автоплатежу, чтобы не забывать и не мучиться каждый раз вопросом «а сколько?». Родители привыкнут планировать, вы привыкнете отдавать. Оба спокойны.

2. Оплата конкретных расходов

Иногда проще платить напрямую: ЖКХ, интернет, мобильная связь, конкретные лекарства. Это снимает стресс с родителя — ему не нужно «тратить ваши деньги», потому что счёт просто оплачен. Подключите автоплатёж ЖКХ с вашей карты — и забудьте.

3. Вклад или накопительный счёт на имя родителя

А что если не просто переводить деньги, а заставить их работать? Допустим, вы открыли родителю вклад 500 000 ₽ под 15% годовых с ежемесячной капитализацией. За год сумма вырастет до 580 377 ₽ — это 80 377 ₽ дохода, или примерно 6 700 рублей в месяц. Прибавка к пенсии в 25–30% — без единого дополнительного перевода.

Рассчитайте точную сумму дохода на калькуляторе вкладов под ваши параметры. Подробнее о выгодных условиях — в обзоре вкладов для пенсионеров.

Знакомо? Родители держат накопления «на книжке» под 6%, потому что «так надёжнее». А в том же банке есть вклад под 15% для пенсионеров. Разница на 500 000 — это 45 000 рублей в год. Просто потому, что никто не помог выбрать продукт.

4. Оформление льгот и субсидий

Многие пожилые люди не знают о своих правах — или не хотят «ходить по инстанциям». Помогите собрать документы на субсидию ЖКХ, бесплатные лекарства, льготный проезд, социальное обслуживание. На наш взгляд, это самый недооценённый способ помощи: вы не тратите деньги, но увеличиваете реальный доход родителя на 2 000–5 000 рублей в месяц.

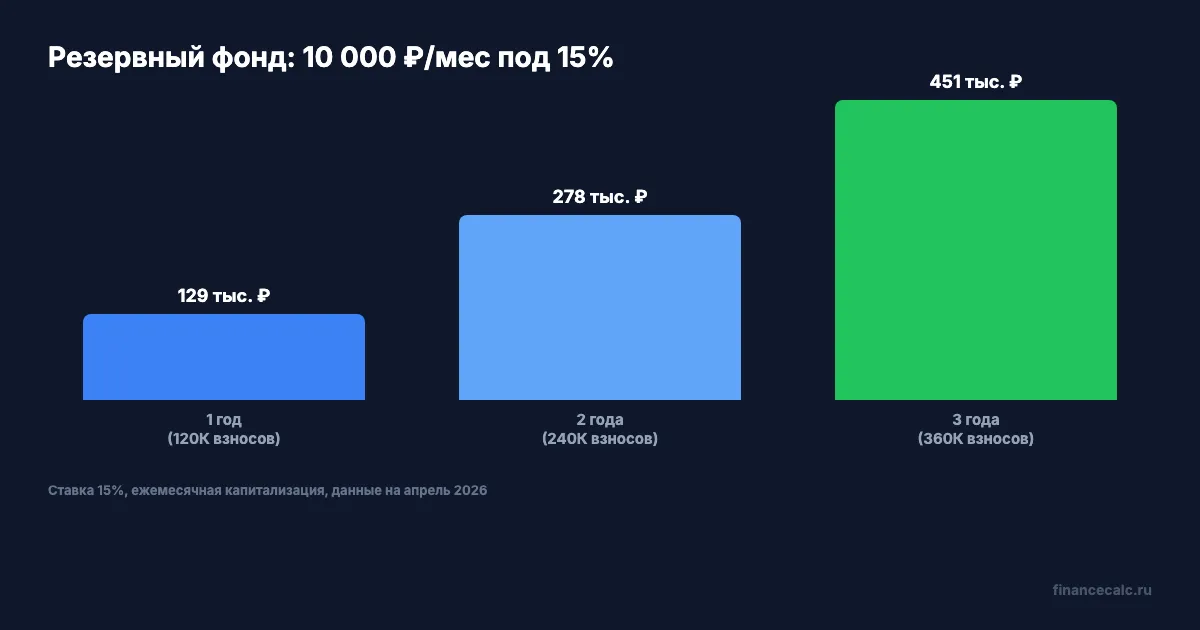

5. Резервный фонд на экстренные расходы

Сломался холодильник, нужна операция, потёк кран — у пожилых людей «запаса» на такие случаи обычно нет. Если откладывать 10 000 рублей в месяц на отдельный вклад под 15% с капитализацией, за 3 года накопится 451 155 ₽ (из них 91 155 ₽ — доход от процентов). Это подушка, которая спасёт вашу семью от экстренных сборов и кредитов. Посчитайте свой вариант на калькуляторе.

Как помогать и не навредить своему бюджету?

Порыв помочь — это хорошо. Но если вы отдадите последнее, через полгода помогать будет нечем. Правило простое: сначала своя финансовая подушка, потом — помощь родителям.

Определите комфортную сумму: 5–15% от вашего дохода. При зарплате 60 000 ₽ это 3 000–9 000 рублей. Не берите кредит, чтобы помочь родителям — это путь к двойной проблеме. Лучше меньше, но стабильно.

Есть братья, сёстры? Разделите расходы. Один платит за ЖКХ, второй покупает лекарства, третий откладывает в резервный фонд. Вместе это 15 000–20 000 рублей в месяц — ощутимая помощь, которая никому не бьёт по карману. Подробнее о грамотном распределении средств — в статье о финансовом планировании для пенсионеров.

Одно действие — и разница 80 000 рублей в год: вместо переводов «когда получится» откройте родителю вклад с капитализацией, и деньги начнут работать сами.

Какие юридические вопросы стоит решить заранее?

Что будет, если родитель окажется в больнице, а доступа к его счёту у вас нет? Никто не любит эту тему, но обойти её — значит подставить и себя, и родителей. Оформите доверенность на финансовые операции — чтобы в экстренной ситуации вы могли оплатить счета, снять деньги со вклада или решить вопросы с банком.

Обсудите совместный доступ к счёту. Некоторые банки позволяют выпустить дополнительную карту на родственника — это удобнее, чем бегать с доверенностью.

И третий разговор, который лучше провести заранее — оформление наследства. Завещание, дарственная на квартиру, распоряжение по вкладам — всё это проще и дешевле сделать сейчас, а не разбираться потом через суд.

Рассчитайте доход от вклада для родителей

Помощь родителям — не подвиг и не жертва. Это система: регулярные переводы, оформленные льготы, работающий вклад и юридическая подготовка. Откройте калькулятор вкладов, введите сумму, которую готовы вложить для родителей, и посмотрите, сколько дохода это принесёт за год.

Кто прав: те, кто помогает родителям деньгами напрямую, или те, кто открывает вклад и даёт проценты работать? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Напишите — сделаем расчёт с конкретными цифрами.

Подпишитесь — на этой неделе выйдет разбор, как правильно оформить финансовую доверенность и не попасть в ловушку. С пошаговой инструкцией и образцами документов.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

СФР пересмотрел отказы многодетным семьям: пособие назначили на 63 000 детей

СФР автоматически пересмотрел отказы многодетным семьям из-за небольшого превышения дохода и назначил пособие на 63 тыс. детей. Разбираем предел 10% и исключения.

Тверь: пособие до 83 021,2 ₽ и почему 10 669,64 ₽ — не ошибка СФР

СФР Тверской области назвал максимум пособия по уходу 83 021,2 ₽ и фиксированные 10 669,64 ₽. Разбираем, почему суммы так отличаются.

Тройня в Калуге: 418 300 ₽ и почему 40% на троих упрутся в 100% дохода

СФР Калужской области рассказал о поддержке семьи с тройней. Считаем, почему пособие по уходу на трех детей не может превысить 100% среднего дохода одного родителя.