Как проверить надёжность банка: 7 признаков проблем за 5 минут

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

С 2013 года ЦБ отозвал лицензии у более чем 400 банков. Вклады до 1,4 млн ₽ (или 2,8 млн по безотзывным) застрахованы АСВ — но выплата занимает 2–4 недели, а суммы сверх лимита вы можете не получить вообще. Семь признаков проблемного банка можно проверить за 5 минут, не выходя из дома.

Что понадобится для проверки?

Два сайта: cbr.ru (Центральный банк) и любое из рейтинговых агентств — АКРА (acra-ratings.ru) или Эксперт РА (raexpert.ru). Плюс 5 минут времени. Никаких платных сервисов или специальных знаний.

Зачем проверять, если вклад застрахован? Потому что АСВ покрывает максимум 1,4 млн ₽ (2,8 млн по безотзывным). Если у вас вклад 3 000 000 ₽ в банке без рейтинга — вы рискуете 1 600 000 ₽. А даже при сумме до лимита — выплата занимает 2–4 недели, в течение которых ваши деньги заморожены. Стоит ли 5 минут проверки?

Где ещё пригодится навык? При выборе банка для ипотеки, расчётного счёта ИП, хранения средств на брокерском счёте. Надёжность банка — фундамент любого финансового решения.

Как проверить лицензию на сайте ЦБ?

Шаг 1. Зайдите на cbr.ru → раздел «Информация по кредитным организациям» → «Справочник по кредитным организациям».

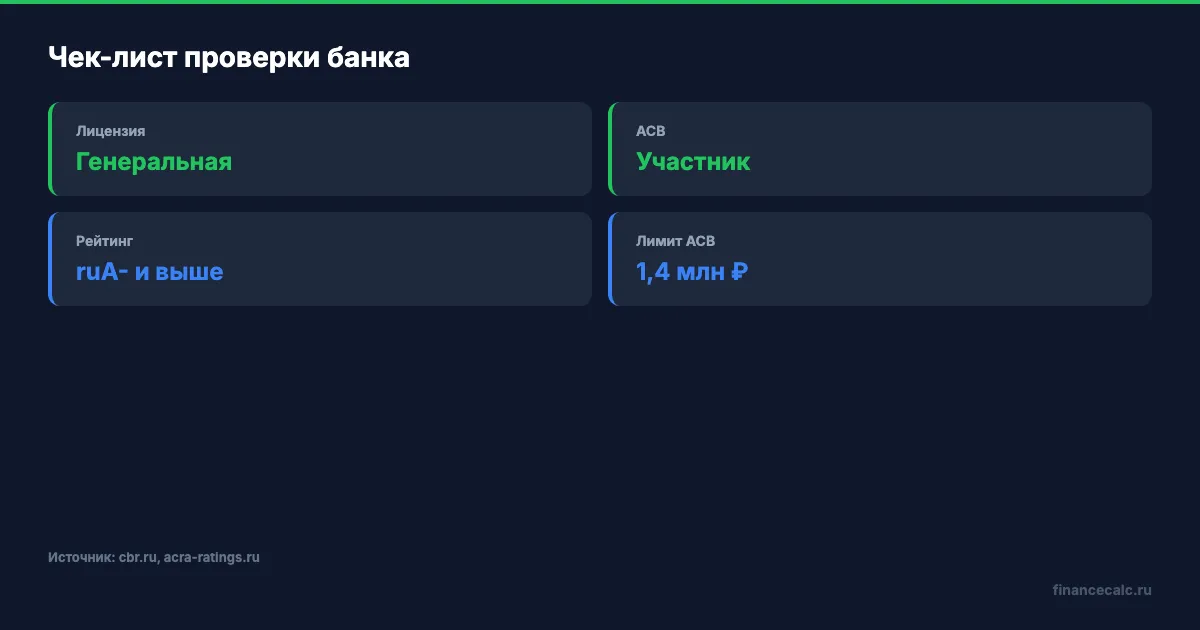

Шаг 2. Введите название банка. В карточке увидите: номер лицензии, дату выдачи, вид лицензии (генеральная или базовая), участие в системе страхования вкладов.

Шаг 3. Проверьте статус: «действующая» — всё в порядке. Если лицензия отозвана или ограничена — деньги в этот банк нести нельзя.

Почему вид лицензии важен? Банк с генеральной лицензией имеет минимальный капитал от 1 млрд ₽ и может проводить все виды операций. С базовой — от 300 млн ₽ и ограниченный набор. Для вкладчика генеральная лицензия — плюс к надёжности.

Обратите внимание на дату выдачи лицензии. Банк, работающий 20+ лет, пережил кризисы 2008, 2014, 2020 и 2022 годов — это индикатор устойчивости. Молодой банк (лицензия моложе 5 лет) — не обязательно ненадёжный, но требует более тщательной проверки финансовых показателей.

Как читать финансовые показатели банка?

На сайте ЦБ в карточке банка доступна отчётность. Три показателя, которые стоит посмотреть:

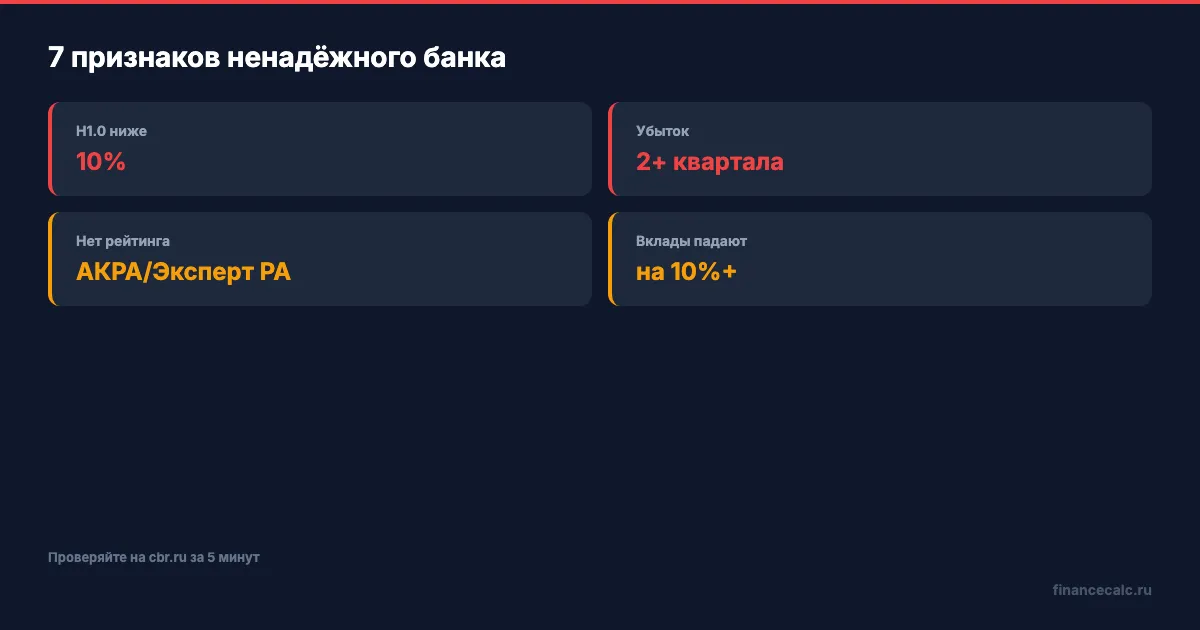

Норматив достаточности капитала (Н1.0). Минимум по закону — 8%. Если у банка Н1.0 ниже 10% — повод насторожиться. У крупных банков — 12–15%.

Прибыль. Банк должен зарабатывать. Убыток 2–3 квартала подряд — красный флаг. Проверяйте в форме 102 (отчёт о прибылях и убытках).

Динамика вкладов. Если объём вкладов физлиц резко падает — люди «голосуют ногами». Это видно в форме 101 (баланс) по строке «средства физлиц».

Вдумайтесь: все три показателя — в открытом доступе. Но 90% вкладчиков выбирают банк по рекламе и ставке, не заглядывая в отчётность.

Как использовать рейтинги агентств?

Представьте: два банка предлагают вклад под 16%. Один имеет рейтинг ruAA от АКРА, другой — без рейтинга. Ставки одинаковые, но риски — нет.

АКРА и Эксперт РА — два аккредитованных ЦБ рейтинговых агентства. Их оценки делят банки на категории: от ruAAA (максимальная надёжность) до ruD (дефолт).

Для вкладчика безопасная зона — рейтинг ruA- и выше. Банки с рейтингом ruBBB и ниже предлагают повышенные ставки именно потому, что «доплачивают за риск».

Где найти рейтинг? На сайтах АКРА (acra-ratings.ru/ratings/banks) и Эксперт РА (raexpert.ru/ratings/banklist). Введите название — увидите текущий рейтинг и прогноз (стабильный, позитивный, негативный). Если прогноз «негативный» — это не значит, что банк рухнет завтра, но ситуация ухудшается. Отсутствие рейтинга — тоже информация: крупные надёжные банки его имеют.

Знакомо? Видите ставку 18–20% по вкладу и думаете: «вот удача». А это может быть банк с рейтингом ruBB, который через год потеряет лицензию. Высокая ставка = высокий риск — всегда.

Какие ошибки допускают вкладчики?

Выбирают только по ставке. Разница в 1–2 п.п. (16% vs 14%) — это 10 000–20 000 ₽ на миллионе за год. Потеря вклада сверх лимита АСВ — сотни тысяч. Как думаете, стоит ли рисковать ради 20 000 ₽?

Не проверяют участие в АСВ. Не все организации, принимающие деньги, участвуют в системе страхования. Микрофинансовые компании и кооперативы — НЕ банки, их вклады НЕ застрахованы.

Игнорируют «мелкий шрифт». Эффективная ставка, условия пополнения и снятия, штрафы за досрочное расторжение — всё это влияет на реальный доход. Посчитайте на калькуляторе вклада, сколько вы получите с учётом всех условий.

Хранят всё в одном банке. Лимит АСВ — 1,4 млн ₽ на банк (2,8 млн для безотзывных). Если у вас 3 млн ₽ — разделите между двумя-тремя банками с рейтингом ruA и выше. Или воспользуйтесь безотзывным вкладом с увеличенной страховкой — в одном банке можно защитить до 4,2 млн ₽.

Путают банки и МФО. Микрофинансовые организации, кредитные кооперативы и инвестиционные компании — НЕ банки. Их «вклады» не застрахованы АСВ. Если предлагают 25–30% годовых — это не вклад, а высокорисковое размещение.

Вы проверяете банк перед открытием вклада — или ориентируетесь на ставку и бренд? Напишите в комментариях — обсудим, на что смотреть в первую очередь.

О чём посчитать в следующий раз? Пишите — разберём с конкретными цифрами.

Подпишитесь — скоро разберём безотзывные сберегательные сертификаты (ФЗ 347-ФЗ, срок от 3 лет): двойная страховка 2,8 млн ₽, но снять нельзя. Стоит ли рисковать ликвидностью?

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Диспансеризация от работодателя: когда можно отказаться и когда это риск

Диспансеризация и обязательный медосмотр у работодателя в 2026: чем отличаются, когда сохраняется зарплата и что попросить у кадров до отказа.

Подушка 3, 6 или 12 месяцев: кому какой запас нужен

Как выбрать размер финансовой подушки в 2026: 3, 6 или 12 месяцев расходов, расчет на тратах 60 000 ₽ и правила для семьи, ипотеки и ИП.

Бюджет 40000 в Челябинске: 5 категорий без жёсткой экономии

Бюджет 40000 в Челябинске: расклад на 5 категорий, проверка по прожиточному минимуму 2026 и сколько оставить в резерв.