Вклад под 19% в 2026: где ставки выше топ-10 — разбор системно значимых банков

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

А вы знаете, что банк, который большинство ассоциирует исключительно с военной ипотекой, предлагает одни из самых высоких ставок по вкладам на рынке? До 19% годовых — это выше средней максимальной ставки топ-10 банков (13,8%) на 5,2 процентных пункта. На миллионе рублей разница — больше 52 000 рублей за год. И это не маленький региональный банк, а системно значимая кредитная организация с рейтингом AAA от АКРА.

Почему стоит присмотреться к ПСБ?

Промсвязьбанк — банк с двойной репутацией. Для одних — это «банк для военных», для других — просто ещё одна вывеска рядом со Сбером. Оба стереотипа устарели.

Представьте: вы ищете вклад на год. Открываете сайт ПСБ — а там ставка 19% на срочный вклад. В Сбербанке на те же условия — 15,5%. Разница на 2 000 000 рублей за год — порядка 70 000 рублей. Это не округление, это реальные деньги, которые можно положить в карман. Проверьте разницу в калькуляторе вкладов.

ПСБ входит в перечень системно значимых кредитных организаций ЦБ РФ. Это те самые 13 банков, банкротство которых регулятор считает недопустимым. Рейтинг AAA(RU) от АКРА с прогнозом «Стабильный» — максимально возможный для российского банка. Подробнее о том, что даёт статус СЗКО — в разборе надёжности банков.

Какие условия по вкладам предлагает ПСБ?

Линейка вкладов ПСБ на апрель 2026 — одна из самых широких среди крупных банков. Ставки от 13% до 19% годовых. Срок — от 1 до 36 месяцев. Минимальная сумма — от 10 000 рублей.

Максимальные 19% доступны на срочном вкладе без пополнения и снятия. Для пенсионеров, зарплатных и премиум-клиентов действуют надбавки к базовой ставке. По всем программам предусмотрена капитализация процентов. Есть вклады в юанях — для тех, кто хочет диверсифицировать валютные риски.

Как это соотносится с рынком? Средняя максимальная ставка по вкладам в топ-10 банков — около 13,8%. ПСБ предлагает на 5,2 п.п. больше. Даже если взять не максимальную, а среднюю ставку по линейке ПСБ — это 16%, что всё равно выше рынка.

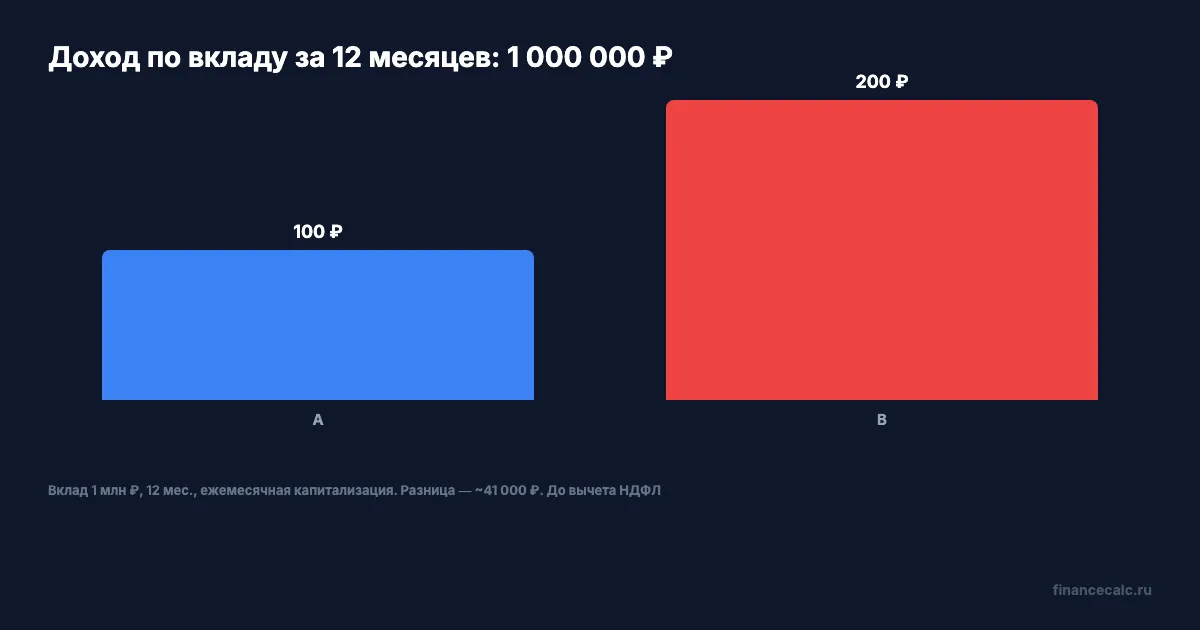

Как это выглядит в деньгах? Вклад 1 000 000 рублей на 12 месяцев под 19% с ежемесячной капитализацией принесёт около 207 000 рублей. Под 15,5% (средняя ставка госбанков) — около 166 000 рублей. Разница — 41 000 рублей. Рассчитайте точную сумму в калькуляторе.

Вдумайтесь: 41 000 рублей — это полтора средних платежа за ЖКХ в Москве. И вы получаете их просто за то, что выбрали банк с более высокой ставкой при той же страховой защите АСВ.

Учтите налог на вклады: в 2026 году необлагаемый минимум — 160 000 ₽ (макс. ключевая ставка за год × 1 млн). Доход 207 000 рублей означает НДФЛ 13% с 47 000 рублей — это 6 110 рублей. Чистый доход — 200 890 рублей. Рассчитайте точную сумму налога на калькуляторе налога на вклады, а различие между НДФЛ и лимитом АСВ проверьте в справке по вкладам.

Чем интересна ипотека в ПСБ?

Главное преимущество ПСБ в ипотеке — военная программа. ПСБ — один из ключевых банков для участников накопительно-ипотечной системы (НИС). Ставки по военной ипотеке — от 2%, что на фоне рыночных 21,25% выглядит как параллельная вселенная.

Три ипотечные программы с господдержкой:

Военная ипотека — от 2%, до 6 000 000 рублей, первоначальный взнос от 10%. Для участников НИС ежемесячные платежи погашает государство (взнос НИС в 2026 году — 411 185 рублей в год).

Семейная ипотека — 6%, для семей с детьми. Максимальный срок — до 30 лет.

Господдержка — льготные условия для отдельных категорий заёмщиков.

Рыночная ипотека — от 6% до 24,5% в зависимости от программы, суммы и первоначального взноса. Максимальная сумма — до 60 000 000 рублей. Первоначальный взнос — от 10%, что ниже, чем у большинства конкурентов (обычно 15—20%). Рассчитайте ежемесячный платёж в ипотечном калькуляторе.

Стоит ли рассматривать ПСБ для обычной ипотеки без льгот? При рыночной ставке около 21—24% условия сопоставимы с конкурентами. Основное преимущество — низкий первоначальный взнос и сумма до 60 млн рублей.

Знакомо? Военнослужащий берёт ипотеку под 2%, а его гражданский сосед по дому — под 21%. На кредите в 5 000 000 рублей на 20 лет разница в переплате — миллионы рублей. Это не несправедливость — это конкретная льгота, о которой нужно знать и пользоваться.

Какие условия по кредитам наличными?

Кредиты в ПСБ — от 15,9% до 29,9% годовых. Сумма — до 5 000 000 рублей. Срок — до 7 лет. Для сумм до 500 000 рублей подтверждение дохода не требуется — достаточно паспорта.

Минимальные ставки — для зарплатных клиентов, военнослужащих и сотрудников ОПК. Для работников оборонно-промышленного комплекса ставки начинаются от 8,5% — это одно из самых низких предложений на рынке. Для госслужащих и держателей зарплатных карт — от 9,9%. Пенсионерам — от 9,5%.

Какова реальная переплата? При кредите 1 000 000 рублей на 5 лет под 15,9% ежемесячный платёж — около 24 300 рублей, переплата — 458 000 рублей. Под 29,9% — платёж 33 100 рублей, переплата — 986 000 рублей. Разница — полмиллиона.

На наш взгляд, кредит в ПСБ имеет смысл рассматривать в первую очередь тем, кто уже получает зарплату через этот банк или работает в госсекторе. Для «клиента с улицы» ставки будут ближе к верхней границе — 27—30%, что выше среднего по рынку. Сравните переплату при разных ставках в кредитном калькуляторе.

Кому подходит Промсвязьбанк?

ПСБ — не универсальный банк для всех. Это банк с чёткой специализацией и сильными сторонами в определённых нишах.

Военнослужащие и участники НИС. Военная ипотека от 2% — главный козырь ПСБ. Если вы служите по контракту и копите на жильё через НИС — ПСБ должен быть первым банком в списке. Кредиты для военных — от 8,5%.

Сотрудники госсектора и ОПК. Зарплатные клиенты получают существенные скидки: пониженные ставки по кредитам, надбавки к вкладам, приоритетное обслуживание.

Вкладчики с суммами до 1,4 млн рублей. Ставки до 19% при защите АСВ — одно из лучших предложений на рынке. При этом банк входит в список СЗКО, что добавляет уверенности. Подробнее о страховании вкладов — в отдельном разборе.

Кому стоит рассмотреть альтернативы? Если вам важна развитая сеть отделений по всей стране — Сбербанк или ВТБ покроют больше городов. Если нужен лучший мобильный банк — Т-Банк или Альфа выигрывают по интерфейсу. Если берёте потребительский кредит без зарплатного проекта — ставки в ПСБ будут высокими. Сравните банки в общем рейтинге.

А у вас какая ситуация? Рассматриваете ПСБ для вклада, ипотеки или кредита? Напишите — разберём.

Какую тему по банкам разобрать следующей? Пишите — сделаем подробный обзор с расчётами.

Подпишитесь — скоро сравним условия по военной ипотеке во всех банках. С конкретными цифрами и подводными камнями.

Данные актуальны на апрель 2026 года. Точные условия уточняйте на сайте psbank.ru. Ключевая ставка ЦБ — 15% (с 20.03.2026).

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Почта Банк: почему пенсионеры выбирают его — 3 реальные причины

Почта Банк 2026: вклады до 18% с пенсионной надбавкой, кредиты от 15,9%. Обзор для пенсионеров — условия, плюсы и минусы.

Ак Барс Банк: вклад 20% годовых в 2026 — стоит ли открывать?

Ак Барс Банк 2026: вклады до 20%, кредиты, ипотека. Обзор условий регионального банка из Татарстана — плюсы, минусы, надёжность.

Уралсиб в 2026: вклад под 19% — реальность или маркетинг?

Уралсиб 2026: вклады до 18%, ипотека от 6%, кредиты от 16,9%. Разбор условий, «Своя ставка» — стоит ли открывать вклад.