Уралсиб в 2026: вклад под 19% — реальность или маркетинг?

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

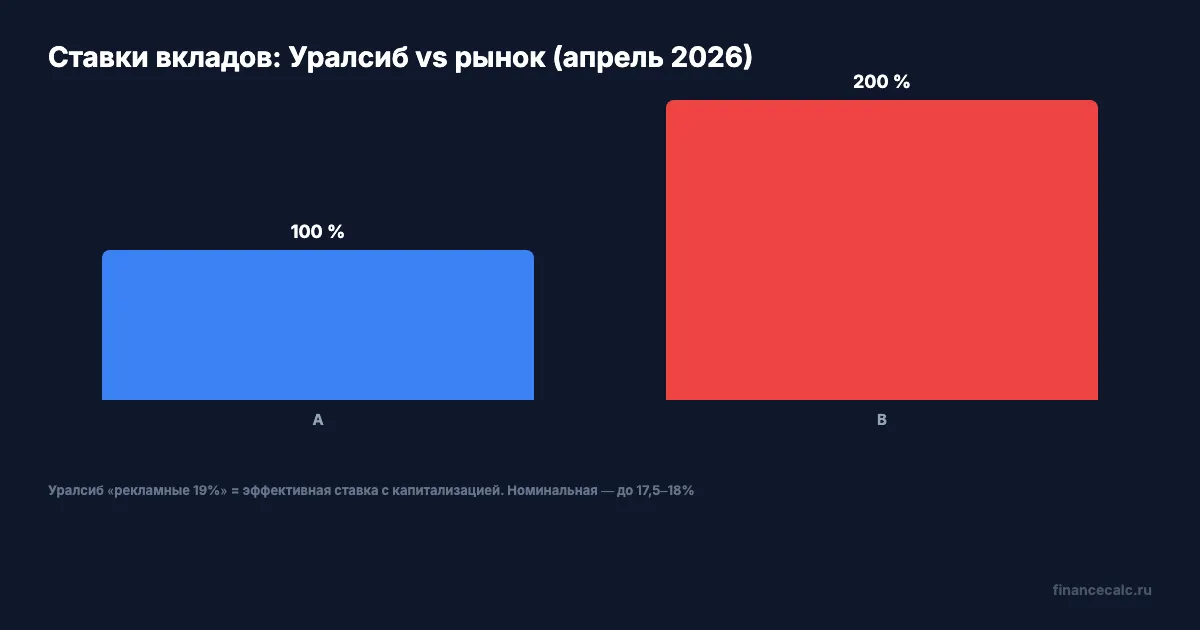

«Вклад до 19% годовых» — такой баннер встречает на сайте Уралсиба. Ключевая ставка ЦБ — 15%, средняя максимальная по топ-10 банков — около 13,8%. Откуда 19%? Может ли региональный банк из топ-20 платить на 5 процентных пунктов больше рынка — или мелкий шрифт всё объясняет?

Какие условия по вкладам в Уралсибе?

Основной вклад — «Доход». Линейка в рублях и юанях, сроки от 91 дня до 3 лет. По данным банка на апрель 2026 года, номинальная ставка — от 13% до 18% годовых. Максимальные 18% доступны при оформлении онлайн, на длинный срок (от 2 лет), при подключении пакета услуг «Доход» или «Доход|Private» и размещении от 2 млн рублей.

А что с обещанными 19%? Это эффективная ставка с учётом ежемесячной капитализации. Номинальная для того же вклада — около 17,5—18%. Разница между номинальной и эффективной ставкой — стандартный приём: банк начисляет проценты ежемесячно, они прибавляются к телу вклада, и итоговая доходность выше номинальной. Ничего незаконного, но сравнивать нужно номинальные ставки. Иначе вы сопоставляете тёплое с мягким.

Представьте: вы кладёте 1 000 000 рублей на 12 месяцев под номинальные 16% с ежемесячной капитализацией. Доход — около 172 270 рублей. Тот же миллион в банке из топ-10 под 16,5% — около 178 400 рублей. Разница — 6 130 рублей. Не катастрофа, но и не бонус. Рассчитайте свой вариант в калькуляторе сложного процента.

Вдумайтесь: рекламная «ставка 19%» на деле означает номинальные 17,5—18% — и то при сумме от 2 млн, сроке от 2 лет и платном пакете обслуживания. Для массового вкладчика с суммой 300 000—500 000 рублей реальная ставка — 14—16%. Вполне рыночная, но без сенсаций.

Для пенсионеров есть вклад «Почётный пенсионер» — ставки чуть ниже «Дохода», зато условия проще: без обязательных пакетов, минимальная сумма от 1 000 рублей при онлайн-оформлении. Ставка — до 14,3% с капитализацией. Неплохо для пенсионного вклада, но не рекордно.

Все вклады Уралсиба застрахованы АСВ на сумму до 1,4 млн рублей. Подробнее о том, как работает страховка, — в разборе системы АСВ. Если планируете разместить больше 1,4 млн — дробите между банками. Это универсальное правило, не только для Уралсиба.

Какие условия по кредитам и ипотеке?

Потребительский кредит — от 16,9% до 29,9% годовых, сумма до 3 млн рублей, срок до 5 лет. Диапазон широкий: конкретная ставка зависит от кредитного рейтинга, дохода и того, подключите ли вы услугу «Своя ставка» (о ней ниже). Для сравнения: рыночный коридор у крупных банков — 15—28%. Уралсиб — в рынке, нижняя граница чуть выше, верхняя — средняя.

Ипотека — отдельная история. Рыночная ставка по собственным программам банка — от 17,89% с апреля 2026 года. Это ниже среднерыночных 21,25%. Рефинансирование — от 18,99%. Первоначальный взнос — от 10%, сумма до 50 млн рублей, срок до 30 лет.

Но главная сила Уралсиба в ипотеке — льготные программы. Семейная ипотека от 5,99%, программа «Господдержка» — тоже от 6%. Банк входит в перечень кредитных организаций, работающих с субсидированными ставками. Для семьи с детьми до 6 лет или ребёнком-инвалидом — это один из способов получить ипотеку ниже 6%. Рассчитать ежемесячный платёж можно в ипотечном калькуляторе.

Есть ли подвох? Первоначальный взнос от 10% — ниже, чем у многих конкурентов (15—20%). Звучит привлекательно, но при маленьком первом взносе одобрение сложнее, а переплата за весь срок — выше. Прикиньте оба варианта — с 10% и 20% взносом — и сравните итоговую переплату.

Что такое «Своя ставка» от Уралсиба?

«Своя ставка» — это не вклад и не счёт. Это платная услуга при оформлении потребительского кредита. Суть: вы единоразово платите банку комиссию, и он снижает процентную ставку по кредиту на 2—7 процентных пунктов.

Как это работает на практике? Допустим, вам одобрили кредит 1 000 000 рублей на 3 года под 24,9%. С услугой «Своя ставка» ставка может снизиться до 17,9—22,9% — но вы заплатите комиссию, которая рассчитывается индивидуально. На наш взгляд, экономия на процентах должна превышать стоимость услуги минимум вдвое — иначе смысла нет.

Важные условия: подключить «Свою ставку» можно только в момент оформления кредита; если откажетесь в течение 30 дней — банк вернёт полную стоимость, но ставка вернётся к исходной. Одновременно подключить «Свою ставку» и страхование жизни нельзя — выбирайте одно.

Стоит ли брать? Считайте конкретно. Возьмите одобренную ставку, рассчитайте переплату за весь срок в кредитном калькуляторе. Потом пересчитайте с пониженной ставкой. Разница минус стоимость «Своей ставки» = ваша реальная выгода. Если выгода отрицательная — услуга не нужна.

Кому подходит Уралсиб?

Уралсиб — не Сбербанк с 14 000 отделений и не Т-Банк с рейтингом приложения 4,8. Это крупный региональный банк: 20-е место по активам, рейтинг АКРА A-(RU), «Эксперт РА» ruA-. Санация с участием АСВ завершена досрочно в 2024 году — банк стабилен. Подробнее о том, как проверять надёжность банка, — в нашем гайде.

Сильные стороны. Ипотека с первым взносом от 10% и участие в обеих льготных программах. Вклады с конкурентными ставками при онлайн-оформлении. Развитая сеть отделений в Уральском регионе, Поволжье и Москве.

Слабые стороны. Ставки по вкладам для небольших сумм (до 500 000 рублей) — средние по рынку, без премиальных пакетов не получить максимум. Мобильное приложение уступает цифровым банкам по удобству. Кредитные ставки — от 16,9%, нижняя граница чуть выше, чем у лидеров (15—16%).

Кому стоит рассмотреть Уралсиб? Семьям, которым нужна семейная ипотека с минимальным взносом. Вкладчикам с суммой от 1 млн рублей, готовым подключить пакет обслуживания ради повышенной ставки. Тем, кто живёт в регионах присутствия банка и предпочитает офлайн-обслуживание.

Кому не стоит? Тем, кто ищет максимальную ставку по вкладу без дополнительных условий — цифровые банки дадут 16—16,5% без пакетов. Тем, кто управляет финансами исключительно через смартфон — приложение Уралсиба функционально, но не лидер рынка. Сравните альтернативы в рейтинге банков 2026.

Вы бы открыли вклад в региональном банке под 18% с пакетом обслуживания или в цифровом под 16% без условий? Напишите в комментариях.

Какую тему разобрать следующей — сравнение накопительных счетов или подводные камни автокредитов? Пишите — разберём с цифрами.

Подпишитесь — скоро выйдет разбор лучших ипотечных программ с расчётом переплаты за весь срок. Конкретные банки, конкретные цифры.

Данные актуальны на апрель 2026 года. Точные условия уточняйте на сайте uralsib.ru или в отделении банка.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Почта Банк: почему пенсионеры выбирают его — 3 реальные причины

Почта Банк 2026: вклады до 18% с пенсионной надбавкой, кредиты от 15,9%. Обзор для пенсионеров — условия, плюсы и минусы.

Ак Барс Банк: вклад 20% годовых в 2026 — стоит ли открывать?

Ак Барс Банк 2026: вклады до 20%, кредиты, ипотека. Обзор условий регионального банка из Татарстана — плюсы, минусы, надёжность.

Вклад под 19% в 2026: где ставки выше топ-10 — разбор системно значимых банков

Средняя максимальная ставка топ-10 — 13,8%, в отдельных банках — до 19% (на 1 млн ₽ это +52 000 ₽ за год). Кто даёт высокую ставку и почему.