Пенсия ИП за 20 лет: 12 700 ₽/мес — арифметика взносов 57 390 ₽/год

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

ИП исправно платит 57 390 ₽ страховых взносов каждый год. За 20 лет — больше миллиона ста тысяч рублей в казну. А пенсия по этой арифметике выходит 12 600 ₽/мес. Только это в лучшем случае — и то, если получится её получить.

Большинство ИП-предпринимателей считают, что 15 лет фиксированных взносов автоматически открывают право на страховую пенсию. Это не так. С 2025 года требования жёстче — и арифметика взносов их не закрывает. Разберём, куда уходят 57 390 ₽, сколько баллов вы накопите за 20 лет и почему страховую пенсию по этой схеме могут не назначить вовсе.

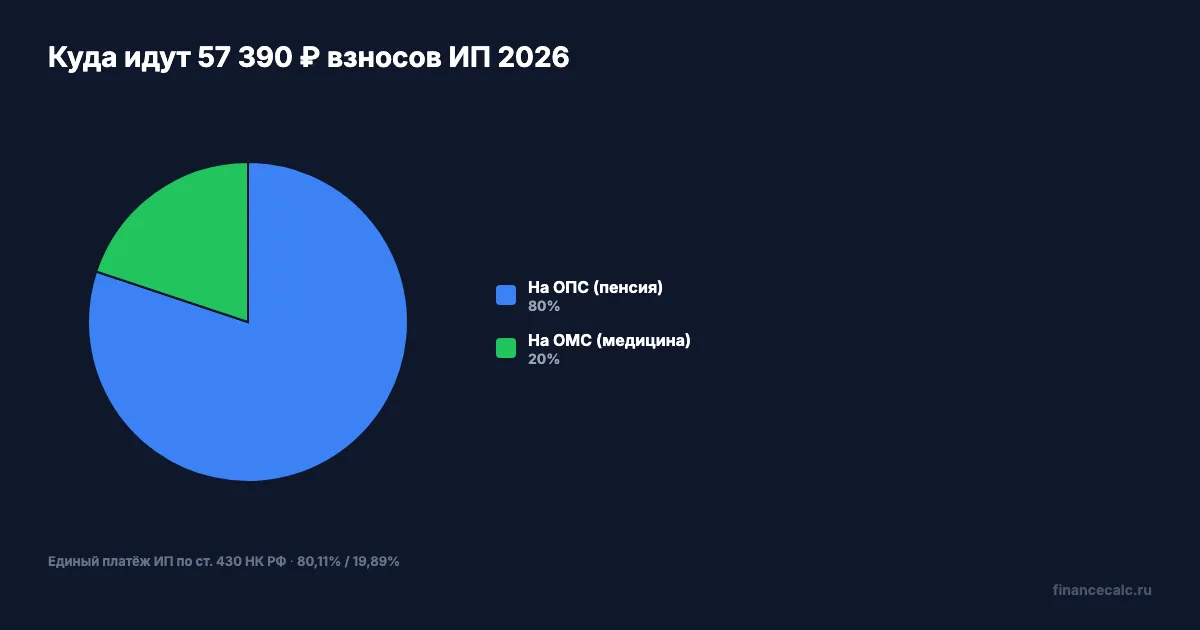

Куда уходят 57 390 ₽ фиксированных взносов?

С 2023 года фиксированные взносы ИП — это единый платёж, который потом распределяется фондом между двумя направлениями. На 2026 год сумма закреплена в п. 1.2 ст. 430 НК РФ и составляет 57 390 ₽ за полный календарный год.

Распределение по видам страхования:

- На ОПС (обязательное пенсионное страхование) — 45 975 ₽, или 80,11% от платежа. Это та часть, которая формирует ваши будущие пенсионные баллы.

- На ОМС (обязательное медицинское страхование) — 11 414,84 ₽, или 19,89%. Эта сумма закреплена отдельно в п. 1.4 ст. 430 НК РФ — для ИП-военных пенсионеров, освобождённых от ОПС, она платится отдельно.

Дополнительный 1% с дохода свыше 300 000 ₽ — это сверх фиксированной суммы, и он полностью уходит на ОПС. Предельный размер допвзноса в 2026 году — 321 818 ₽ (при доходе около 32 481 800 ₽).

Простой пример. У ИП доход 800 000 ₽ за год. Фикс. 57 390 + допвзнос: (800 000 − 300 000) × 1% = 5 000 ₽. Итого 62 390 ₽, из них на ОПС идёт 45 975 + 5 000 = 50 975 ₽.

А вы знаете, какая часть ваших взносов реально идёт на пенсию, а не на медицину?

Сколько баллов ИПК даёт год минимальных взносов?

Формула расчёта пенсионных баллов закреплена в ст. 15 ФЗ-400. В упрощённом виде для ИП:

ИПК за год = (Взносы на ОПС / (Предельная база × 16%)) × 10

Подставляем 2026 год:

- Взносы на ОПС из фикс. платежа: 45 975 ₽

- Предельная база страховых взносов 2026: 2 979 000 ₽ (приказ Минфина)

- Нормативный взнос: 2 979 000 × 16% = 476 640 ₽

ИПК за год = 45 975 / 476 640 × 10 = 0,96 балла

Это не опечатка. За полный фиксированный платёж ИП получает меньше одного балла — потому что 45 975 ₽ это менее 10% от нормативного взноса с предельной базы. Чтобы стабильно набирать 1 балл, нужно платить около 47 700 ₽ на ОПС в год.

Вдумайтесь: ИП отдаёт 57 390 ₽ — и взамен получает 0,96 балла, что в рублях будущей пенсии = 0,96 × 156,76 = 150,49 ₽ прибавки к месячной пенсии за год работы. То есть один год честной работы с уплатой всех взносов даёт вам полтора плотных обеда в месяц на пенсии.

Знакомо? Большинство ИП узнают эту цифру только перед самым выходом на пенсию — и тогда уже поздно что-то менять.

Что получится за 20 лет минимальных взносов?

Перемножаем годовые баллы на срок:

20 лет × 0,96 балла = 19,2 балла

Подставляем в формулу страховой пенсии:

Пенсия = ИПК × стоимость балла + фиксированная выплата Пенсия = 19,2 × 156,76 + 9 584,69 = 3 010 + 9 585 = 12 594 ₽/мес

В заголовке мы округлили до 12 700 ₽ с учётом того, что у большинства ИП есть доход выше 300 000 ₽ и платится небольшой допвзнос 1%. Если доход в районе 400–500 тыс. ₽ в год, прибавка от 1% за 20 лет даёт около 100 ₽ в месяц сверху — и точная цифра уже 12 700 ₽.

За 30 лет минимальных взносов: 30 × 0,96 = 28,8 балла → 28,8 × 156,76 + 9 584,69 = 14 099 ₽/мес.

Допустим, ИП с доходом 1 200 000 ₽ в год: фикс. 57 390 + допвзнос (900 000 × 1%) = 66 390 ₽. На ОПС — 54 975 ₽. ИПК год = 54 975 / 476 640 × 10 = 1,15 балла. За 20 лет — 23 балла → пенсия 13 191 ₽.

Чтобы добраться до средней пенсии по России (27 000 ₽ в 2026 году), ИП с минимальными взносами должен работать… никогда. Это в принципе недостижимо в его арифметике — потолок без переменной части и добровольных взносов составит около 14 000 ₽ даже за 30 лет.

Хватит ли 19,2 балла для страховой пенсии?

Здесь арифметика разбивается о закон. По ст. 8 ФЗ-400 для назначения страховой пенсии по старости в 2026 году нужно одновременно три условия:

- Возраст: 64 года мужчинам (1962 г.р.) или 59 лет женщинам (1967 г.р.) — переходный период

- Минимум 15 лет страхового стажа ✓ (за 20 лет работы ИП — выполнено)

- Минимум 30 пенсионных баллов ✗ (у вас всего 19,2)

Третье условие не выполняется. И это критическая ловушка: 20 лет честной работы и взносов не дают права на страховую пенсию, потому что 19,2 < 30.

Что в этом случае назначит государство? Социальную пенсию по старости — но позже на 5 лет: мужчинам в 69 лет, женщинам в 64 года (на 2026 год; к 2028 году будет 70 и 65 соответственно). Размер социальной пенсии с 1 апреля 2026 — 9 424,12 ₽ (sfr.gov.ru).

Разница в кошельке: 12 594 − 9 424 = 3 170 ₽/мес недополучаемой пенсии. Плюс 5 лет ожидания — это 5 × 12 × 12 594 = 755 640 ₽ упущенных выплат в варианте, когда страховую назначить нельзя.

Вдумайтесь: за 20 лет вы отдали в фонд 1 147 800 ₽ фиксированных взносов — и в худшем сценарии получаете не больше, чем человек, никогда не работавший официально и пришедший за социальной пенсией.

Звучит как грабёж? По сути, так и есть — пока вы не закроете дыру в баллах.

Как добрать недостающие баллы — три рабочих варианта?

Не всё потеряно. Если вы видите, что к пенсии не хватает баллов, есть три легальных способа добрать их.

Вариант 1. Платить 1% с дохода выше 300 000 ₽. Это обязательный платёж по п. 1 ст. 430 НК РФ — если доход реально выше 300К, вы и так его платите. Каждый рубль допвзноса полностью идёт на ОПС и даёт дополнительные баллы. Доход 1 млн ₽ → допвзнос 7 000 ₽ → +0,15 балла. За 20 лет это +3 балла — ещё недостаточно.

Вариант 2. Добровольные взносы в СФР по ст. 29 ФЗ-167. Можно докупить стаж и баллы сверх фиксированных. В 2026 году минимальный годовой взнос — 71 525,52 ₽ (МРОТ 27 093 × 22% × 12), даёт 1,09 балла и 1 год стажа. Это самый дорогой вариант (полная цена 1 балла ≈ 65 600 ₽), но гарантированный. Заявление подаётся в начале года через клиентскую службу СФР.

Вариант 3. Программа долгосрочных сбережений (ПДС). Не даёт пенсионных баллов, но добавляет накопительный капитал с господдержкой — до 36 000 ₽/год софинансирования в течение 10 лет + налоговый вычет 13% на взносы до 400 000 ₽. Не закрывает требование 30 баллов, но компенсирует разрыв в деньгах.

Сравнительная картинка ниже показывает, во что превратится ваша пенсия в каждом варианте.

А что у наёмного работника с такой же зарплатой?

Возьмём для сравнения наёмного работника с белой зарплатой 60 000 ₽/мес (медиана по России в 2026 году по СберИндексу).

Годовой доход: 60 000 × 12 = 720 000 ₽. Взносы работодателя на ОПС: 720 000 × 16% = 115 200 ₽ (полная ставка ОПС в едином тарифе). ИПК за год = 115 200 / 476 640 × 10 = 2,42 балла.

За 20 лет наёмный работник накопит 48,4 балла — больше 30 минимума с большим запасом. Пенсия: 48,4 × 156,76 + 9 584,69 = 7 587 + 9 585 = 17 172 ₽/мес.

Разница: 17 172 − 12 594 = 4 578 ₽/мес в пользу наёмного работника при одинаковом доходе. За 20 лет пенсии (с учётом продолжительности жизни ~14 лет на пенсии для мужчин) — это около 769 000 ₽ разницы в кошельке.

Знакомо ощущение «я плачу больше, а получу меньше»? У ИП с минимальными взносами оно подкреплено арифметикой. Дело не в злом умысле — просто за наёмного работника платит работодатель из своего фонда оплаты труда (22% сверху от зарплаты), а ИП платит фикс. сумму из своего кармана. Чтобы получить такие же баллы, ИП нужны добровольные доплаты.

Посчитать свою конкретную ситуацию можно в пенсионном калькуляторе — он считает по той же формуле ФЗ-400, что мы разбирали выше. Калькулятор пенсионных баллов покажет, сколько ИПК наберётся при ваших фактических взносах за все годы работы.

Что нужно сделать прямо сейчас, чтобы не остаться без пенсии?

Если вы ИП и платите только фиксированные взносы — закладка важная. Алгоритм проверки и действий:

Шаг 1. Проверьте свой ИЛС в СФР. Зайдите на Госуслуги → «Сведения об индивидуальном лицевом счёте» → выписка по форме СЗИ-ИЛС. В ней — все ваши накопленные баллы и стаж. Если уже видите, что баллов меньше, чем (Текущий_возраст − 22) × 0,96 — у вас отставание от арифметики.

Шаг 2. Посчитайте дефицит. До страховой пенсии нужно 30 баллов. Если у вас сейчас 12 и до пенсии остаётся 15 лет, при минимальных взносах вы наберёте ещё 14,4 → итого 26,4. Дефицит 3,6 балла → нужно купить их через добровольные взносы (3,6 × 65 600 = 236 160 ₽ за всё время, или 15 700 ₽/год в течение 15 лет).

Шаг 3. Решите, что выгоднее. Иногда дешевле подать заявление о добровольных взносах за 1 год (71 526 ₽, даёт 1,09 балла и 1 год стажа), чем платить ежегодно мелкими порциями. Особенно если до пенсии 1–2 года.

Шаг 4. Подайте заявление через клиентскую службу СФР. Срок — до 31 декабря текущего года. Заявление о добровольных правоотношениях по ОПС можно подать лично в клиентской службе СФР или через Госуслуги. После подачи вы становитесь застрахованным лицом с правом докупать стаж и баллы.

Шаг 5. Сохраните квитанции и контролируйте начисление. Уплаченные добровольные взносы должны отразиться в ИЛС в течение 1 месяца после уплаты. Если не отразились — пишите обращение в СФР.

Это работает, только если действовать заранее. Чем ближе к пенсии — тем дороже закрытие дефицита в моменте.

Что в итоге?

ИП с минимальными взносами 57 390 ₽/год за 20 лет накопит около 19,2 баллов и теоретически 12 594 ₽ страховой пенсии. Но в реальности страховую пенсию могут не назначить вовсе — не хватает до порога в 30 баллов. Альтернатива — социальная пенсия 9 424 ₽ на 5 лет позже. Разница за 20 лет пенсионной жизни — около 755 000 ₽ упущенных выплат.

Закрыть дефицит можно тремя способами: 1% допвзносов (если есть доход выше 300К), добровольные взносы в СФР (71 526 ₽ за 1 балл + 1 год стажа) или ПДС (компенсация деньгами без баллов). Самый дешёвый вариант — стабильный 1% при доходе 800К+, самый надёжный — добровольные за последние 2–3 года перед пенсией.

Как думаете — стоит ли ИП с доходом 500 000 ₽ в год доплачивать добровольные 71 526 ₽ за один балл, или лучше эти деньги вложить в инвестиции и копить кэш на пенсию самостоятельно? Напишите в комментариях — интересно ваш взгляд на это.

Какой пенсионный сценарий разобрать в следующий раз? Если вы ИП с доходом выше 1 млн ₽/год или совмещаете ИП и наём — пишите ваши параметры, посчитаем индивидуальную траекторию баллов.

Подпишитесь — на этой неделе разберём калькулятор «ИП — пенсия СФР vs самостоятельные накопления»: 5 сценариев на одних и тех же 57 390 ₽ в год с конкретным расчётом, где деньги работают лучше.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Пенсия 30 000 ₽: сколько баллов нужно при зарплате 60, 100 и 200 тыс.

Расчет пенсии 30 000 ₽ в 2026 году: сколько ИПК нужно и сколько баллов дает зарплата 60, 100 и 200 тыс. рублей.

Пенсионный калькулятор 2026: рассчитайте свою пенсию за 3 минуты

Пенсионный калькулятор 2026 онлайн: введите возраст, зарплату и стаж — узнаете размер страховой пенсии по формуле СФР за 3 минуты, без регистрации.

Пенсия ИП и самозанятых: минимум 57 390 ₽/год взносов в 2026

ИП платят 57 390₽/год — и копят пенсию. Самозанятые — 0₽ и 0 баллов. Как не остаться без выплат: расчёт, ПДС и добровольные взносы.