До 260 000 ₽ от государства: налоговый вычет, который не получают 70% россиян

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Государство должно вам деньги — буквально. Если вы платите НДФЛ и за последние три года покупали жильё, лечились, учились или открывали ИИС, вам положен возврат до 260 000 ₽ по одной только квартире и ещё столько же по остальным вычетам. Большинство россиян — по разным оценкам, около 70% — не оформляют хотя бы один из семи видов вычетов, на которые имеют право. Разбираем все семь с конкретными суммами.

Какие 7 вычетов и сколько реально вернут?

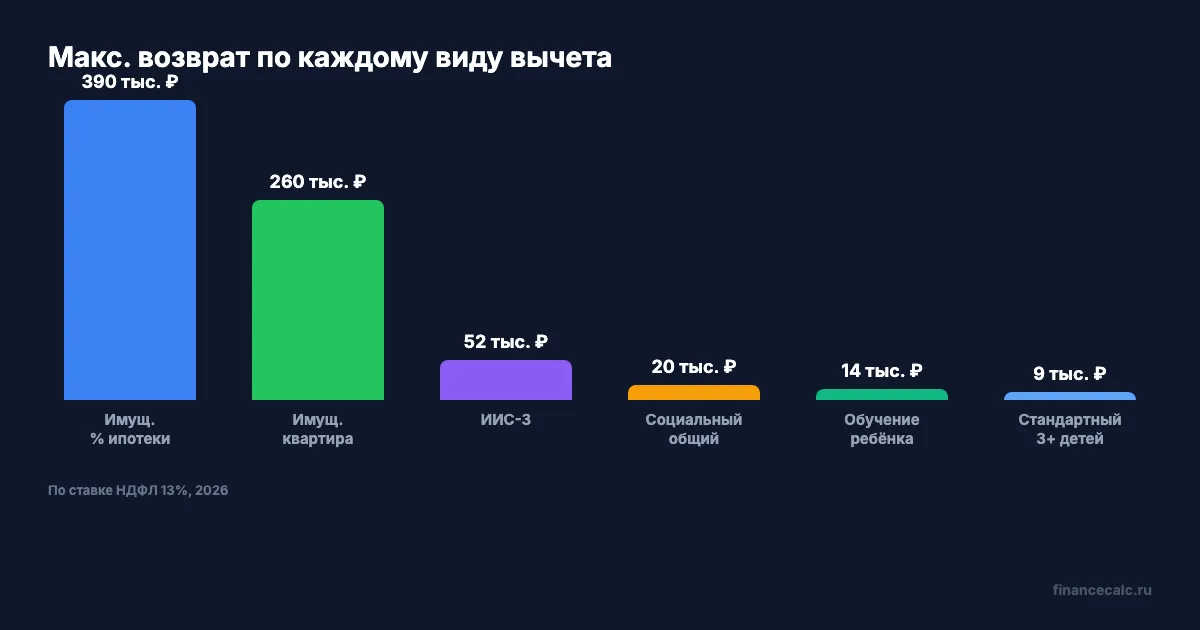

Мини-хук: каждый вид закрыт своим лимитом. Пробежимся по верхней планке возврата — чтобы вы сразу увидели, за что стоит браться в первую очередь.

| Вид вычета | Лимит базы | Макс. возврат | Норма |

|---|---|---|---|

| Имущественный (покупка жилья) | 2 000 000 ₽ | 260 000 ₽ | НК РФ, ст. 220 |

| Имущественный (проценты по ипотеке) | 3 000 000 ₽ | 390 000 ₽ | НК РФ, ст. 220 |

| Социальный общий (лечение, обучение, фитнес, ДМС) | 150 000 ₽ | 19 500 ₽ | НК РФ, ст. 219 |

| Обучение ребёнка (на каждого) | 110 000 ₽ | 14 300 ₽ | НК РФ, ст. 219 |

| Инвестиционный (ИИС-3, тип А) | 400 000 ₽ | 52 000 ₽ | НК РФ, ст. 219.1 |

| Стандартный на детей | 1 400–6 000 ₽/мес | до 9 360 ₽/год | НК РФ, ст. 218 |

| Дорогостоящее лечение | без лимита | 13% от расходов | Пост. № 458 |

Вдумайтесь: только по имущественному вычету и ипотечным процентам потолок — 650 000 ₽ на человека. Для супругов — до 1,3 млн ₽ на семью. А к этому ещё 52 000 ₽ ежегодно по ИИС, 19 500 ₽ — по лечению и обучению. Звучит как грабёж со стороны государства? Наоборот — это ваши же деньги, которые можно вернуть.

Подробности по каждому виду:

- Имущественный на покупку жилья. 13% от стоимости, но база ограничена 2 млн ₽. Купили квартиру за 5 млн — вернут всё равно 260 000 ₽. Остаток лимита переносится на следующую квартиру (если не выбрали полностью).

- Имущественный по процентам ипотеки. 13% от уплаченных процентов, база — до 3 млн ₽. При ставке 18% и кредите 4 млн на 20 лет процентов набегает далеко за 3 млн — возврат достигнет потолка.

- Социальный общий. Лечение, обучение, ДМС, фитнес, негосударственное пенсионное — всё внутри одного лимита 150 000 ₽/год (с 2024 года, было 120 000 ₽).

- Обучение ребёнка. Отдельная корзина вне общего лимита — по 110 000 ₽ на каждого ребёнка (с 2024 года, было 50 000 ₽). У двоих детей на платном обучении — возврат до 28 600 ₽/год.

- Инвестиционный ИИС-3. С 2024 года открывают только ИИС-3 (старые ИИС-1 «А» и ИИС-2 «Б» больше не оформить). Вычет по взносам до 400 000 ₽, возврат 52 000 ₽ при ставке 13%. При прогрессивной шкале — до 88 000 ₽.

- Стандартный на детей. С 2025 года: 1 400 ₽/мес на первого и второго, 6 000 ₽ — на третьего и каждого последующего. За год экономия на НДФЛ — от 2 184 до 9 360 ₽. Лимит годового дохода для вычета — 450 000 ₽ (до 37 500 ₽/мес).

- Дорогостоящее лечение. Операции, сложные протезирования, ЭКО и другие позиции из постановления № 458 — без лимита. Потратили на лечение 600 000 ₽ — вернут 78 000 ₽, если столько уплатили НДФЛ за год.

Посчитать возврат по своей ситуации быстрее, чем читать до конца этой статьи: калькулятор налогового вычета показывает суммы для квартиры, процентов, лечения и обучения за полминуты.

Кому положен вычет и как проверить за 2 минуты?

Мини-хук: всё сводится к одному вопросу — платите ли вы 13% НДФЛ с какого-то дохода.

Положен вычет, если:

- работаете по трудовому договору или договору ГПХ, работодатель удерживает НДФЛ;

- сдаёте квартиру как физлицо и платите 13% НДФЛ по декларации;

- продали имущество и заплатили НДФЛ с продажи;

- получаете другие облагаемые доходы (гонорары, дивиденды, вклады с налогом).

Не положен, если единственный источник дохода — один из этих:

- самозанятость (НПД) — налог 4/6% не заменяет НДФЛ;

- ИП на УСН, патенте, ЕСХН — тоже специальные режимы без НДФЛ;

- пенсия без других облагаемых доходов;

- нерезидент РФ (провели в России меньше 183 дней за год).

А что если вы совмещаете? Например, работаете по трудовому договору и параллельно самозанятый — вычет положен с зарплаты (там есть НДФЛ). Пенсионер сдаёт квартиру и платит НДФЛ — вычет тоже положен.

Если вы сейчас в такой ситуации — вы не одни. Многие узнают об этом слишком поздно, когда уже пропустили 2–3 года НДФЛ по купленной квартире. Хорошая новость: заявить вычет можно за три предыдущих года, то есть в 2026 — за 2023–2025.

Сколько вернут при зарплате 40, 50 и 60 тысяч?

Мини-хук: возврат не может превысить сумму, которую вы фактически перечислили в бюджет в виде НДФЛ.

Представьте: вы купили квартиру за 2,5 млн ₽. Право на возврат — полные 260 000 ₽. Но если за год вы заплатили НДФЛ, скажем, 78 000 ₽ — столько и вернут. Остаток перенесут на следующий год.

Три сценария — с реальными зарплатами, близкими к медианной по России:

- Зарплата 40 000 ₽/мес. Годовой доход 480 000 ₽, НДФЛ 62 400 ₽ (480 000 × 13%). Чтобы вернуть весь имущественный вычет 260 000 ₽, нужно 4 года и 2 месяца (260 000 ÷ 62 400).

- Зарплата 50 000 ₽/мес. Годовой доход 600 000 ₽, НДФЛ 78 000 ₽. Весь вычет — за 3 года и 4 месяца.

- Зарплата 60 000 ₽/мес. Годовой доход 720 000 ₽, НДФЛ 93 600 ₽. Весь вычет — за 2 года и 9 месяцев.

С 2025 года действует прогрессивная шкала НДФЛ: 13% до 2,4 млн ₽ годового дохода, дальше 15%, 18%, 20% и 22%. На зарплатах 40–60 тысяч почти все остаются в первой ступени 13%. Важное следствие: для ИИС-3 и социального вычета максимальный возврат считается по вашей ставке. Если годовой доход попал в 22-ю ступень — с ИИС-3 можно вернуть до 88 000 ₽ вместо 52 000 ₽.

Посчитайте свою ситуацию — цифры могут удивить. В калькуляторе налогового вычета введите зарплату и сумму расходов: получите сумму возврата за год и общий срок до исчерпания лимита.

Как получить вычет — 3 рабочих способа?

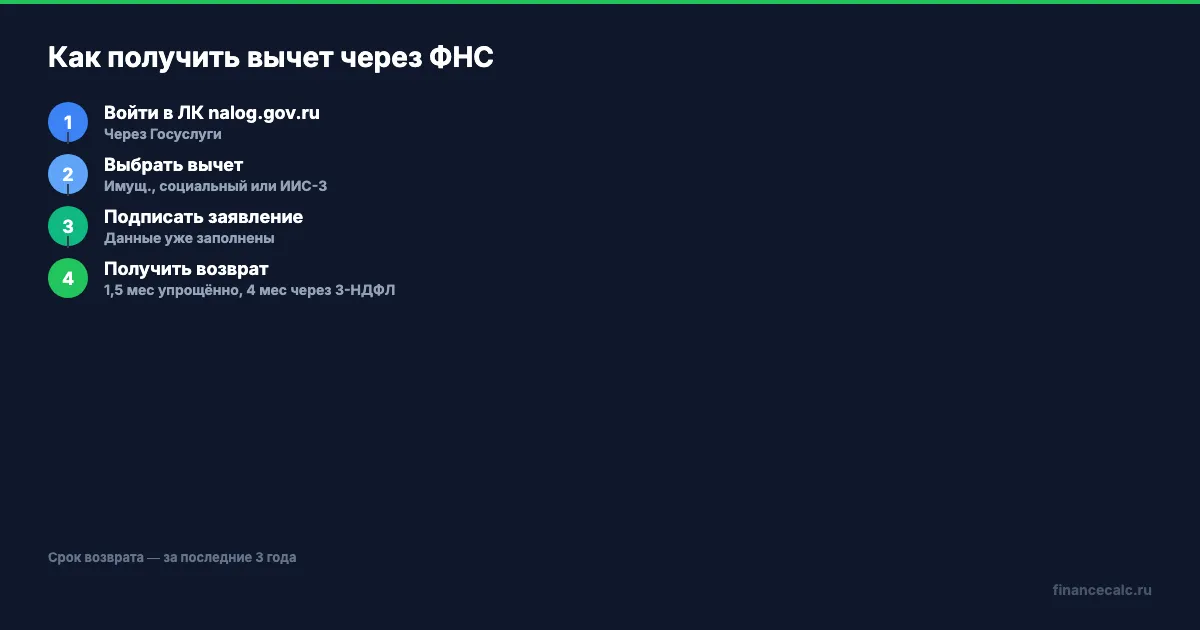

Мини-хук: в 2026 году декларацию 3-НДФЛ заполнять необязательно — для многих вычетов это делают за вас.

Способ 1: упрощённый (через личный кабинет ФНС). С 2025 года доступен для имущественного (покупка и проценты по ипотеке), инвестиционного по ИИС-3 и социального. ФНС сама получает данные от банка, брокера, клиник и учебных заведений, формирует предзаполненное заявление, вам остаётся подписать. Срок проверки — 1 месяц, возврат — ещё 15 дней. Итого около 1,5 месяцев.

Способ 2: классический (декларация 3-НДФЛ). Заходите в личный кабинет на nalog.gov.ru, заполняете декларацию, прикладываете чеки и договоры. Срок: камеральная проверка — до 3 месяцев, возврат — до 1 месяца после. Итого до 4 месяцев. Вариант для расходов, не подпадающих под упрощёнку (например, обучение в частной школе, которая не отчитывается в ФНС автоматически).

Способ 3: через работодателя. Берёте в ФНС уведомление (30 дней), отдаёте в бухгалтерию — из вашей зарплаты перестают удерживать НДФЛ до исчерпания лимита. Плюс: деньги идут сразу каждый месяц, не надо ждать. Минус: работает только до конца текущего года, на следующий год процедуру повторяют.

Какой способ выбрать? Для покупки квартиры, ИИС-3 и большинства социальных расходов — упрощённый: быстрее и почти без вашего участия. Для комплекта разнородных трат (обучение ребёнка + ДМС + лечение родителей) удобнее один раз подать 3-НДФЛ и получить всё сразу.

Какие 4 ошибки крадут ваши деньги?

Мини-хук: даже при полном праве на вычет деньги могут не дойти из-за мелочей.

- Пропустили трёхлетний срок. Вычет можно получить за последние три года. В 2026 — это 2023, 2024 и 2025. За 2022 и раньше — уже нельзя, деньги «сгорели».

- Купили у близких родственников. Родители, дети, супруги, братья-сёстры — по НК РФ это взаимозависимые лица. Сделка не даёт права на имущественный вычет, даже если реальные деньги ушли.

- Забыли про маткапитал и субсидии. Вычет считается только с ваших личных денег. Купили квартиру за 3 млн, из них 728 922 ₽ — маткапитал на первого ребёнка (сумма с 01.02.2026). Вычет — с 2 271 078 ₽, то есть до 260 000 ₽ в любом случае, но субсидию вычитают из базы.

- Не сохранили чеки и договоры. Для социального вычета нужны платёжные документы: чеки об оплате клинике, договор с учебным учреждением, квитанции за фитнес. Оплату наличными восстановить через банк уже не получится — проверьте ещё раз до похода в больницу или школу, на какую форму оплаты вы соглашаетесь.

Проверьте прямо сейчас: за 2023 год оплатили лечение, покупали лекарства по рецепту, оформляли платный полис ДМС? Соберите чеки — дедлайн для этих расходов заканчивается 31 декабря 2026 года.

Когда начинать: завтра или через пару лет?

Как думаете — копить все чеки три года и подавать одним пакетом или оформлять вычет каждый год? Оба способа законны, но у них разная экономика: если подать за три года сразу, деньги у вас на руках будут только через 3–4 месяца после подачи, то есть фактически через 3,5 года от первой траты. За это время инфляция съест часть суммы. Подавая каждый год, вы получаете деньги в работу быстрее — и можете положить возврат на вклад или в ИИС.

Одно действие — и разница ощутимая: 260 000 ₽, полученные в 2024, под 15% годовых к 2027 превратятся в 395 000 ₽. Те же 260 000 ₽, полученные в 2027, так и останутся 260 000 ₽.

А вы проверили, положено ли вам? Или, может, уже оформляли один вычет, но забыли про остальные? Напишите в комментариях, какие из семи видов у вас подходят — разберём спорные случаи.

Какой вычет разобрать подробнее в следующей статье: имущественный с нюансами супружеской доли или социальный по лечению близких? Пишите — сделаем детальный расчёт с цифрами.

Подпишитесь — раз в неделю разбираем программы, о которых большинство не знает. Следующая тема: как вернуть до 88 000 ₽ через ИИС-3 при прогрессивной шкале НДФЛ — полная инструкция с расчётами.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Вычет за фитнес, лечение, обучение: 19 500 ₽ через Госуслуги

Социальный вычет 2026: до 19 500 ₽ за лечение, фитнес и обучение. Лимит 150 000 ₽/год. Оформить через Госуслуги за 10 минут, без 3-НДФЛ.

Возврат 13% за лечение: до 19 500 ₽ — какие документы нужны

Как вернуть 13% за лечение в 2026 году: лимит 150 000 ₽, документы, упрощённый порядок и дорогостоящее лечение без лимита.

Социальный вычет 2026: лечение, обучение, фитнес — верните до 19 500 ₽

Лимит соцвычета вырос до 150 000 ₽. Возврат до 19 500 ₽ за лечение, обучение и фитнес. Упрощённый порядок, документы и дедлайн 30 апреля.