Микрозайм 15 000 ₽: почему с 1 апреля 2026 должны требовать не больше 30 000 ₽

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

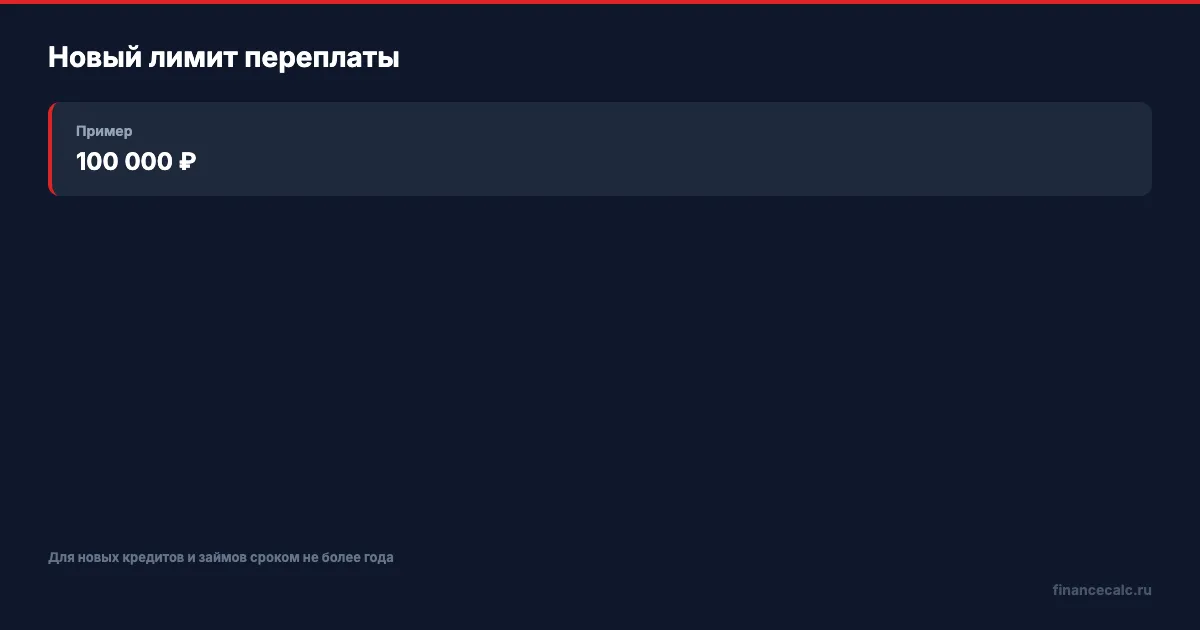

Человек берет микрозайм 15 000 ₽, просрочка тянется, и в голове всплывает страшная сумма: “Теперь отдам 34 500 ₽ или больше”. Но для новых кредитов и займов сроком не более года с 1 апреля 2026 года действует более жесткий предел: переплата не может превышать 100% от суммы займа.

Для займа 15 000 ₽ это означает бытовой потолок:

15 000 + 15 000 = 30 000 ₽.

Данные сверены 2 июня 2026 года по Банку России и закону, на который ссылается регулятор.

Что изменилось с 1 апреля 2026 года?

Банк России сообщил: максимальная переплата по новым кредитам и займам, выданным на срок не более года банками, МФО, ломбардами, КПК и сельскохозяйственными КПК, снижена со 130% до 100% от суммы долга.

В переплату входят проценты, неустойка и другие платежи. Начисление прекращается, когда общая сумма таких начислений достигает 100% от основного долга. Ограничение должно быть указано на первой странице договора перед таблицей индивидуальных условий.

Если вы сравниваете заем с обычным кредитом, посчитайте платежи в кредитном калькуляторе, но для микрозайма обязательно ищите на первой странице договора лимит переплаты.

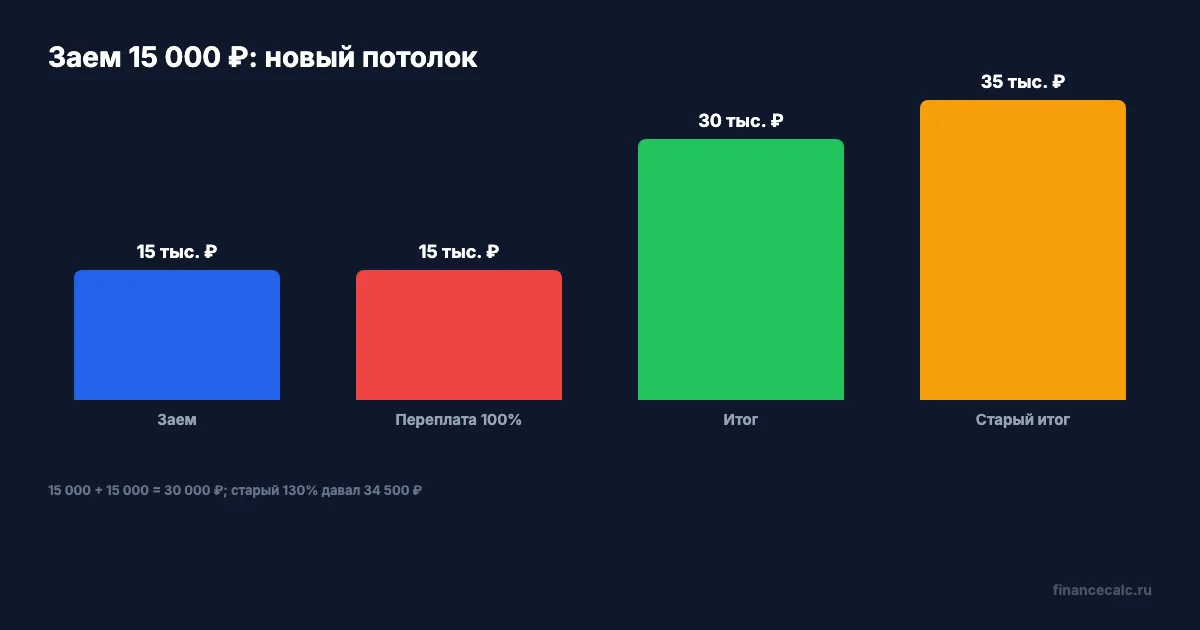

Пример: заем 15 000 ₽

Сумма займа:

15 000 ₽.

Новый лимит переплаты:

100%.

Максимальная переплата:

15 000 × 100% = 15 000 ₽.

Максимальная сумма к возврату по модели:

15 000 + 15 000 = 30 000 ₽.

По старой памяти человек мог считать предел 130%:

15 000 × 130% = 19 500 ₽.

Старая итоговая модель:

15 000 + 19 500 = 34 500 ₽.

Разница между прежним и новым пределом по переплате:

19 500 - 15 000 = 4 500 ₽.

Это значит, что можно не платить?

Нет. Лимит не отменяет долг и не делает просрочку безопасной. Он ограничивает рост начислений. Основной долг 15 000 ₽ остается, а кредитор может взыскивать его законными способами, передавать информацию в БКИ и обращаться к взысканию.

Правильная формула такая:

основной долг + начисления в пределах лимита = сумма требования.

Неправильная формула:

просрочка = можно забыть про договор.

Если долг уже у приставов, появятся отдельные правила исполнительного производства. Там проценты МФО и исполнительский сбор - разные вещи.

На какие договоры это не действует?

Ключевая фраза Банка России - “новые кредиты и займы”, выданные на срок не более года. Поэтому проверьте:

- дата договора: до или после 1 апреля 2026 года;

- срок возврата: не более года или больше;

- кто выдал деньги: банк, МФО, ломбард, КПК или СКПК;

- что написано на первой странице договора о предельной переплате.

Если заем старый, не переносите автоматически новый лимит на прошлые отношения. Если срок больше года, нужна отдельная проверка договора и закона.

Где смотреть лимит в договоре?

Банк России пишет, что ограничение должно быть указано на первой странице договора перед таблицей с индивидуальными условиями. Это не мелкий пункт в конце, а обязательная заметная строка для заемщика.

Если МФО присылает расчет, но не показывает первую страницу договора и структуру начислений, просите полный пакет: договор, индивидуальные условия, график, историю платежей и расшифровку процентов/неустойки. В споре важны не эмоции, а три числа: основной долг, начисления и дата договора.

Еще один практический фильтр - срок. Займ до зарплаты обычно укладывается в режим “не более года”, но рассрочка или иной кредитный продукт может быть оформлен иначе. Не угадывайте по названию продукта, смотрите срок в договоре.

Как разговаривать с МФО?

Не спорьте словами “ЦБ запретил проценты”. Попросите расчет:

- Сумма основного долга.

- Дата выдачи займа.

- Срок договора.

- Начисленные проценты.

- Неустойка и иные платежи.

- Строка договора с предельной переплатой.

Если по новому договору до года начисления уже достигли 100% от суммы займа, дальше должен обсуждаться не новый рост процентов, а погашение уже сформированной суммы.

Если в расчете сумма выше потолка, задайте короткий письменный вопрос: “Какие начисления входят в сумму сверх 100% основного долга и на каком основании они не включены в ограничение?” Такой вопрос заставляет кредитора разложить требование по категориям, а не отвечать общей фразой про просрочку.

Сохраняйте ответы в личном кабинете, письма и СМС. Если спор дойдет до жалобы или суда, важна цепочка: когда вы запросили расчет, что именно кредитор начислил и где в договоре указан предел.

Без такой цепочки спор быстро превращается в устный шум.

Что запомнить?

Для новых займов до года с 1 апреля 2026 года бытовая формула:

переплата <= сумма займа.

Для займа 15 000 ₽:

15 000 × 100% = 15 000 ₽;

15 000 + 15 000 = 30 000 ₽.

Напишите в комментариях дату договора, сумму займа и срок. По этим трем данным видно, применять новый лимит 100%, старую память 130% или вообще другой режим.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: 15 000 ₽, 1, 2026, 30 000 ₽. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: cbr.ru, cbr.ru, consultant.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 15 000 + 15 000 = 30 000 ₽.; 15 000 × 100% = 15 000 ₽.; 15 000 × 130% = 19 500 ₽.; 15 000 + 19 500 = 34 500 ₽..

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/849.json (2 визуализации). Inline charts: /images/blog/charts/849-limit-100-protsentov.webp, /images/blog/charts/849-15000-stanet-30000.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не заменяет консультацию юриста. Источники: Банк России о снижении максимальной переплаты с 1 апреля 2026 года, региональное разъяснение Банка России о лимите переплаты по займам, закон N 353-ФЗ о потребительском кредите. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Микрозайм 12 000 ₽ и допуслуга 3 000 ₽: почему галочка МФО с 1 июля не работает

Что меняет новый базовый стандарт МФО с 1 июля 2026 года: согласие на допуслуги, право отказаться и как проверить переплату.

Два займа по 20 000 ₽: почему третий под 200% с 1 октября МФО не даст

Банк России напомнил о новых ограничениях МФО: переплата по займу 20 000 ₽ не выше 40 000 ₽ всего, а третий дорогой заем с 1 октября 2026 года не выдадут.

Кредит 250 000 ₽: почему деньги придут только через 48 часов

Как работает период охлаждения по потребительским кредитам и микрозаймам в 2026 году: 4 часа, 48 часов, пороги 50 000 и 200 000 ₽.