ПИФы: что это и стоит ли вкладывать

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

В России зарегистрировано более 1 500 паевых инвестиционных фондов. Звучит внушительно, но вот цифра, которая отрезвляет: средняя доходность большинства ПИФов акций за 2025 год оказалась ниже обычного банковского вклада. При ключевой ставке ЦБ 15% депозит приносит 13–16% годовых без всякого риска. Зачем тогда ПИФы? Разбираемся, когда фонды действительно работают на инвестора, а когда проще положить деньги в банк.

Что такое ПИФ и как он устроен?

Паевой инвестиционный фонд — это общий котёл: десятки или тысячи вкладчиков скидывают деньги, а управляющая компания (УК) покупает на них акции, облигации, недвижимость или другие активы. Каждый вкладчик получает паи — условные доли фонда. Стоимость пая растёт или падает вместе с активами.

Грубо говоря, вы вкладываете 50 000 рублей в фонд, который инвестирует в 40 российских компаний. Вместо того чтобы покупать акции каждой по отдельности, вы получаете готовый портфель за один клик.

По формату работы фонды делятся на четыре типа. Открытые — паи можно купить и продать в любой рабочий день. Интервальные — операции доступны несколько раз в год. Закрытые — выход возможен только в конце срока действия фонда (обычно недвижимость, инфраструктура). Биржевые (БПИФ) — торгуются на Московской бирже как обычные акции, купить и продать можно в любой момент через брокерский счёт.

Рассчитать потенциальную доходность с учётом сложного процента можно в калькуляторе вкладов.

Как работают покупка и продажа паёв?

Механика зависит от типа фонда. БПИФ покупается через брокерское приложение — так же, как акция Сбербанка или Газпрома. Открытый ПИФ оформляется через сайт или офис управляющей компании.

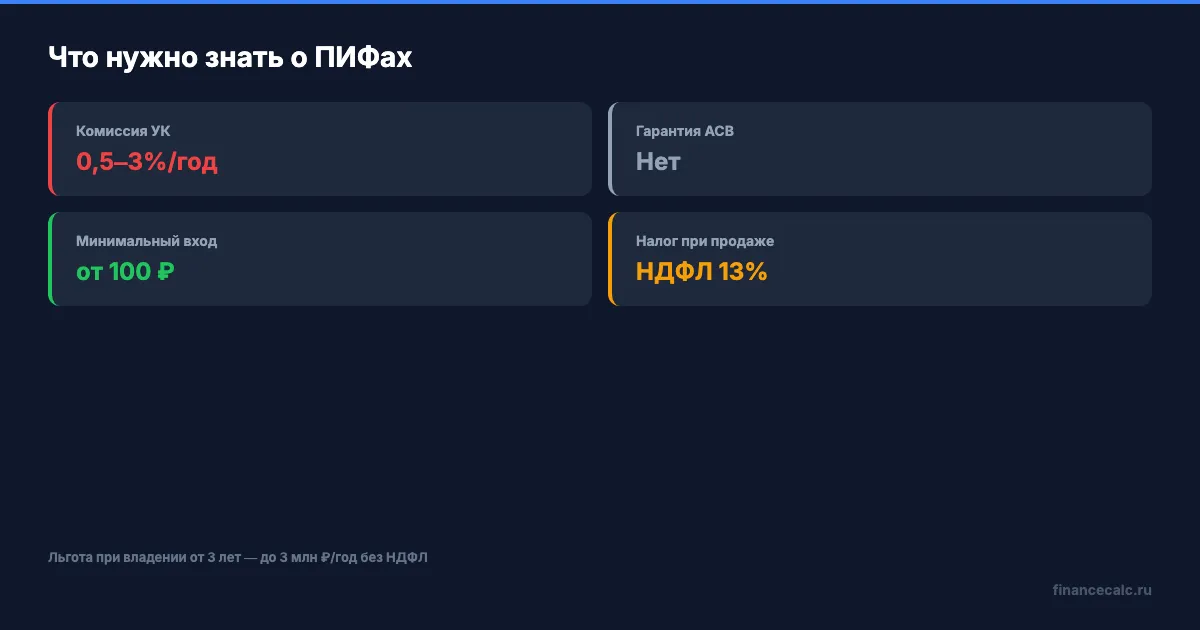

При покупке ПИФа через УК часто берут надбавку — комиссию от 0% до 1,5% от суммы. При продаже — скидку (от 0% до 3%). У БПИФ этих комиссий нет, но есть биржевой спред и комиссия брокера.

Главная статья расходов — вознаграждение управляющей компании. Оно списывается каждый день из стоимости активов и составляет от 0,5% до 3% в год. На коротких отрезках это незаметно, но за 10 лет комиссия 2% съедает примерно пятую часть прибыли.

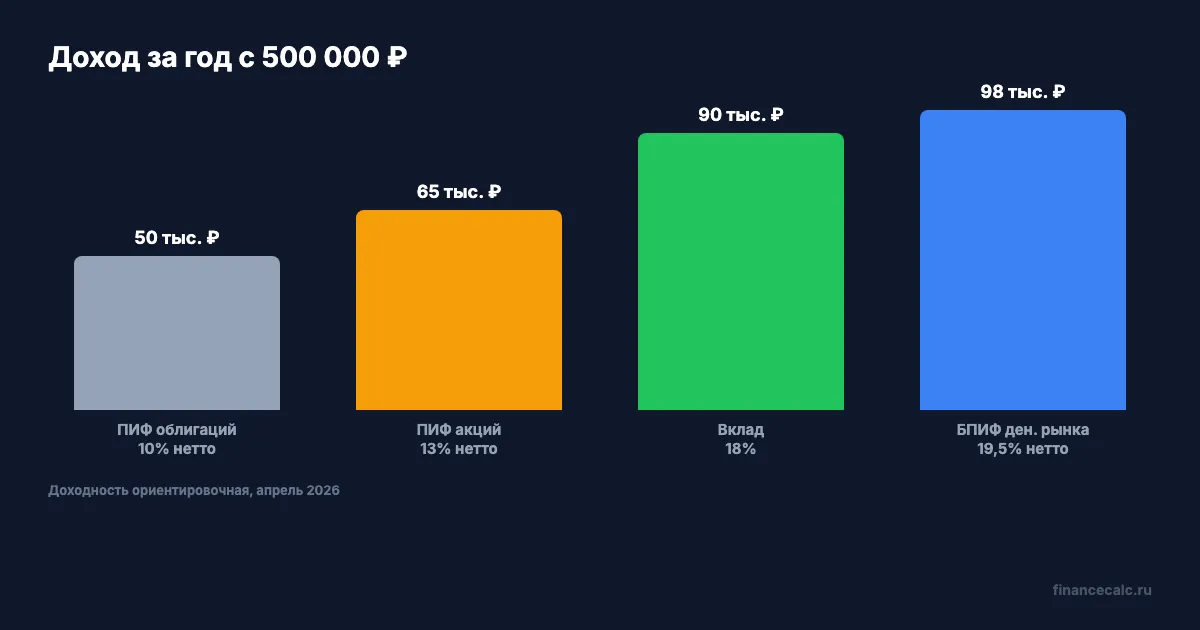

Допустим, вы вложили 500 000 рублей в ПИФ акций с доходностью 15% годовых и комиссией УК 2%. Чистая доходность — 13%. За год вы заработаете 65 000 рублей. Тот же депозит под 14% принесёт 70 000 рублей — на 5 000 больше, причём без рыночного риска.

При продаже паёв с прибылью придётся заплатить НДФЛ 13%. Но если вы держали паи более 3 лет, действует льгота — до 3 млн рублей прибыли за каждый год владения не облагается налогом (ст. 219.1 НК РФ).

Какие виды ПИФов существуют и сколько они приносят?

Доходность зависит от того, во что фонд вкладывает деньги.

ПИФы акций инвестируют в акции российских или зарубежных компаний. Потенциальная доходность — 10–25% годовых, но в отдельные годы портфель может просесть на 30–40%. Индекс Мосбиржи за 2022 год упал на 43%, а за 2023-й вырос на 44%. Это самый волатильный тип фонда.

ПИФы облигаций — более стабильный вариант. Средняя доходность 8–14% в год, просадки редко превышают 5–10%. Подходят для консервативных инвесторов, которые хотят чуть больше, чем вклад, но без резких колебаний.

Смешанные фонды сочетают акции и облигации. Доходность — 10–18%, риск — умеренный. УК балансирует состав в зависимости от рыночной ситуации.

БПИФ денежного рынка — фонды, которые размещают деньги в краткосрочных инструментах (РЕПО, короткие облигации). При текущей ставке ЦБ дают 14–15% годовых и практически не имеют волатильности. По сути, это аналог вклада, но с моментальным доступом к деньгам.

| Тип фонда | Доходность (ориентир) | Риск | Минимальный порог |

|---|---|---|---|

| Акции | 10–25% | Высокий | от 1 000 ₽ |

| Облигации | 8–14% | Умеренный | от 1 000 ₽ |

| Смешанный | 10–18% | Умеренный | от 1 000 ₽ |

| Денежный рынок | 14–15% | Минимальный | от 100 ₽ |

На наш взгляд, при ставке ЦБ выше 15% фонды денежного рынка — оптимальный выбор для краткосрочного размещения. Они дают доходность на уровне депозита, но деньги можно забрать в любой момент без потери процентов.

Какие риски нужно учитывать?

Первый и главный: паи не застрахованы Агентством по страхованию вкладов. Если вклад в банке покрыт гарантией до 1,4 млн рублей, то ПИФ — нет. Потери несёт инвестор.

Второй: комиссии съедают доходность. Допустим, вы сравниваете два фонда акций с одинаковой базовой доходностью 15%. У первого комиссия УК — 0,8%, у второго — 2,5%. За 5 лет на вложенных 500 000 рублей разница составит около 60 000 рублей. Перед покупкой смотрите строку «вознаграждение УК» в правилах фонда — она важнее красивых графиков на сайте.

Третий: прошлая доходность ничего не гарантирует. Фонд, показавший +30% в прошлом году, может просесть на −20% в следующем. Это не рекламная оговорка, а реальная практика — достаточно посмотреть на динамику индекса Мосбиржи за последние 5 лет.

“Риск — это когда вы не знаете, что делаете” — Уоррен Баффетт

Фраза Баффетта точно описывает ситуацию с ПИФами: большинство новичков покупают фонд по рекомендации друга или по рекламе, не разобравшись в комиссиях и стратегии. Перед покупкой прочитайте правила фонда — это документ на 3–5 страниц, где указаны все расходы.

А вы проверяли, сколько процентов вашей доходности забирает управляющая компания?

Как рассчитать доходность инвестиций?

Представьте: вы вкладываете 300 000 рублей в БПИФ облигаций с ожидаемой доходностью 12% годовых (после комиссии УК) и добавляете по 10 000 рублей каждый месяц. Через 5 лет ваш капитал составит примерно 1 250 000 рублей, из них около 530 000 — доход от инвестиций.

Рассчитать такой сценарий с точностью до рубля можно в инвестиционном калькуляторе. Введите начальную сумму, срок, ожидаемую ставку и ежемесячные пополнения — калькулятор покажет итоговый капитал и разложит его на вложения и проценты.

Если вы хотите сравнить результат с обычным вкладом, воспользуйтесь калькулятором сложного процента — он считает доход с учётом капитализации.

Скачайте шаблон инвестиционного портфеля — он поможет распределить вложения между фондами и отслеживать результат.

Рассчитайте на калькуляторе

ПИФы — инструмент для тех, кто готов разобраться в комиссиях и принять рыночный риск. При текущей ключевой ставке 15% банковский вклад выигрывает по чистой доходности у большинства фондов. Но ставки снижаются, рынок растёт, и именно в такие периоды ПИФы обгоняют депозиты.

Три шага прямо сейчас: рассчитайте свой сценарий в инвестиционном калькуляторе, сравните с доходностью вклада и только потом принимайте решение. Подробнее о выборе инвестиционной стратегии читайте в статье «Куда вложить деньги».

Расчёты приведены для примера. Доходность инвестиций в ПИФы не гарантирована. Данные актуальны на апрель 2026 года.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Квал за 12 млн с 3 декабря: почему тест не дает весь рынок

Банк России снизит порог для части клиентов управляющих, но статус будет ограниченным: только инструменты, по которым пройден тест.

Налог на дивиденды 2026: 13% или 15% — расчёт на 500 000 ₽ дохода

Налог на дивиденды в 2026 году — только 13% или 15%, не пять ступеней НДФЛ. Считаем налог на 500 000, 2 млн и 5 млн ₽ дивидендов и разбираем главную ошибку инвесторов.

Вклад или ОФЗ в мае 2026 при ставке 14,5%: точная разница на 1 млн ₽

Считаем: вклад 14% даёт ~149 343 ₽ за год на 1 млн ₽, ОФЗ 12,88% после НДФЛ — ~112 056 ₽. Что выгоднее при ключевой ставке ЦБ 14,5% в мае 2026.