Налог на дивиденды резидента РФ в 2026 году: 13% и 15%

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

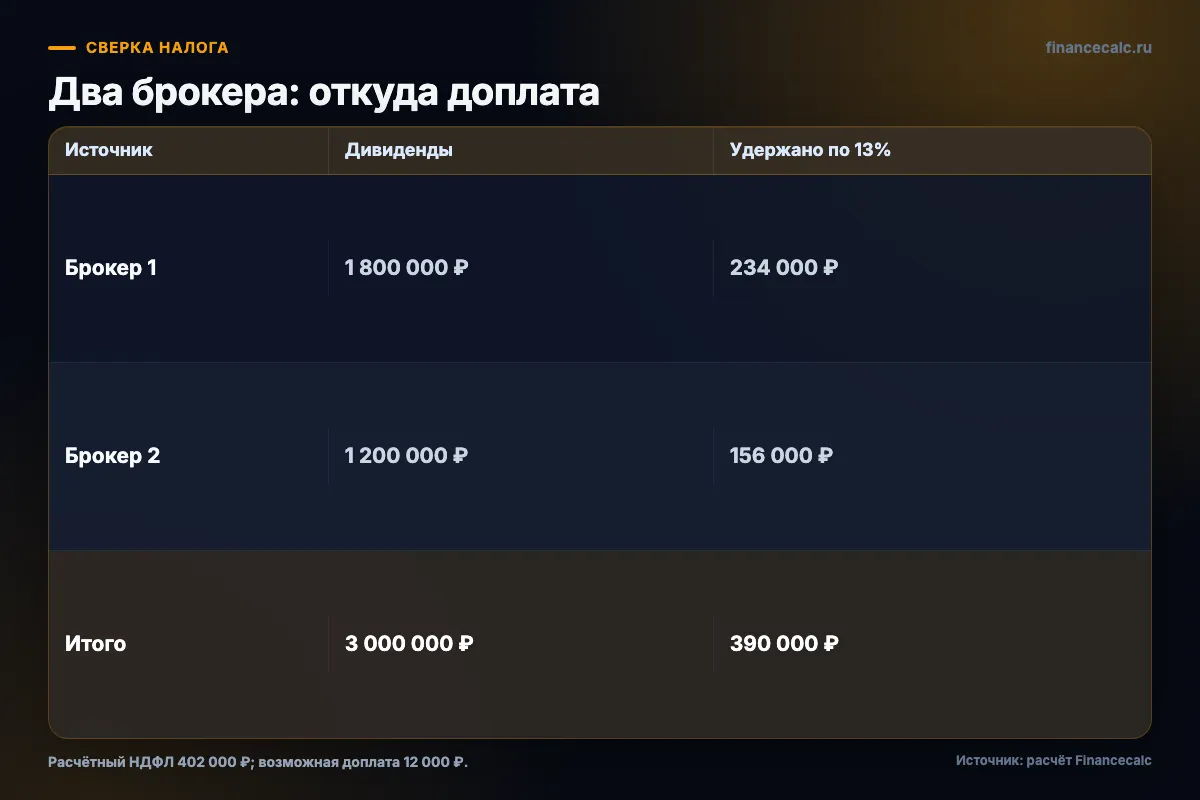

В 2026 году у вас два брокерских счёта: на одном за год пришло 1,8 млн ₽ дивидендов, на втором 1,2 млн ₽. Каждый удержал по 13%, а потом в уведомлении ФНС может появиться доплата 12 000 ₽. Налог на дивиденды считается не как зарплата: для резидента РФ работает отдельная шкала 13% + 15% с порогом 2,4 млн ₽ по дивидендной базе за год.

Данные проверены 14.07.2026: по разъяснению ФНС и статье 224 НК РФ дивиденды у резидента облагаются по двум ставкам: 13% в пределах 2,4 млн ₽ и 15% с превышения. Ставки 18%, 20% и 22% из зарплатной шкалы к этой базе не добавляются.

Почему дивиденды не считают по ставкам 18%, 20% и 22%?

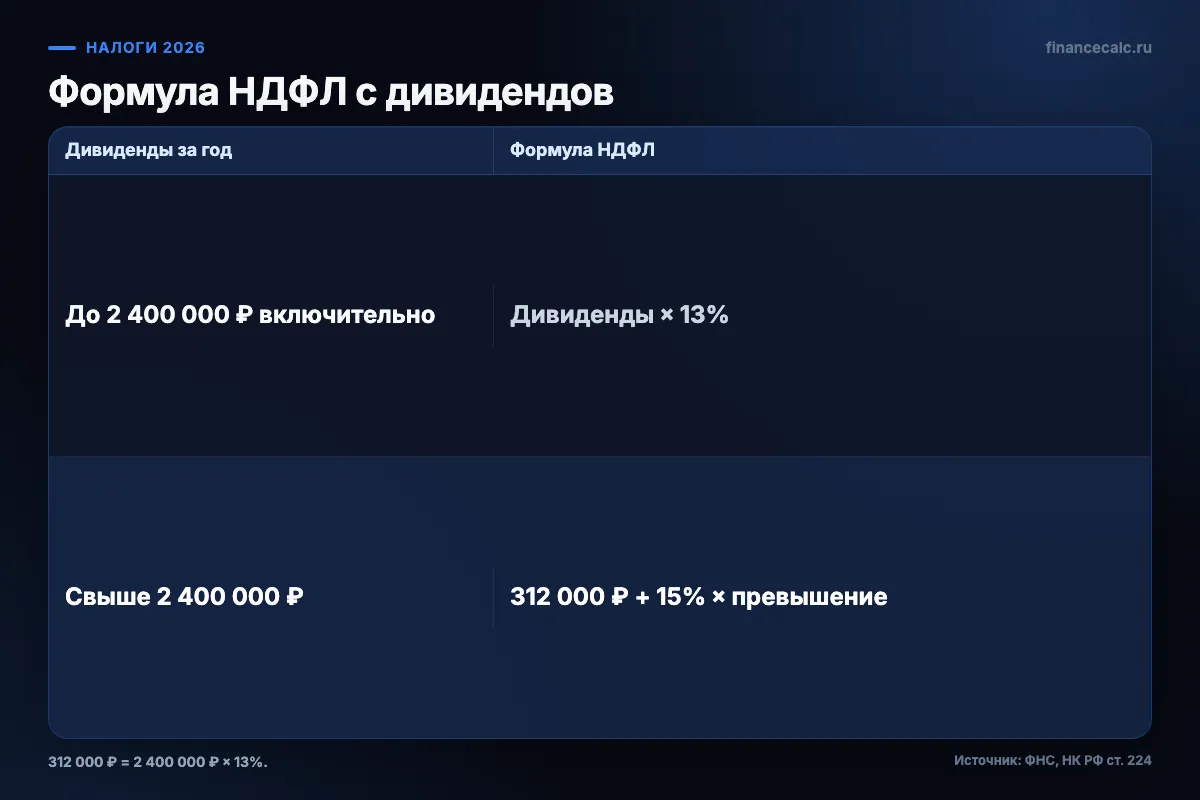

С 2025 года у НДФЛ действительно есть пять ступеней для основной налоговой базы: 13%, 15%, 18%, 20% и 22%. Но дивиденды не живут в этой корзине. ФНС отдельно пишет, что для налоговых баз по пункту 6 статьи 210 НК РФ действует двухступенчатая ставка: 13%, если сумма за год не больше 2,4 млн ₽, и 15%, если больше.

Проще говоря, зарплата в 6 млн ₽ за год не превращает дивиденды в доход под 18%. Если дивидендов было 500 000 ₽, налог с них равен 500 000 × 13% = 65 000 ₽. Зарплатная прогрессия считается рядом, но не внутри этой формулы.

Проверьте, какой налог брокер уже удержал с дивидендов в этом году. Сумма выплаты в приложении не показывает накопленную за календарный год налоговую базу.

Какую формулу использовать для расчёта?

Формула короткая:

Почему в формуле появляется 312 000 ₽? Это налог с первой ступени: 2 400 000 × 13% = 312 000 ₽. Всё, что выше, облагается по 15%.

В таблицах ниже учитываются только дивиденды. Другие базы пункта 6 статьи 210 НК РФ не увеличивают дивидендный порог: ФНС требует считать доходы от долевого участия отдельно.

Возьмём портфель с 3 млн ₽ дивидендов за год. Если считать «по привычке» 13%, получится 390 000 ₽ налога. Правильная формула даёт 312 000 + 15% × 600 000 = 402 000 ₽. Разница составляет 12 000 ₽.

Доплата 12 000 ₽ появляется не из-за ставки 18%, а потому, что часть дивидендов перешла границу 2,4 млн ₽.

Складываются ли дивиденды со сделками с бумагами и процентами?

Нет. ФНС отдельно уточняет: налоговую базу по доходам от долевого участия считают отдельно от остальных баз пункта 6 статьи 210 НК РФ. Доходы от операций с ценными бумагами, продажи имущества и процентов по вкладам не увеличивают порог именно для дивидендов. Дивиденды, в свою очередь, не добавляют к порогу этих иных баз.

Зарплата, премии и ГПХ тоже не входят в дивидендную базу. Поэтому при 2,1 млн ₽ дивидендов и 500 000 ₽ дохода от операций с бумагами нельзя автоматически сложить 2,6 млн ₽ и начислить 15% на часть дивидендов. Каждую предусмотренную законом базу проверяют отдельно.

На практике удобно вести три блока: дивиденды, операции с бумагами, проценты и другие пассивные доходы. Это не объединяет их для налога, зато помогает сверить отчёты и понять, по какой базе могла появиться доплата.

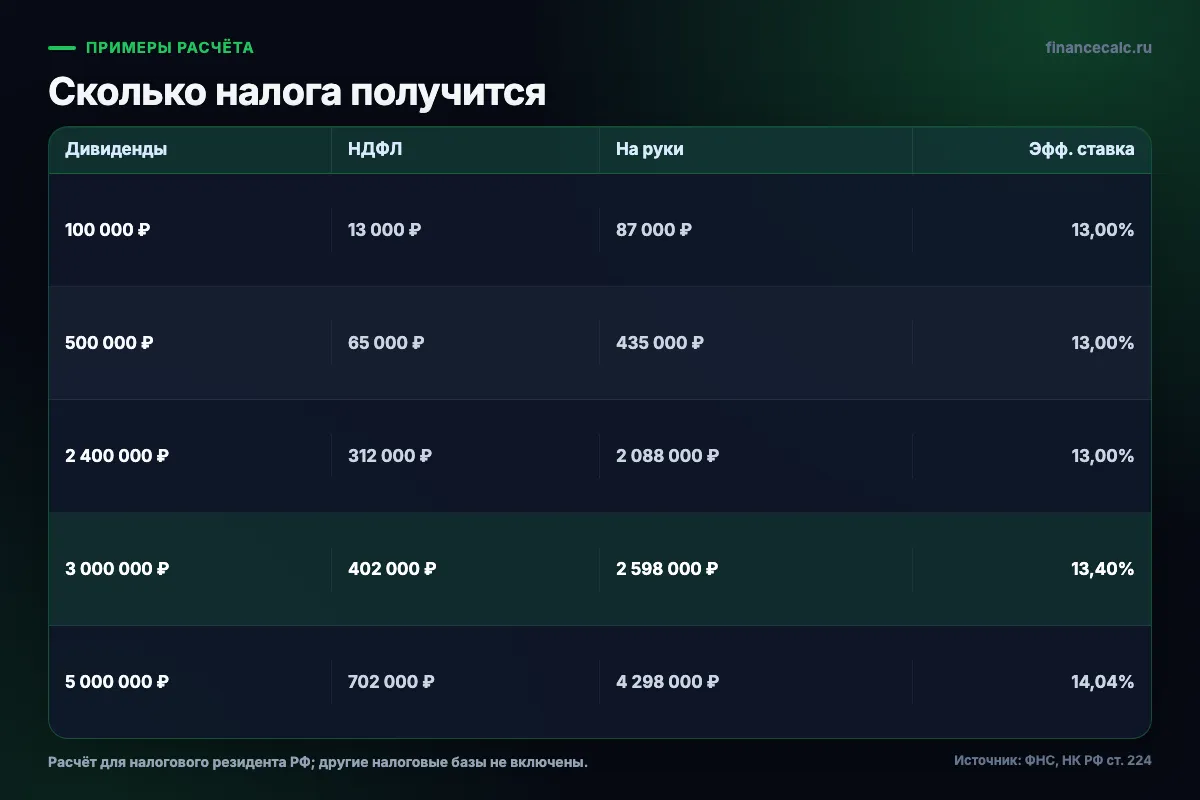

Сколько налога получится на 100 000, 500 000, 3 млн и 5 млн ₽?

Посчитаем суммы, которые удобно держать перед глазами. Все расчёты ниже относятся к налоговому резиденту РФ и дивидендной базе 13% / 15%.

Налог с 5 млн ₽ равен не 750 000 ₽ «по 15% со всей суммы», а 702 000 ₽: первая часть по 13%, превышение по 15%. Разница между двумя способами расчёта составляет 48 000 ₽.

Поэтому налог лучше считать по ступеням, а не применять максимальную ставку ко всей сумме.

Как сверить расчёт с брокерским отчётом?

Сначала найдите в отчёте выплаты, которые брокер обозначил как дивиденды. Смотрите сумму до удержания налога, а не только поступление на счёт. Если на счёт пришло 87 000 ₽, это ещё не доказывает, что база равна 100 000 ₽: в отчёте могут быть комиссии, корректировки или выплаты в иностранной валюте. Для расчёта нужна именно налоговая база в рублях и отдельно удержанный НДФЛ.

Затем сделайте четыре строки для каждого брокера: дивиденды с начала года, налоговая база, удержанный налог и дата выплаты. Сложите базы всех российских налоговых агентов. Если итог не превышает 2,4 млн ₽, ориентир для резидента равен 13% от базы. Если итог выше, отдельно посчитайте налог с первой ступени и с превышения.

Например, общая база 3 млн ₽ даёт 402 000 ₽ налога. Сравните эту сумму не с одним удержанием, а с суммой НДФЛ из всех отчётов. При удержанных 390 000 ₽ расчётная разница составляет 12 000 ₽. Это модель для предварительной сверки, а не готовое требование к уплате.

Если цифры не сходятся, проверьте статус налогового резидента, валютный пересчёт и тип дохода. Продажа ценных бумаг, купон и дивиденды могут отображаться рядом, но для этой формулы нужна только дивидендная база. Сохраните отчёты на одну дату: сравнение документов за разные периоды часто создаёт ложную разницу.

Когда появится доплата, если брокер уже удержал налог?

Статья 226.1 НК РФ описывает налоговых агентов в российской учётной цепочке, но конкретный удерживающий агент зависит от вида бумаги и пути выплаты. Поэтому сначала смотрите брокерский отчёт: кто удержал налог и какую сумму дивидендов учёл.

Ключевой вопрос: видел ли один налоговый агент всю дивидендную базу. Если выплаты учитывали разные агенты, каждый мог рассчитать налог по доступной ему части. ФНС затем собирает представленные сведения, рассчитывает совокупную дивидендную базу и может прислать уведомление на разницу.

Разберём тот самый пример из начала статьи:

Правильный налог с 3 000 000 ₽ составляет 402 000 ₽. Удержано 390 000 ₽, значит возможная доплата равна 12 000 ₽.

Именно на этом месте многие ошибаются. Они думают: «оба брокера удержали налог, значит всё закрыто». Но налог 2026 по дивидендам смотрит на годовую сумму базы, а не на удобство приложения.

Что меняется для иностранных дивидендов и нерезидентства?

Если дивиденды пришли через российского брокера или депозитарий, сначала смотрите брокерский отчёт: кто удержал налог, по какой ставке и есть ли строка с иностранным удержанием. По иностранным бумагам детали зависят от страны эмитента, цепочки хранения и документов на зачёт налога.

Возьмём учебный пример. Иностранная компания выплатила 200 000 ₽ в пересчёте на рубли, за рубежом удержали 10%, то есть 20 000 ₽. Российская ставка для резидента в пределах 2,4 млн ₽ составляет 13%, значит полный российский ориентир равен 26 000 ₽. Разница 6 000 ₽ возможна только если применимое соглашение об избежании двойного налогообложения допускает зачёт и у налогоплательщика есть подтверждающие документы. Без этих условий иностранное удержание нельзя автоматически вычитать из российского НДФЛ.

Если налог за рубежом не удержали или дивиденды пришли на иностранный счёт без российского налогового агента, нужно самостоятельно проверить обязанность по декларации и комплект документов.

Для нерезидента РФ логика другая: по дивидендам российских компаний обычно применяют 15% с суммы, без российской границы 2,4 млн ₽ для резидентов. Если вы долго живёте за границей, сначала проверьте налоговый статус.

Какие вычеты не уменьшают дивиденды?

Главная неприятная новость: стандартные, социальные и имущественные вычеты обычно не уменьшают саму дивидендную базу. Налог на дивиденды удерживают отдельно, а вычеты возвращают НДФЛ с тех доходов, где закон разрешает их применить.

Например, вы получили 500 000 ₽ дивидендов и заплатили 65 000 ₽ налога. Если в этом же году оплатили лечение, обучение или внесли деньги на ИИС-3, вычет может вернуть часть НДФЛ с зарплаты или другой подходящей базы. Но он не превращает налог с дивидендов в ноль.

Дивидендный налог нельзя автоматически «закрыть» имущественным вычетом. Перед подачей заявления проверьте, сколько налога можно вернуть по зарплате или другой подходящей базе через калькулятор налогового вычета, а дивиденды считайте отдельной строкой.

На наш взгляд, удобнее вести три колонки: дивиденды до налога, НДФЛ с дивидендов, возможные вычеты по другим доходам. Смешивание всех сумм в одну строку искажает доходность.

Что проверить перед выплатами?

Перед летним дивидендным сезоном сделайте короткую сверку. Она занимает меньше времени, чем потом разбираться с уведомлением.

- Откройте отчёты всех брокеров и сложите дивиденды с начала календарного года.

- Отдельно посчитайте российские дивиденды, иностранные дивиденды и уже удержанный налог.

- Проверьте, не приближаетесь ли к порогу 2 400 000 ₽ по дивидендной базе.

- Если брокеров несколько, заранее посчитайте возможную доплату по формуле 312 000 + 15% × превышение.

- Если есть иностранные выплаты, сохраните брокерские отчёты и документы о налоге, удержанном за рубежом.

Проверьте, достигла ли дивидендная база 2 400 000 ₽ с начала года. От этого зависит возможная ставка 15% и резерв под налоговое уведомление.

Ещё один практичный шаг: сохранить отдельный файл или семейную заметку с расчётом. Запишите дату выплаты, эмитента, сумму до налога, удержанный НДФЛ и брокера. Через год таблица покажет, где именно база перешла порог. Для семьи это особенно полезно, если инвестиции ведутся параллельно у супругов и часть бумаг лежит на разных счетах.

Расчёты в статье не являются инвестиционной рекомендацией или советом покупать отдельные акции. Дивиденды зависят от решения компании, а налоговые правила нужно обновлять перед крупной выплатой.

Приходила ли вам доплата по НДФЛ из-за дивидендов у нескольких брокеров? Напишите, совпала ли она с самостоятельным расчётом.

Подпишитесь, если нужны такие же проверки налоговых формул по официальным разъяснениям ФНС.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Прогрессивная шкала НДФЛ 2026: 5 ставок от 13% до 22% — считаем, сколько вы платите

Новая прогрессивная шкала НДФЛ с 2026 года: 5 ставок от 13% до 22%. Считаем налог для зарплаты 100К, 300К и 1 млн рублей в месяц. Примеры и таблица.

Вычет ФНС: 1 млн оферт и как подтвердить возврат

ФНС направила около миллиона оферт для упрощенных вычетов. Считаем 2 млн ₽ имущественного лимита, 150 тыс. ₽ социальных расходов и ловушку неподтвержденной оферты.

Продали машину дешевле покупки: 4 проверки перед 3-НДФЛ

Продажа машины дешевле покупки не всегда отменяет декларацию. Разбираем 4 проверки: срок владения, доход, расходы и документы.