705 000 человек получат в среднем 68 000 ₽ в 2026: как проверить свою накопительную пенсию

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

В 2026 году 705 900 человек получат единовременно в среднем по 68 100 ₽ — бюджет Социального фонда на эту выплату 48,1 млрд рублей. Ещё миллионы россиян 1967 года рождения и моложе тоже могут получить эти деньги, но не знают о них и не подают заявление. Проверка занимает две минуты — расскажем, как.

Это не пособие по старости и не прибавка к страховой пенсии. Это ваши собственные деньги, которые работодатель 11 лет отчислял в накопительную часть, — они лежат на лицевом счёте и ждут заявления. Вот как их найти и забрать.

Что такое накопительная пенсия и откуда она у меня взялась?

С 2002 по 2013 год работодатель отчислял за каждого сотрудника 1967 года рождения и моложе 6% от зарплаты в накопительную часть пенсии. Эти деньги шли не в общий котёл, а на ваш именной лицевой счёт — в Социальный фонд (раньше Пенсионный фонд России) или в негосударственный пенсионный фонд, если вы его когда-то выбрали.

С 2014 года накопительная часть заморожена: новые взносы в неё не поступают — всё, что работодатель отчисляет сейчас, идёт только на страховую часть. Но замороженные деньги не исчезли: они инвестируются управляющей компанией или НПФ, и на ваш счёт каждый год капает инвестиционный доход — обычно 4–8% годовых в зависимости от фонда.

Итог на 2026 год: у большинства людей 1967 года рождения и моложе на лицевом счёте накопилось что-то от 20 000 до 300 000 ₽. Сколько именно — зависит от того, сколько вы зарабатывали в 2002–2013 годах и в каком фонде лежат ваши деньги.

Есть важное разделение. «Молчуны» — те, кто никогда не писал заявления о выборе НПФ — их деньги остались в Социальном фонде, ими управляет ВЭБ.РФ. «Выбравшие» — те, кто в своё время перевёл накопления в один из десятков НПФ (Сбер, Газфонд, ВТБ Пенсионный фонд и другие). Это важно: заявление на выплату надо подавать туда, где лежат деньги, а не куда попало.

Кому положена единовременная выплата в 2026?

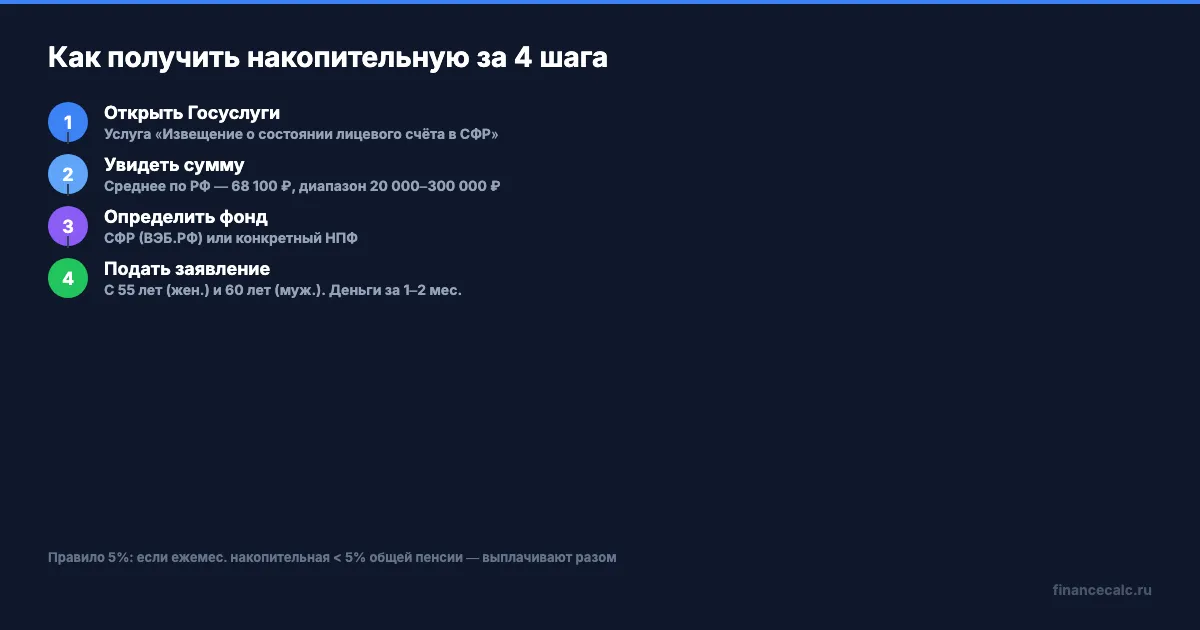

Единовременная — значит разом всю сумму на руки одним переводом. Но её дают не всем, у кого есть накопительная. С 1 июля 2024 года правило обновлено (ФЗ-632 от 25.12.2023): если расчётная ежемесячная накопительная пенсия составляет 10% и менее от прожиточного минимума пенсионера в РФ, то всю накопленную сумму выплачивают одной выплатой. До 01.07.2024 порог был «менее 5% от общей пенсии».

Разберём на примере. ПМП в РФ на 2026 год — 16 288 ₽. 10% от него — 1 628,80 ₽ в месяц. Если ваша накопительная пенсия при делении на ожидаемый период выплаты (270 месяцев в 2026 году по нормативу СФР) даёт меньше 1 628,80 ₽ в месяц — значит, получите разом. Предельная сумма накоплений для единовременной выплаты: 1 628,80 × 270 ≈ 440 тыс. ₽.

А вы посчитайте навскидку: при средней накопленной сумме 68 000 ₽ ежемесячная получилась бы всего 252 ₽ — это в шесть раз меньше порога 1 628,80 ₽. Именно поэтому 705 900 человек в 2026 году получают единовременно: накопления у большинства существенно ниже предельных 440 тыс. ₽.

Условия получения:

- Возраст женщины — с 55 лет, мужчины — с 60 лет. Обратите внимание: это прежний пенсионный возраст, а не новый повышенный 60/65. Для накопительной часть пенсионной реформы не применили — 55 и 60 лет работают как в 1990-х.

- Достаточность страхового стажа и баллов для страховой пенсии (15 лет стажа, 30 баллов в 2026).

- Единовременно также платят при досрочной пенсии — по инвалидности I и II группы, по потере кормильца.

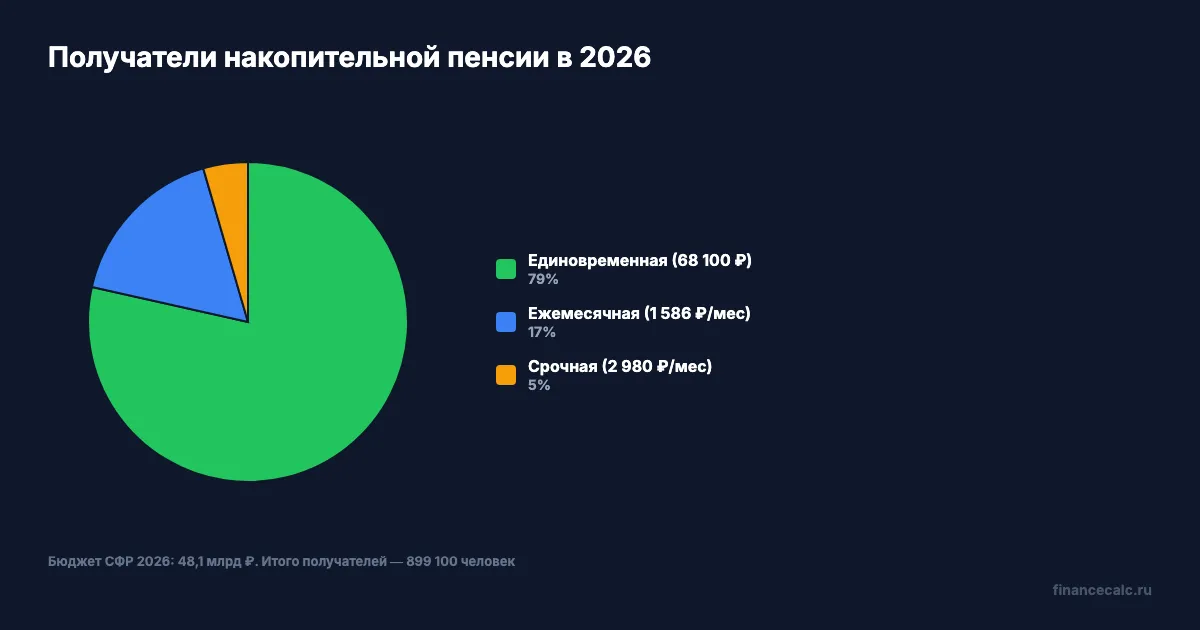

Всего в 2026 году Социальный фонд планирует выплатить накопительную трём группам получателей. Единовременная — самая массовая (705 900 человек), ежемесячная накопительная — пожизненная выплата для 152 600 человек, кому ежемесячный расчёт даёт больше 5% (обычно у тех, кто активно работал в 2002–2013 на высоких зарплатах), срочная — для 40 600 человек, кто сам выбрал получать деньги за 120 месяцев (10 лет) равными долями.

Кто конкретно может оформить накопительную в 2026 — разбор по годам рождения

Это место, где чаще всего возникают разночтения. Накопительная пенсия по 424-ФЗ привязана не к новому пенсионному возрасту (60/65), а к прежнему — 55 лет для женщин и 60 для мужчин. Реформа 2019 года эту норму не тронула. Разберём по когортам, чтобы было понятно, к кому это применимо именно сейчас.

1967 год рождения и моложе. Это ключевая когорта — за вас работодатель в 2002–2013 годах отчислял 6% в накопительную. Право на оформление возникает: у мужчин — с 60 лет (т. е. для 1966 г.р. — с 2026 года; для 1967 г.р. — с 2027), у женщин — с 55 лет (для 1971 г.р. — с 2026; для 1967 г.р. — уже с 2022 года). Дополнительное основание получить раньше — если назначена страховая пенсия по любому льготному основанию (инвалидность I/II группы, потеря кормильца, северный стаж, вредные условия и т. д.) — тогда заявление подаётся одновременно со страховой.

1957 г.р. и старше (уже на пенсии). У многих в этой когорте тоже есть остатки накопительной — за период работы в 2002–2004 годах, когда 2% от зарплаты ещё шли в накопительную часть для мужчин 1953 г.р. и старше и женщин 1957 г.р. и старше. После 2005 года эту норму отменили, но деньги остались на лицевом счёте и продолжают инвестироваться. Заявление можно подать в любой момент после достижения 60/55 лет — то есть прямо сейчас. Сумма у этой когорты обычно небольшая (5–30 тыс. ₽), но забрать её — законное право.

Условие единовременной выплаты. Если расчётная ежемесячная накопительная (накопления / 270 месяцев в 2026) даёт 10% или меньше от прожиточного минимума пенсионера в РФ (ПМП 2026 = 16 288 ₽, порог = 1 628,80 ₽/мес) — выплачивают разом. Правило действует с 01.07.2024 по ФЗ-632 от 25.12.2023; до этого было «менее 5% от размера страховой + ФВ». Под обновлённый критерий попадают практически все 705 900 человек в 2026.

Если расчётная больше порога — деньги выплачивают только пожизненно (около 152 600 человек) или, при определённых основаниях (программа софинансирования, маткапитал на накопительную), — срочной выплатой за 120 месяцев (40 600 человек).

Наследники. Если человек умер до оформления выплаты — накопления наследуются. Заявление подаётся в СФР или НПФ в течение 6 месяцев со дня смерти. Это отдельная процедура, и её часто упускают: за 2014–2025 годы по статистике СФР около 240 млрд ₽ так и остались невостребованными наследниками.

Как проверить свою накопительную за 2 минуты?

Самый быстрый способ — через Госуслуги. Нужна подтверждённая учётная запись, больше ничего.

Зайдите на gosuslugi.ru, в поиске наберите «Извещение о состоянии лицевого счёта в СФР». Нажимаете на услугу, подтверждаете заявление — готово, PDF-извещение приходит на ваш Госуслуги-аккаунт в течение дня (чаще всего — в первые минуты).

В извещении смотрите раздел «Сведения о средствах пенсионных накоплений». Там две ключевые цифры: сумма пенсионных накоплений и где они находятся — в СФР (управляет ВЭБ.РФ) или в конкретном НПФ.

Если деньги в НПФ, на Госуслугах будет написан конкретный фонд — например, «Сбер НПФ», «Газфонд пенсионные накопления», «НПФ Эволюция». Тогда для получения выплаты заявление надо подавать туда — у каждого НПФ свой личный кабинет на сайте или в приложении. У крупных НПФ процедура тоже электронная, никуда ехать не надо.

Альтернативный путь — прямо на sfr.gov.ru зайти в личный кабинет через ЕСИА (тот же Госуслуги-логин) и в разделе «Пенсии и социальные выплаты» нажать «Получить выписку о состоянии индивидуального лицевого счёта». Результат тот же.

Знакомо ощущение «у меня такого быть не может»? Большинство людей, родившихся между 1967 и 1993 годами, имеют на счёте хотя бы какую-то сумму — даже те, кто в 2002–2013 зарабатывал немного или работал не по трудовой. Работодатель обязан был платить взносы на всех официально оформленных сотрудников.

Какую сумму мне насчитают?

Средняя единовременная выплата в 2026 году — 68 100 ₽, но разброс огромный: от 15 000 до 300 000 ₽ и выше. От чего зависит конкретно ваша сумма:

Сколько лет вы работали официально в 2002–2013. Чем больше лет в этом окне — тем больше взносов накопилось. Полные 11 лет дают максимальную базу.

Какая у вас была зарплата в те годы. 6% от белой зарплаты в 15 000 ₽ и 6% от зарплаты в 50 000 ₽ — разница на счёте за 11 лет принципиальная.

Где лежат деньги и как их инвестировали. В СФР управляет ВЭБ.РФ — консервативно, в среднем 6–7% годовых за последние 10 лет. НПФ показывают разный результат: лучшие — до 8–9%, худшие — 3–5%, отдельные за отдельные годы уходили в минус.

Грубая прикидка для самопроверки. Возьмите свою среднюю белую зарплату за 2002–2013 годы, умножьте на 12 (месяцев в году), на 6% (ставка взноса) и на количество лет официальной работы в этом периоде. Полученную сумму увеличьте примерно в 2 раза на накопленный инвестиционный доход за 20+ лет — получите ориентир.

Пример расчёта. Допустим, средняя зарплата в 2002–2013 была 15 000 ₽/мес, официально отработали все 11 лет. 15 000 × 12 × 6% × 11 = 118 800 ₽ взносов. С учётом инвестдохода за 23 года на счёте — около 180 000–220 000 ₽. А если средняя зарплата была 30 000 — около 360 000–440 000 ₽.

Вдумайтесь: это не абстрактные «пенсионные фонды» — это ваши деньги с вашей тогдашней зарплаты, которые копятся уже больше 20 лет. Не забрать их на законном основании — всё равно что забыть про дивиденды по старым акциям.

Забрать единовременно или получать ежемесячно — что выгоднее?

Это самый практический вопрос, и ответ для большинства — однозначный, но разберём честно три варианта.

Вариант А: единовременно 68 000 ₽. Деньги на карте в течение двух месяцев после подачи заявления. Можно потратить, положить на вклад, закрыть кредит, отдать внукам.

Вариант Б: ежемесячно 1 585,80 ₽ (пожизненная накопительная, если сумма даёт больше 5%). За 20 лет пожизненной выплаты — 1 585,80 × 240 = 380 592 ₽. За 25 лет — 475 740 ₽. Звучит много, но есть две оговорки: индексация на фактический инвестдоход НПФ (часто ниже инфляции) и то, что до этих 20 лет надо дожить.

Вариант В: срочная выплата 2 979,53 ₽/мес за 120 месяцев (10 лет). Итог: 357 543 ₽. Доступна тем, кто формировал накопительную через программу софинансирования или материнский капитал — поэтому всего 40 600 получателей в 2026.

А теперь тот же расчёт, но с учётом альтернативного использования денег. Если положить 68 000 ₽ на вклад под 12% годовых со сложным процентом на 10 лет: 68 000 × 1,12¹⁰ = 211 200 ₽. То есть те же 10 лет, но результат в полтора раза больше срочной выплаты (211 200 против 357 543) — правда, срочная даёт помесячный денежный поток, а вклад — одну итоговую сумму.

Что выгоднее лично вам — зависит от возраста и планов. Если вам 55–60 и есть вариант инвестировать — забирайте единовременно и перекладывайте на вклад или в ПДС. Если ежемесячная добавка к пенсии важнее, чем общая сумма, — берите ежемесячную. Посчитать альтернативный сценарий можно на калькуляторе сложного процента — вбейте свою сумму, срок и ставку.

Для большинства из тех 705 900 человек вопрос решён на уровне правила 5% — им по закону положено именно единовременно, выбирать не из чего. А вот те немногие, у кого расчётная ежемесячная выходит больше 5%, реально стоят перед выбором — и там уже считать надо под свою ситуацию.

А если моя накопительная в НПФ — как тогда?

Процедура похожая, но заявление подаёте в свой НПФ, не в СФР. Алгоритм такой.

Шаг 1. Узнайте точное название НПФ — оно указано в извещении с Госуслуг или в вашем старом договоре о переводе накоплений (обычно подписывался в начале 2000-х через агента банка или в отделе кадров на работе).

Шаг 2. Зайдите на сайт НПФ — у всех крупных есть личный кабинет на сайте, плюс приложения у Сбер НПФ, Газфонд, ВТБ Пенсионный фонд, Достойное Будущее.

Шаг 3. Подайте электронное заявление на выплату — обычно это 5–10 минут через подтверждение Госуслугами. Некоторые НПФ ещё требуют бумажное заявление в офисе — уточните на сайте вашего фонда.

Шаг 4. Срок рассмотрения — до одного месяца. Деньги приходят на указанный в заявлении банковский счёт.

Если НПФ отказал — обычно это ошибка в данных о стаже или возрасте. Причины отказа обязаны указать письменно. Можно оспорить через суд или обратиться в Банк России (регулятор НПФ).

Отдельно про перевод. Если ваши накопления в НПФ, но результат инвестирования вас не устраивает — раз в пять лет можно перевести их обратно в СФР или в другой НПФ без потери инвестиционного дохода. Если переводить чаще — теряются прибыли за период между пятилетками. Это не про выплату, а про то, где копить до выхода на пенсию.

Что делать, если СНИЛС нашёлся, но сумма смешная?

Такое бывает часто — особенно у тех, кто в 2002–2013 работал неофициально, получал серую зарплату или вообще не работал (декрет, самозанятость до введения режима НПД, госслужба с другими правилами). На счёте может лежать 5 000–15 000 ₽ — и всё равно единовременно, но сумма мало что даёт.

Что можно сделать в такой ситуации. Докопать накопительную часть сейчас нельзя — программа заморожена. Но параллельно государство с 2024 года запустило Программу долгосрочных сбережений (ПДС): вы кладёте свои деньги на счёт, государство софинансирует до 36 000 ₽ в год, плюс налоговый вычет 13% с суммы взносов до 400 000 ₽/год.

Другой рабочий путь — ИИС-3 (индивидуальный инвестиционный счёт третьего типа). Вычет 13% с 400 000 ₽ взносов в год = до 52 000 ₽ возврата налогов, а если у вас доход выше 2,4 млн в год — до 88 000 ₽ по прогрессивной шкале НДФЛ.

Третий вариант, особенно актуальный при маленькой накопительной, — переложить фокус на добровольные взносы в страховую часть пенсии (актуально для самозанятых и неработающих по трудовому договору). Минимальный годовой добровольный взнос в 2026 — фиксированная сумма, привязанная к МРОТ × 22% × 12 (МРОТ на 2026 — 27 093 ₽, минимальный взнос для покупки 1 ИПК около 71 526 ₽/год). За этот платёж получаете ~1 ИПК.

Посчитать, как ваша страховая часть пенсии вырастет от дополнительных баллов, можно на калькуляторе пенсионных баллов — вбиваете текущую и планируемую зарплату, смотрите итоговую пенсию.

Если вам 50–55 лет и до выхода на пенсию осталось 5–10 лет — единовременная выплата 68 000 ₽ плюс грамотное использование ПДС за оставшиеся годы может дать прибавку к пенсии заметнее, чем сама накопительная часть.

Чек-лист: как получить свои 68 000 ₽ за четыре шага

Сводим всё в короткий алгоритм.

Шаг 1. Проверьте наличие накоплений на Госуслугах — услуга «Извещение о состоянии лицевого счёта в СФР». Смотрите раздел пенсионных накоплений и их местонахождение.

Шаг 2. Определите, где лежат деньги — в СФР (под управлением ВЭБ.РФ) или в конкретном НПФ. От этого зависит, куда подавать заявление.

Шаг 3. Подайте заявление на выплату — при достижении возраста (55 лет для женщин, 60 для мужчин). В СФР — через Госуслуги или в отделении фонда. В НПФ — через его сайт, приложение или офис.

Шаг 4. Получите деньги — срок рассмотрения от 10 дней до двух месяцев. Деньги приходят на указанный в заявлении счёт.

Если вам ещё нет 55/60 — сохраните информацию о сумме и фонде, вернитесь к этому, когда дойдёт возраст. Проверить накопительную можно в любой момент, а подавать на выплату — только при достижении возраста. Скачайте чек-лист выхода на пенсию — там полный перечень документов и действий, включая накопительную часть.

Если подходят условия досрочной пенсии (инвалидность I или II группы, потеря кормильца) — подавать можно раньше 55/60, процедура такая же.

Посчитайте, сколько у вас получится в сумме к пенсии

Накопительная — только одна часть пенсии. Общая картина складывается из трёх частей: страховая часть (баллы × 156,76 ₽), фиксированная выплата (9 584,69 ₽ в 2026), плюс накопительная (единовременно или ежемесячно).

Чтобы увидеть весь расклад, воспользуйтесь пенсионным калькулятором — он считает страховую часть, учитывает фиксированную выплату и показывает, сколько всего будет приходить каждый месяц. А если хотите понять, как на пенсию влияет стаж и зарплата, — калькулятор пенсионных баллов покажет, сколько баллов даст ваша годовая зарплата и чему будет равна пенсия при разных сценариях.

Разница между «знать, сколько у меня на счёте» и «подать заявление» — конкретные 68 000 ₽ в среднем. Те самые, которые 705 900 человек получат в 2026. Вопрос только в том, подадите ли вы заявление, когда придёт возраст.

Дополнительный материал по теме: разбор что такое накопительная пенсия и как её получить, а также обзор рейтинга НПФ 2026: стоит ли переводить для тех, кто ещё не решил, где держать накопления до выплаты.

Проверяли свою накопительную? Напишите в комментариях, сколько вам насчитали — сравним с медианой 68 000 ₽. Интересно, у кого получилось значительно больше или меньше — и какая у людей стратегия: забирать единовременно или выбирать ежемесячную, если такая возможность есть.

А какую пенсионную тему разобрать следующей? Предлагайте в комментариях — сделаем подробный расчёт с цифрами под конкретный случай.

Подпишитесь — следующий разбор: как перевести советский стаж в пенсионные баллы и сколько это добавит к ежемесячной выплате. С конкретными расчётами для стажа до 1991 и после.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

6% после 2014 не идут в НПФ: почему накопительная пенсия не растет от зарплаты

Почему накопительная пенсия не пополняется новыми взносами работодателя после 2014 года и как проверить свои накопления в СФР или НПФ.

188 000 ₽ накопительной пенсии: как забрать всю сумму одним платежом в 2026

Накопительная пенсия в 2026 году: правило 10% ПМП, порог до 440 000 ₽ единовременно. Пошаговая инструкция через Госуслуги и СФР. Реальные суммы 80 000 — 250 000 ₽.

Пенсия после увольнения: 3 даты, когда индексация догонит выплату

Пенсия после увольнения не растет в день расчета. Разбираем 3 даты: отчет работодателя, решение СФР и месяц выплаты.