Накопительный счёт vs вклад 2026: до 45 000 ₽ разницы на 500К за год

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Вы открыли накопительный счёт «под 15% годовых», переложили туда 500 000 ₽ и спокойно ушли. Через год заглянули в выписку — там 42 000 ₽ дохода вместо ожидаемых 75 000. Соседка по площадке держала те же деньги на обычном вкладе, и у неё на счёте +86 000 ₽. Разница в кармане — больше 40 000 ₽, и она не из-за «жадных банкиров», а из-за того, как устроены оба продукта.

Почему промо-цифра 15% не значит 75 000 ₽ в год?

После того как ЦБ снизил ключевую ставку до 14,5% с 27 апреля 2026 года, средняя максимальная ставка по вкладам топ-10 банков опустилась до 13,04% (первая декада мая 2026, данные ЦБ). По накопительным счетам базовые ставки крупных банков теперь 6–8%, а промо — 13,5–15,5% на 2–3 месяца для новых клиентов.

Главный фокус: рекламная ставка по накопительному счёту почти всегда действует ограниченный срок. Дальше — базовый процент, который у Сбера сейчас 6%, у ВТБ — 6%, у Газпромбанка — 8%. Если 12 месяцев пересчитать в среднюю годовую доходность, получается совсем другая картина, чем на баннере.

Грубо говоря: 15% умножить на 12 — это не доход за год, это ставка. А реальные деньги считаются по формуле капитализации.

Проверьте свой сценарий в калькуляторе сложного процента — введёте сумму, срок и ставку, увидите итог. А мы сейчас распишем тот же расчёт руками, чтобы было видно, откуда берётся разница.

Как считается доход на 500 000 ₽?

Формула проста. Для вклада с ежемесячной капитализацией:

Итоговая сумма = Начальная × (1 + r/12)^12, где r — годовая ставка в долях.

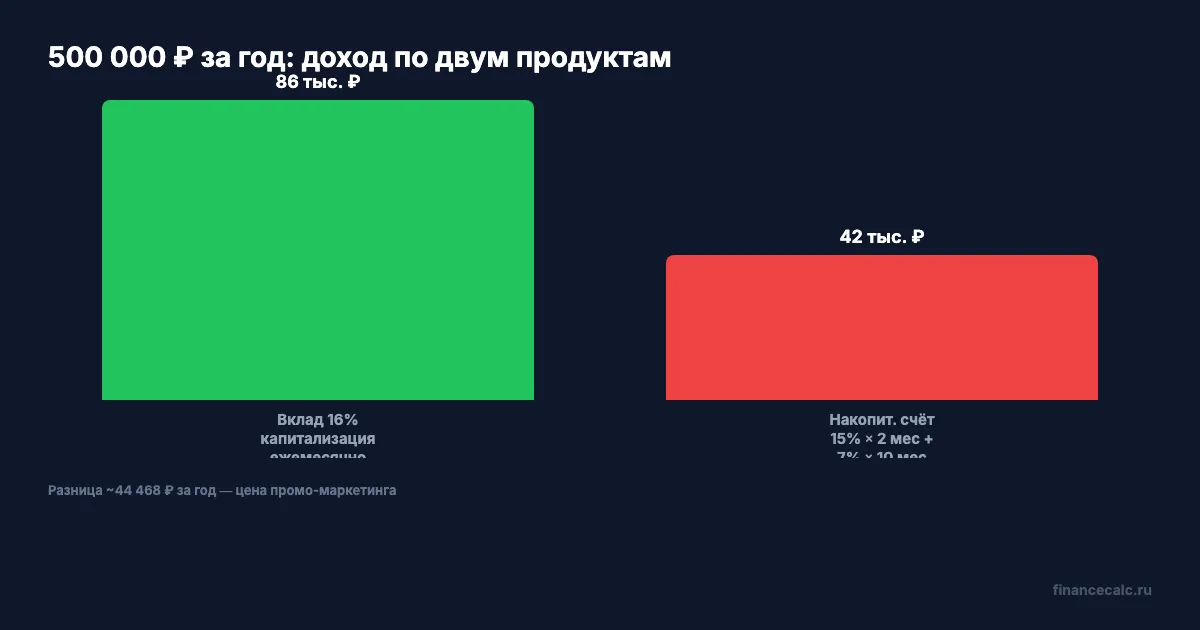

Возьмём 500 000 ₽ на 12 месяцев. Сценарий А — вклад топового банка с фиксированной ставкой 16% и ежемесячной капитализацией (на момент написания статьи такие предложения держат Совкомбанк и Альфа на 2–3 мес, плюс линейка ВТБ для новых клиентов).

500 000 × (1 + 0,16/12)^12 = 500 000 × 1,1723 = 586 135 ₽. Доход за год — 86 135 ₽.

Сценарий Б — накопительный счёт с промо 15% на 2 месяца + базовая 7% на оставшиеся 10 месяцев (близко к условиям Альфа-Счёта и Газпромбанка после промо).

- 2 месяца × 15% / 12 = 2,5% от 500 000 = 12 500 ₽

- 10 месяцев × 7% / 12 = 5,83% от 500 000 ≈ 29 167 ₽

- Итого за год: ~41 667 ₽

Разница за 12 месяцев — 44 468 ₽ в пользу вклада. Не «банк наживается», а сами условия двух продуктов. Промо-ставка короткая, базовая — низкая, и среднегодовая доходность по счёту падает почти вдвое от обещанной цифры.

Если взять более умеренный вариант — вклад под 14% (средняя по топ-10 после снижения ключевой) и счёт с промо 13,5% + базой 6%, разница окажется около 28 000 ₽ за год на 500К. Не настолько драматично, но всё равно достаточно, чтобы оплатить ОСАГО и техосмотр. На сумме 1 000 000 ₽ эта разница сразу удваивается. На 200 000 ₽ — уменьшается до ~11 200 ₽: тоже не пустяк, но соотношение «выгода/неудобство» меняется не в пользу вклада.

А вы знаете, почему банк не предлагает вам сразу базовую ставку 7% без всякого «промо»? Потому что промо-ставка — это инструмент привлечения, а не доходности. После двух месяцев большинство клиентов остаются на базовой и не уходят в другой банк.

Чем эти два продукта реально отличаются?

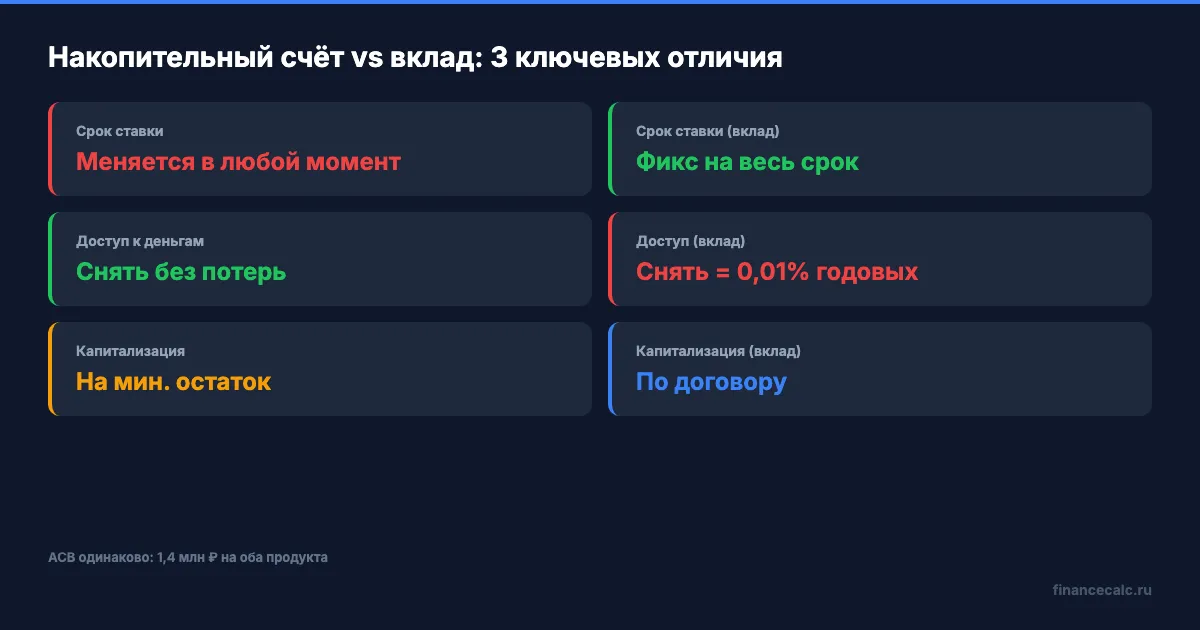

Сравнение не сводится к ставке. Три параметра меняют картину сильнее, чем процент в рекламе.

Срок действия ставки. На вкладе ставка фиксирована весь срок договора — 3, 6, 12 месяцев. На накопительном счёте банк меняет ставку односторонне: повышает, снижает, отменяет промо. Уведомления приходят SMS-кой, иногда задним числом.

Доступ к деньгам. Со счёта снимаете в любой момент без потерь — проценты начисляются на фактический остаток. С вклада снять можно, но банк пересчитает доход по ставке «до востребования» — обычно 0,01% годовых. Вместо 86 000 ₽ — около 100 ₽.

Капитализация и порядок начисления. На вкладе проценты капитализируются по графику договора (ежемесячно, ежеквартально или в конце срока). На счёте — обычно ежемесячно, но банки часто считают на минимальный остаток за месяц, а не на ежедневный. Если вы в середине месяца сняли 100 000 ₽ и вернули — проценты получите только с минимального остатка.

Четвёртый параметр, о котором редко предупреждают: лимит суммы для промо-ставки. У большинства банков рекламная ставка распространяется только на 300 000–1 500 000 ₽ на счёте. Положили 2 миллиона — на сумму сверх лимита начисляется базовая ставка 6–8%. Допустим, у вас 800 000 ₽ на счёте с лимитом 500 000 ₽ и промо 15% — фактическая средняя ставка получается ниже 13% даже в промо-период, а после него — около 9%.

Пятый, который видно только в договоре: условия выполнения для получения промо. Некоторые банки требуют расходных операций по дебетовой карте на 10 000–30 000 ₽/месяц, подключения платной подписки или подтверждения статуса нового клиента (отсутствие счетов в банке за последние 90–180 дней). Если эти условия для вас неудобные — фактическая доходность снова падает.

Это не мелочь — это до 45 000 ₽ за год на сумме 500 000 ₽, за которые можно купить ноутбук, оплатить отпуск или две поездки к морю.

А налог? Он одинаковый для счёта и вклада?

Да, налогообложение единое: НДФЛ начисляется на доход по любым рублёвым вкладам и накопительным счетам, превышающий необлагаемый минимум за год.

Формула ФНС: 1 000 000 × максимальная ключевая ставка ЦБ на 1-е число любого месяца налогового периода. По итогам 2025 года пиковое значение этого показателя дало порог 210 000 ₽ — налог по этой норме платится до 1 декабря 2026. За 2026 год итоговый порог станет известен только в январе 2027 — он не меньше 160 000 ₽ (на 1 января показатель был 16%).

На 500 000 ₽ при любой реальной ставке вы в порог не упрётесь: даже при 16% за весь год доход 86 000 ₽ — это в 2 раза меньше минимума. Точно рассчитать налог по своей сумме можно на калькуляторе налога на вклады. Можете заранее скачать памятку с формулой и порогами, если планируете несколько крупных вкладов в разных банках.

Страховка АСВ тоже одинаковая — 1,4 млн ₽ на одного человека в одном банке. Повышенный лимит 2,8 млн ₽ распространяется только на безотзывные сберегательные сертификаты сроком от 3 лет (ФЗ-347 от 31.07.2025) — это отдельный продукт, не вклад и не счёт.

Когда счёт всё-таки выгоднее вклада?

Представьте: у вас 250 000 ₽ — это финансовая подушка безопасности. Не отпускные, не на ремонт, а буфер на случай потери работы или внезапной медицинской ситуации. Деньги могут понадобиться завтра, через 3 месяца или вообще не понадобиться.

Положить эти 250 000 ₽ на вклад под 14% — значит подписаться на «всё или ничего». Понадобились через 4 месяца — банк пересчитает по 0,01% и вы получите 80 ₽ вместо 11 600 ₽. Накопительный счёт даже под 7% за 4 месяца принесёт 5 800 ₽ — и вы заберёте всю сумму без штрафа.

Поэтому ответ зависит от цели денег. Три типичные ситуации:

- Подушка безопасности (3–6 месячных расходов). Только накопительный счёт. Ликвидность важнее ставки.

- Деньги, которые точно не понадобятся в течение 6–12 месяцев. Вклад на этот срок. За «жёсткие» условия банк даёт более высокую ставку.

- Краткосрочная цель (отпуск через 2 месяца, ремонт через 4). Накопительный счёт. Сроки слишком короткие, чтобы вклад успел отработать капитализацию.

Знакомо? Большинство кладут на счёт «и подушку, и накопление на отпуск, и сумму на новый телефон» — а потом удивляются, почему доходность вдвое ниже ожидаемой. Цели разные — продукт должен быть разный.

Как ведёт себя ставка после решения ЦБ 19 июня?

Следующее заседание ЦБ — 19 июня 2026. Базовый сценарий по материалам ЦБ и КонсультантПлюс: средняя ключевая ставка с 27 апреля до конца года — в диапазоне 13,3–14,0%. То есть ЦБ скорее снизит, чем повысит.

Что это значит для двух наших продуктов? Накопительные счета реагируют первыми и быстрее всех: банки пересчитывают и базовые, и промо-ставки в течение 1–2 недель после решения. Вклады по уже открытым договорам — не меняются: ставка зафиксирована до конца срока. Новые вклады уходят вниз медленнее — банкам нужно время на разработку и согласование новой линейки тарифов.

Практический вывод: если вы планируете 500 000 ₽ положить на 12 месяцев, а ЦБ через месяц снизит ставку — на действующем вкладе под 14–16% вы зафиксируете доход на год. На накопительном счёте промо-ставка через 2 месяца упадёт, базовая ставка тоже снизится вслед за ключевой, и среднегодовая доходность окажется ещё ниже расчётной.

Это тот момент, когда сумма «знать формулу и сделать» начинает заметно отличаться от «положить, куда обещают больше».

Что сделать прямо сейчас, чтобы не терять 40 000 ₽ в год?

Три шага, которые занимают полчаса и реально влияют на доход.

Шаг 1. Разделите деньги по целям. Подушка безопасности — на накопительный счёт, остальное — на вклад. Если у вас сейчас всё лежит на одном счёте — переложите по 50–70% на вклад. Минус — потеряете гибкость на эту часть. Плюс — получите фиксированную ставку.

Шаг 2. Считайте среднюю годовую доходность, а не рекламную ставку. Если банк обещает 15% на 2 месяца, а дальше 7% — посчитайте по формуле в калькуляторе вкладов. Скорее всего, средняя за год — около 8,3%. Дальше сравнивайте с фиксированной ставкой по вкладу.

Шаг 3. Перепроверяйте условия раз в 2 месяца. Банки меняют базовые ставки накопительных счетов после каждого решения ЦБ. Следующее заседание — 19 июня 2026. Если ЦБ снова снизит — банки снизят ставки в первую неделю. Если сохранит — банки замрут или продолжат снижение по инерции.

Разница между «знать» и «сделать» — до 45 000 ₽ в вашем случае. Это разовое решение, дальше — только пересмотр условий каждые пару месяцев.

Как принять решение прямо сейчас?

Считайте свою цифру. На сайте — калькулятор сложного процента и калькулятор налога на вклады. Введите свою сумму, срок и ставку — увидите итоговый доход, разницу между вариантами и сумму налога, если она будет.

Как думаете — при ставке ЦБ 14,5% выгоднее зафиксировать вклад на 12 месяцев или гоняться за промо-ставками на накопительных счетах, переезжая каждые 2 месяца? Напишите в комментариях — особенно интересны цифры тех, кто реально пробовал «карусель промо».

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами по вашей сумме и сроку.

Подпишитесь — на этой неделе разберём капитализацию: как «сложный процент» добавляет до 87 000 ₽ к доходу на 1 миллионе за 5 лет. Конкретная формула, таблица по разным частотам начисления и реальные банковские предложения.

Данные актуальны на 21 мая 2026 года. Источники: Банк России — средняя максимальная ставка топ-10 банков, Банк России — ключевая ставка, ФНС по статье 214.2 НК РФ, ФЗ-347 от 31.07.2025 (страхование вкладов).

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Накопительный счёт vs вклад: что выгоднее при ставке 14,5% — разница до 18 000 ₽

Промо 17% на накопительном счёте vs вклад 14%. Считаем реальную доходность за год — разница до 18 000 ₽ не в пользу промо.

Вклад 1 000 000 ₽ перед 19 июня: почему 1 процентный пункт — это 5 000 ₽

Как заседание Банка России 19 июня 2026 года связано со ставками по вкладам и почему разница 1 п.п. на полгода дает 5 000 ₽ на 1 млн ₽.

Лучшие накопительные счета апрель 2026: до 17% без ограничений — рейтинг 10 банков

Рейтинг накопительных счетов апрель 2026: ставки до 17%, условия 10 банков. Сравнение Яндекс Банк, МТС, Газпромбанк, Ozon, ВТБ, Альфа.