Подушка 6 месяцев: 180 / 270 / 360 тыс. ₽ — расчёт по тратам, а не по зарплате

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

«Чтобы посчитать подушку, умножь зарплату на шесть». Если бы вы спросили нас, насколько эта формула ошибочна, мы бы ответили цифрой: при зарплате 80 000 ₽ и реальных тратах 45 000 ₽ разница между «правильной» подушкой и «по зарплате» — 210 000 ₽, которые лежат мёртвым грузом вместо того, чтобы накопить вам на отпуск или закрыть кредит.

И это самая распространённая ошибка. Подушку безопасности считают от дохода — а спасает она расходы.

Почему 6 месяцев, а не 3?

Старый совет «3–6 месяцев» уже неактуален для рынка 2026 года. По данным HR-экспертов и hh.ru, к концу 2026 года средний срок поиска работы для офисных специальностей вырастет до 5–6 месяцев — особенно для менеджеров, маркетологов, аналитиков. Рынок стал «рынком работодателя»: вакансии закрываются быстрее, но соискателей в очереди больше.

Три месяца достаточны, если вы — строитель, врач или сварщик, и работу находят за неделю. Если вы офисный сотрудник или единственный кормилец в семье — закладывайте шесть.

Вдумайтесь: шесть месяцев — это половина года, когда вы не звоните в банк за потребительским кредитом под 22–28%. Это разница между «спокойно ищу работу по специальности» и «соглашаюсь на первое предложение со снижением дохода на 30%».

А вы знаете, на сколько месяцев хватит ваших накоплений, если завтра вы потеряете доход?

Как правильно посчитать сумму — по тратам, а не по доходу?

Ключевое правило: подушка = месячные ТРАТЫ × 6, не зарплата × 6.

Почему так? Потому что в кризис вы не тратите то, что зарабатывали. Вы тратите то, что нужно для базового выживания: жильё, еда, транспорт, коммуналка, минимальные платежи по кредитам, лекарства. Подписки, рестораны, отпуск, новые вещи — всё это легко урезается на полгода.

Возьмём типичный кейс. Допустим, ваша зарплата — 80 000 ₽. Из них на еду уходит 18 000, аренда — 25 000, коммуналка и связь — 5 500, транспорт — 4 500, минимум по кредитной карте — 2 000. Итого критичные траты — около 55 000 ₽. Остальные 25 000 ₽ — это рестораны, подписки, одежда, отпуск. В кризис они исчезнут первыми.

Если считать по зарплате: 80 000 × 6 = 480 000 ₽. По тратам: 55 000 × 6 = 330 000 ₽. Разница — 150 000 ₽, которые можно либо досрочно гасить кредит, либо инвестировать через калькулятор сложного процента, либо отложить на следующую цель.

Сколько откладывать при зарплате 45К / 70К / 100К?

Мы посчитали три сценария — по медиане, по комфортному уровню и по доходу выше среднего. Цифры основаны на типичной структуре расходов российской семьи в 2026 году: 50–70% дохода уходит на критичные траты, остальное — на «можно урезать».

Сценарий А: зарплата 45–55 тыс. ₽ → подушка 180 тыс. ₽

Это медианный уровень дохода в регионах (медиана по СберИндекс — около 62 000 ₽ на февраль 2026, в малых городах ниже). Критичные траты обычно укладываются в 28–32 тыс. ₽: аренда или ипотека в регионе — 12–15 тыс., продукты — 10–12 тыс., коммуналка и транспорт — 6–8 тыс.

Расчёт: 30 000 × 6 = 180 000 ₽.

Сценарий Б: зарплата 70–90 тыс. ₽ → подушка 270 тыс. ₽

Это уровень комфорта в крупном городе и средняя зарплата по Росстату с поправкой на регион. Траты вырастают, но не пропорционально доходу: аренда и продукты повыше, появляется кредит на технику или авто. Критичные траты — 42–48 тыс. ₽.

Расчёт: 45 000 × 6 = 270 000 ₽.

Сценарий В: зарплата 100–120 тыс. ₽ → подушка 360 тыс. ₽

Это около среднемесячной номинальной зарплаты в крупных городах. Сюда же попадают семьи с двумя работающими и доходом 200К на двоих, но раздельным учётом. Критичные траты — 55–65 тыс. ₽: ипотечный платёж, бо́льшая площадь, частная медицина, авто.

Расчёт: 60 000 × 6 = 360 000 ₽.

Заметили закономерность? Подушка растёт не пропорционально зарплате, потому что критичные траты растут медленнее, чем доход. Это та самая разница, которая отличает «откладывать на подушку» от «откладывать на цель».

Знакомо ощущение, когда финансовый совет в интернете не сходится с вашей реальностью? У большинства подушка получается в 1,5–2 раза меньше, чем «по формуле зарплаты». Посчитайте свой вариант и сравните.

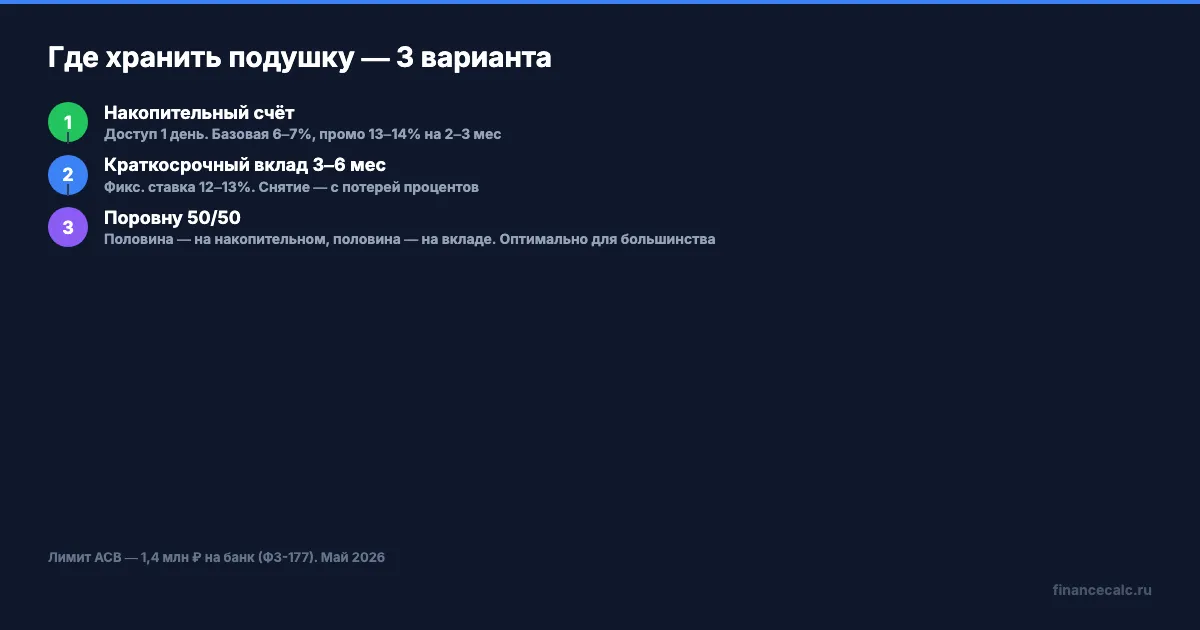

Где хранить подушку: накопительный, вклад или поровну?

Подушка должна быть доступна за 1–2 дня и при этом не лежать мёртвым грузом. Под ключевую ставку ЦБ 14,5% (с 27.04.2026) ставки по накопительным счетам и вкладам выглядят так:

Накопительный счёт — деньги доступны в любой момент без потери процентов. На май 2026 базовые ставки топ-банков 6–7% годовых, промо для новых клиентов или для премиум-сегмента — 13–14,5% на 2–3 месяца (Сбер «Привилегия», ВТБ-Счёт, Альфа-Банк, ДОМ.РФ, Газпромбанк). Минус: промо заканчивается, базовая в 2 раза ниже — нужно либо мониторить и переключаться, либо смириться с 6–7%.

Краткосрочный вклад 3–6 месяцев — фиксированная ставка 12–14% на момент открытия, но снять без потери процентов нельзя. Подходит для половины подушки — той, которая может полежать спокойно.

Разделение 50/50 — оптимальный вариант для большинства. Половина (90–180 тыс. ₽ в зависимости от сценария) — на накопительном для мгновенной доступности. Вторая половина — на вкладе под фиксированную ставку. Так вы получаете и доходность, и ликвидность.

Все суммы попадают под страхование АСВ: лимит 1,4 млн ₽ на банк (с учётом всех вкладов, счетов и накопленных процентов). Если подушка большая — разносите по двум банкам.

А не съест ли инфляция всю доходность?

Главный страх вкладчика: «отложу 360 тысяч под 13%, а инфляция съест всё». Считаем честно.

Прогноз ЦБ по инфляции на 2026 год — 4,5–5,5%. Текущая годовая на конец апреля — около 5,6%. Это означает, что реальная доходность подушки выглядит так:

- На накопительном счёте 6–7% (базовая) − 5,5% инфляция = 0,5–1,5% реальной доходности. Деньги почти не теряют покупательную способность, но и не зарабатывают

- На промо-ставке 13–14% (2–3 месяца) − 5,5% = 7,5–8,5% реальной доходности. Подушка работает в плюс

- На вкладе 12–13% (фикс) − 5,5% = 6,5–7,5% реальной доходности. Стабильный плюс с гарантией

Конкретные суммы по сценариям. Подушка 360 000 ₽ под среднюю эффективную ставку 12% годовых даёт за год примерно 43 200 ₽ дохода. После инфляции 5,5% реальный прирост покупательной способности — 23 400 ₽. На 180К — 21 600 ₽ номинально и 11 700 ₽ реально. На 270К — 32 400 ₽ и 17 550 ₽ реально.

Это не мелочь — это от 11 до 23 тысяч ₽ в год за то, что вы просто открыли счёт правильного типа и положили туда деньги, которые и так должны быть на подушке. Если положить под подушку дома или на текущий счёт под 0% — теряете именно эту сумму каждый год, без шанса вернуть.

А что бы вы сделали с лишними 23 тысячами рублей за год?

Как накопить 180 / 270 / 360 тыс. ₽ за реальный срок?

Метод накопления выбирается под темп жизни. Мы выделили три рабочих сценария — от спокойного к экспресс-варианту.

Метод 1: 10% от дохода — спокойный темп

Откладываете 10% каждой зарплаты на накопительный счёт. При зарплате 60 тыс. ₽ это 6 000 ₽/мес. Под промо-ставку 13% годовых с ежемесячной капитализацией:

- За 12 месяцев — около 77 000 ₽

- За 24 месяца — около 163 000 ₽

- Подушка 180 тыс. — примерно 26 месяцев (чуть больше двух лет)

Темп не быстрый, но реалистичный для тех, у кого нет резерва вообще. Главное — не трогать счёт.

Метод 2: 20% от дохода — рабочий темп

При тех же 60 тыс. ₽ зарплаты откладываете 12 000 ₽/мес. Под 13% годовых:

- За 12 месяцев — около 154 000 ₽

- Подушка 180 тыс. — примерно 14 месяцев

- Подушка 270 тыс. (если доход 80К → откладываете 16К) — около 16 месяцев

Это рекомендация большинства финансовых консультантов: 20% дохода в сбережения, 50% на критичные траты, 30% на «можно урезать». Подробнее про распределение — в статье о правиле 50/30/20.

Метод 3: экспресс — премии, бонусы, разовые поступления

Если базовый бюджет не позволяет откладывать 20%, работает другая модель: всё, что приходит сверх плана (премия в декабре, налоговый вычет, возврат от продажи старой техники, неожиданный фриланс) — целиком на подушку. Многим этот метод даёт бо́льший результат за год, чем регулярные мелкие отчисления, потому что разовые поступления не успевают «раствориться» в текущих тратах.

Скачайте шаблон семейного бюджета — там есть отдельная строка «непредвиденные доходы», которые удобно автоматически направлять на резерв.

Грубо говоря, выбирайте не «правильный» метод, а тот, который продержится 12 месяцев без срывов.

Что не считается подушкой и почему

Это место, где большинство ошибается. К подушке не относится:

- Кредитная карта с льготным периодом. Кризис — это не «занять у банка», это «избежать долга»

- Инвестиции в акции, фонды, облигации. Рынок может упасть на 30% именно в тот месяц, когда вам срочно нужны деньги. Подушку — никогда в активы с рыночным риском

- Деньги, отложенные на отпуск или ремонт. Это другая цель, у неё свой счёт

- Наличные дома. Инфляция 5,5% съедает 5 500 ₽ из каждых 100 000 ₽ за год без процентов

Именно на этом месте большинство допускают ошибку: считают подушкой то, что туда не годится. Кредитка под 25% — это не страховка, это ускоренный путь в долговую яму. О том, как из неё выбираться, мы разбирали в статье про методы избавления от долгов.

И обратное: подушку нельзя инвестировать, даже если кажется, что 12% по вкладу — это «мало». Подушка — это страховка от паники, а не инструмент роста. Деньги сверх подушки уже можно отправить в калькулятор инвестиций и считать долгосрочную доходность.

Что сделать прямо сейчас?

Три действия на эту неделю:

- Посчитайте критичные траты за последний месяц. Не доходы, не «сколько обычно тратим», а именно базовые расходы по чекам и платёжкам. Умножьте на шесть — это ваша подушка

- Откройте отдельный накопительный счёт в банке, где вы НЕ держите зарплатный. Так труднее «случайно потратить». Выбирайте промо-ставку для новых клиентов 13–14% на 2–3 месяца — потом можно либо открыть в другом банке, либо перейти на вклад

- Настройте автоплатёж в день получения зарплаты на 10–20% от суммы. Если делать вручную — забудете или потратите

Рассчитать, через сколько месяцев накопится ваша подушка под выбранную ставку, можно в калькуляторе сложного процента. Введите ежемесячный взнос и ставку — увидите динамику накопления по месяцам.

Что в итоге?

Подушка 6 месяцев в 2026 году — это не «месячная зарплата × 6». Это критичные траты × 6, что для большинства означает суммы 180 / 270 / 360 тыс. ₽ при доходе 45 / 70 / 100 тыс. ₽ соответственно. Хранить — пополам между накопительным счётом (доступ за 1 день) и краткосрочным вкладом (фикс. ставка 12–13%). Реальная доходность после инфляции — 6,5–8,5% годовых, или 11–23 тыс. ₽ дополнительно к подушке за каждый год.

На наш взгляд, главное не сумма, а сам факт наличия отдельного резерва. Подушка в 180 тыс. для семьи с тратами 30К работает лучше, чем абстрактная «зарплата × 6» в 480 тыс., которой нет нигде, кроме мечтаний.

Как думаете — подушку выгоднее держать на одном промо-счёте под 14% и каждые 2 месяца переоткрывать в другом банке, или сразу разделить 50/50 между накопительным и вкладом и не дёргаться? Напишите в комментариях — интересно, какая модель работает у вас.

Какую финансовую тему разобрать следующей? Пишите — сделаю подробный расчёт с цифрами для вашей ситуации.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт уже на подходе: «Сколько вы переплачиваете по кредитной карте при минимальном платеже — и как сэкономить 50 000 ₽ за год». С пошаговой формулой.

Расчёты приведены для примера и основаны на данных ЦБ РФ, Росстата, СберИндекс и hh.ru на май 2026 года. Точные условия по ставкам уточняйте в вашем банке. Прогноз инфляции — Банк России. Лимит страхования АСВ — 1,4 млн ₽ на банк (ФЗ-177). Накопительные счета и вклады подпадают под систему страхования автоматически.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Правило 50/30/20: как распределить бюджет правильно

Правило 50/30/20 — простой способ распределить доход. Разбираем на примере зарплаты 80 000 ₽: сколько тратить на обязательное, желания и сбережения.

Зарплата 50 000 ₽: правило 50/30/20 — почему не сходится бюджет

Распределение зарплаты 50 000 ₽ по правилу 50/30/20: 25К / 15К / 10К. Считаем реальный бюджет в регионах — где формула ломается и что с этим делать.

100 000 ₽ и ноль опыта: 3 простых шага, чтобы деньги работали

Что делать с 100 000 ₽, если вы ничего не знаете о финансах. Три простых варианта с цифрами — вклад, накопительный счёт и облигации государства.