Рассрочка по-новому с 1 апреля: максимум 6 месяцев, 0 скрытых комиссий — что знать

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

45 000 рублей — столько переплачивал средний покупатель за «бесплатную» рассрочку на год. Магазин закладывал наценку в цену, BNPL-сервис брал комиссию с продавца (а тот перекладывал на вас). С 1 апреля 2026 года это запрещено: ФЗ-283 ограничил рассрочку 6 месяцами и запретил разные цены для покупателей с рассрочкой и без.

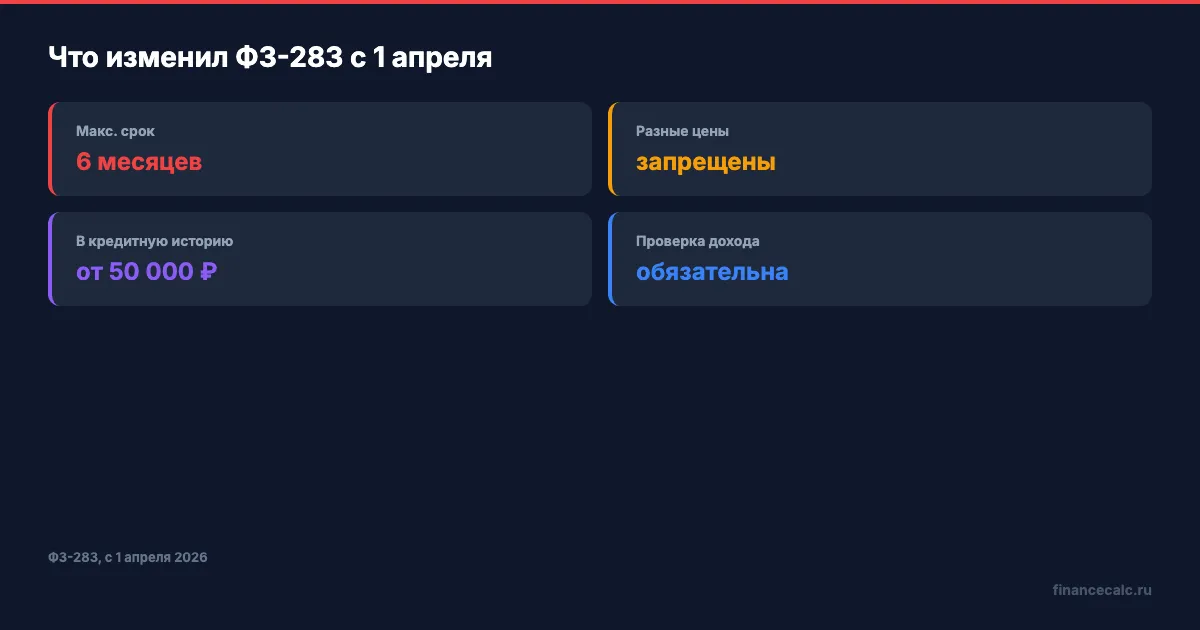

Что изменил ФЗ-283 с 1 апреля 2026?

Четыре ключевых изменения:

Максимальный срок — 6 месяцев. Рассрочки на 12, 18, 24 месяца — теперь незаконны (если это именно рассрочка, а не кредит). Магазины, которые предлагали «рассрочку на 2 года», обязаны оформлять это как потребительский кредит со всеми раскрытиями.

Запрет разных цен. Магазин не может продавать товар за 50 000 ₽ в рассрочку и за 45 000 ₽ за наличные. Цена должна быть одинаковой. Это убивает главный механизм «бесплатной» рассрочки — скрытую наценку.

Долги от 50 000 ₽ — в кредитную историю. Раньше просрочка по рассрочке не попадала в БКИ. Теперь BNPL-сервисы обязаны передавать данные о задолженности свыше 50 000 ₽. Это значит: пропустили платёж за iPhone в рассрочку — и ипотеку будет сложнее получить.

Верификация доходов. При сумме от 50 000 ₽ BNPL-сервис обязан проверить платёжеспособность клиента. Не формально — а реально запросить данные о доходе.

Как это затронет обычные покупки?

Представьте: вы покупаете стиральную машину за 60 000 ₽. Раньше — «рассрочка на 12 месяцев, 0%». Фактически машина стоила 52 000 ₽ за наличные, а разница 8 000 ₽ — скрытая плата за рассрочку.

Теперь: цена 52 000 ₽ для всех. Рассрочка — максимум 6 месяцев, платёж 8 667 ₽/мес. Хотите на 12 месяцев — оформляйте кредит (с указанием ставки, ПСК и графиком).

Как думаете, выиграют покупатели или проиграют? Те, кто платил полную цену — выиграют: товары подешевеют на 5–15%, потому что магазинам не нужно закладывать наценку для рассрочки. Те, кто привык брать «0% на 24 месяца» — столкнутся с реальностью: длинная рассрочка была кредитом, просто замаскированным.

Вдумайтесь: по данным ЦБ, объём BNPL-сервисов вырос в 4 раза за 2024–2025 годы. 12 млн россиян пользовались рассрочкой. Многие не понимали, что это форма кредитования — и накапливали долги, которые даже не отражались в кредитной истории.

Ещё один нюанс: до ФЗ-283 «рассрочка» юридически не существовала — не было отдельного регулирования. BNPL-сервисы работали в серой зоне: не банки (не подпадали под банковское регулирование), не МФО (не имели лицензии). Теперь они обязаны регистрироваться как операторы рассрочки и соблюдать требования ЦБ. Реестр операторов — на cbr.ru.

Что делать, если нужна рассрочка больше 6 месяцев?

Три альтернативы:

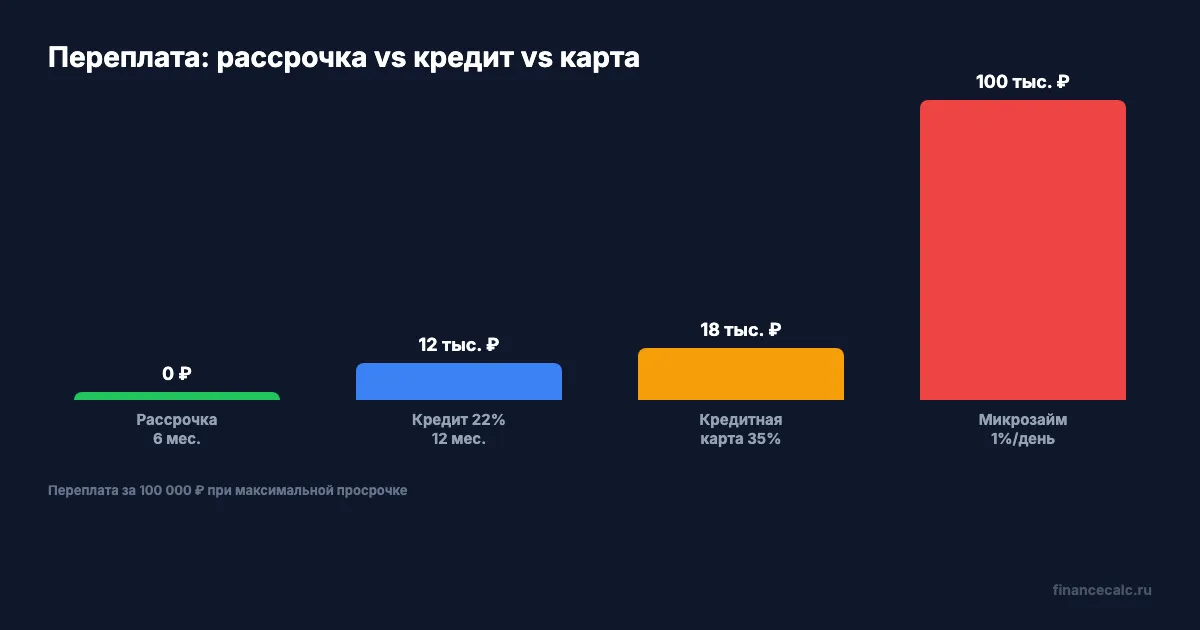

Потребительский кредит. Банк обязан раскрыть полную стоимость кредита (ПСК). При ставке 22% кредит на 100 000 ₽ на 12 месяцев обойдётся в 12 200 ₽ переплаты. Зато вы точно знаете цену. Рассчитайте на кредитном калькуляторе.

Кредитная карта с грейс-периодом. До 55 дней без процентов. Если укладываетесь в 2 месяца — дешевле любой рассрочки. Но если не вернёте в срок — ставка 30–40%. Подробнее — на калькуляторе кредитной карты.

Накопить. При ставке 16% по накопительному счёту 60 000 ₽ накопятся за 5,5 месяцев при вложении 10 000 ₽/мес. И вы заработаете ~2 500 ₽ процентов вместо того, чтобы платить их банку. Посчитайте на калькуляторе вклада.

Знакомо? Маркетплейс предлагает «Сплит» или «Долями» — 4 платежа за 2 недели. Это тоже попадает под ФЗ-283, если срок больше 2 месяцев и сумма от 50 000 ₽. Короткие сплиты до 50 000 ₽ пока не регулируются — но ЦБ уже анонсировал расширение правил.

Важно понимать: если магазин называет «рассрочку на 12 месяцев» — это кредит. По закону рассрочка — максимум 6 месяцев. Всё, что длиннее, должно оформляться как потребительский кредит с указанием ПСК (полной стоимости кредита), графиком платежей и правом на отказ в течение 14 дней. Если магазин этого не делает — жалуйтесь в Роспотребнадзор или ЦБ.

Как защитить кредитную историю от рассрочки?

Как думаете, многие ли знают, что просрочка по рассрочке теперь влияет на ипотеку? Новое правило: долги по рассрочке от 50 000 ₽ передаются в БКИ. Что это значит для вас?

Если пользуетесь рассрочкой аккуратно и платите вовремя — ничего не изменится. Данные о своевременных платежах только улучшат кредитный рейтинг.

Если допустили просрочку — она появится в кредитной истории через 2–3 дня. И останется на 10 лет. Перед оформлением ипотеки или автокредита проверьте, нет ли у вас «забытых» рассрочек с просрочкой.

Подробнее о разнице между рассрочкой и кредитом — в статье рассрочка ≠ кредит.

Ещё один практический совет: перед крупной покупкой в рассрочку проверьте, не предлагает ли магазин скидку за полную оплату. По новому закону цена должна быть одинаковой — но промокоды, кешбэк-программы и сезонные акции никто не отменял. Иногда выгоднее заплатить картой с кешбэком 5–10% и получить деньги назад, чем растягивать платёж на 6 месяцев.

Как считаете — ФЗ-283 защищает покупателей или убивает удобный инструмент? Напишите в комментариях — обсудим.

Какой финансовый вопрос разобрать? Напишите — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, как снижение лимита переплаты по микрозаймам до 100% защитит заёмщиков. С расчётами экономии.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Рассрочка ≠ кредит: 45 000 ₽ разницы, которую вы не замечаете

Рассрочка 0% — не бесплатна: скрытая наценка до 45 000 ₽. Новый закон ФЗ-283 с 1 апреля 2026, таблица сравнения и калькулятор переплаты.

Банк остановил перевод на 48 часов: что делать и когда он прав

Банк остановил перевод 48 часов: когда это законно, что спросить у банка, как не помочь мошенникам и почему нельзя сразу переводить на безопасный счет.

Июль 2026: 6 денежных изменений - что проверить с 1 июля и до 24 июля

Июль 2026: ПДН, МФО, биометрия для недвижимости, счета подростков, 3-НДФЛ и ставка ЦБ. Что проверить с 1 до 24 июля.