Биометрия недвижимость с 1 июля 2026: 4 проверки перед электронной сделкой

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Квартиру можно будет продавать онлайн с биометрией - звучит удобно, пока вам не присылают ссылку на подпись и не торопят “сделать всё за вечер”. В сделке с недвижимостью риск не в самой технологии, а в том, что человек перестаёт проверять, кто и что именно просит подписать.

Поэтому запрос “биометрия недвижимость с 1 июля 2026” надо читать не как “всем срочно нужна биометрия”, а как новый способ подтвердить личность в части электронных сделок. Данные сверены 29 июня 2026 года по тексту Федерального закона N 133-ФЗ, действующей статье 36.2 закона N 218-ФЗ и разъяснению Росреестра через “Российскую газету”.

Что именно меняется с 1 июля 2026 года?

Федеральный закон N 133-ФЗ от 7 июня 2025 года меняет часть 6 статьи 36.2 закона N 218-ФЗ “О государственной регистрации недвижимости”. С 1 июля 2026 года добавляется ещё один сценарий, когда электронные документы по отчуждению недвижимости можно подать без заранее внесённой отметки в ЕГРН о согласии на электронную регистрацию.

Условий два: документы должны быть подписаны усиленной квалифицированной электронной подписью, а стороны договора должны пройти идентификацию через государственную систему ЕБС - единую биометрическую систему. Что здесь важнее: биометрия работает в дополнение к УКЭП, а не вместо подписи, договора, проверки объекта и нормального канала подачи.

Вдумайтесь: закон добавляет один новый пункт в статью 36.2, но не отменяет осторожность вокруг всей сделки. Ошибка в одной “удобной” ссылке может оказаться дороже любой экономии времени.

Почему биометрия не означает обязательную продажу квартир через ЕБС?

Новый порядок касается электронных документов по отчуждению недвижимости. Если сделка проходит через МФЦ, нотариуса, банк или обычную очную схему, это не превращает её автоматически в “сделку по биометрии”.

Как понять границу? Если вам говорят “с 1 июля без биометрии квартиру не продадите”, это плохой знак. Закон говорит о дополнительном способе идентификации сторон в электронной подаче, а не о запрете привычных каналов. Что бы вы выбрали для квартиры за несколько миллионов: быстрый сценарий, который вам толком не объяснили, или чуть более медленную схему, где понятны все участники?

Есть и старая защита. В статье 36.2 уже есть правило: собственник может подать заявление о возможности электронной регистрации, и запись в ЕГРН вносят в срок не более 5 рабочих дней. Отсутствие такой записи обычно мешает электронной регистрации, кроме отдельных исключений. Биометрический сценарий с 1 июля 2026 года становится одним из таких исключений, если выполнены его условия.

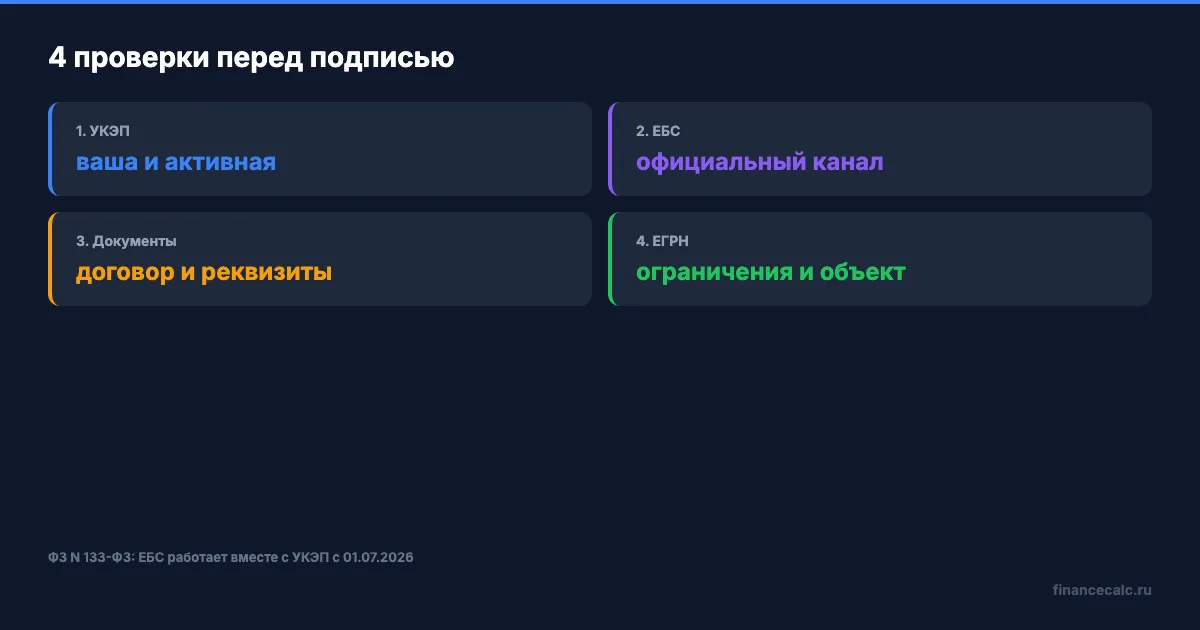

Какие 4 проверки сделать до электронной подписи?

Первая проверка - УКЭП. Усиленная квалифицированная электронная подпись должна быть вашей, действующей и понятной вам по месту выдачи. Если подпись “оформили за вас”, “всё уже готово” или предлагают просто переслать код, остановитесь.

Вторая проверка - ЕБС. Биометрия в этой истории - не селфи в мессенджере и не фото паспорта. Росреестр через “Российскую газету” пояснял, что речь о подтверждении личности через единую биометрическую систему, в том числе по лицу или голосу. А вы точно понимаете, где проходите идентификацию: на официальном сервисе или на странице, которую прислал неизвестный посредник?

Третья проверка - пакет документов. До подписи откройте заявление, договор, объект, стороны, цену, порядок расчётов и реквизиты. Если в электронной форме одна цифра отличается от согласованной версии, подпись лучше отложить. В недвижимости “потом поправим” часто означает “потом будете спорить”.

Четвёртая проверка - ЕГРН и ограничения. Проверьте собственника, обременения, запреты регистрационных действий, ипотеку, доли и основания сделки. Если покупка идёт с кредитом, заранее пересчитайте платёж в ипотечном калькуляторе, чтобы не подписывать удобную электронную сделку с неудобным графиком платежей.

Пять рабочих дней на отметку в ЕГРН - это коротко, если сделка через месяц. И очень долго, если вас уже сегодня торопят подписать ссылку “пока цена не изменилась”.

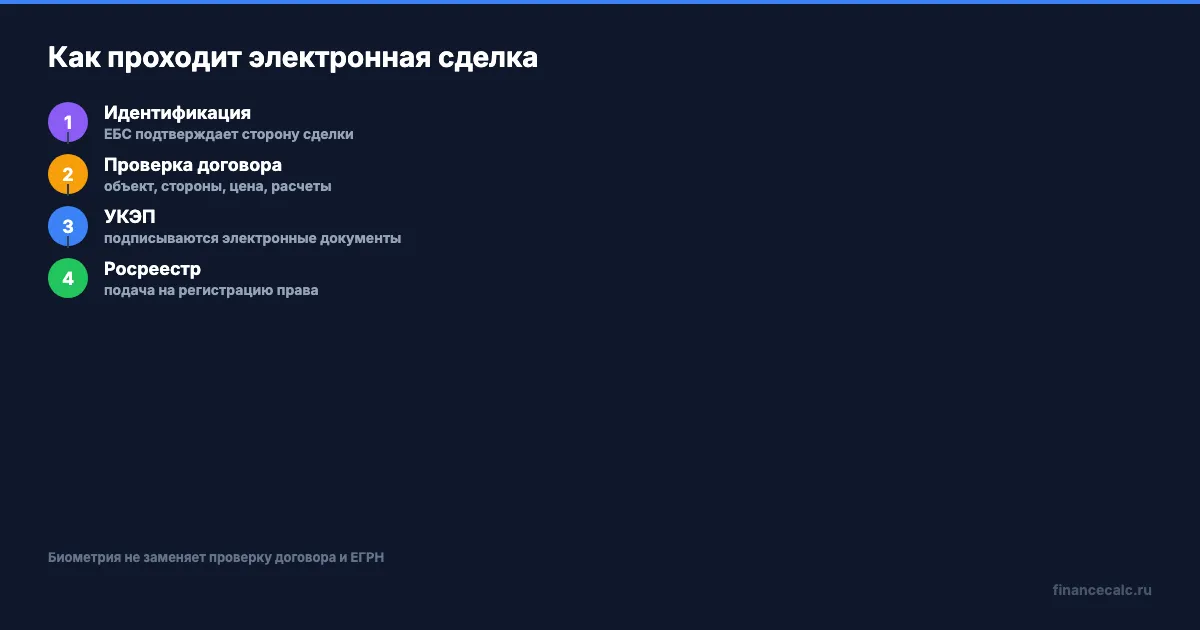

Как выглядит нормальная электронная схема?

Нормальная схема не начинается с просьбы “скиньте код”. Сначала вы понимаете, кто организует сделку: банк, нотариус, Росреестр, сервис застройщика или другой официальный участник. Потом видите документ, проверяете реквизиты и только после этого подписываете.

Упрощённо порядок такой: подтверждение личности, подготовка электронных документов, УКЭП, подача на регистрацию, получение результата из Росреестра. ЕБС в этой цепочке закрывает вопрос “тот ли человек подписывает”, но не отвечает на вопрос “хороший ли договор”. Как думаете, где чаще ошибается человек - в распознавании лица или в мелком пункте договора?

Если вы готовитесь к летней сделке, полезно открыть общий обзор июльских денежных изменений. Там есть соседние правила про кредиты, МФО и банковские проверки, которые могут идти рядом с покупкой квартиры.

Какие документы биометрия не заменяет?

ЕБС отвечает на узкий вопрос: похож ли человек, который проходит идентификацию, на того, чьи биометрические данные уже есть в системе. Но ЕБС не проверяет, выгодна ли цена, есть ли скрытый спор между наследниками, согласен ли супруг, верно ли указан объект и безопасна ли схема расчётов.

Именно на этом месте многие путают технологическую проверку с юридической. Биометрия может подтвердить личность продавца, но не скажет вам, что в договоре случайно указали старый кадастровый номер. Она не объяснит, почему деньги идут на счёт третьего лица. Она не заметит, что в квартире прописан человек, который потом не захочет сниматься с регистрации.

Проверьте прямо сейчас: в финальной версии договора должны совпадать адрес, кадастровый номер, паспортные данные сторон, цена, порядок передачи денег и срок освобождения квартиры. Если хотя бы один пункт “обещают поправить после подписи”, подпись лучше не ставить.

Где главный риск мошенничества?

Представьте: вы продаёте квартиру, покупатель торопит, “юрист” присылает ссылку, а в чате уже лежит инструкция: войти, подтвердить, подписать, не закрывать окно. Вроде бы всё похоже на сервис. Но вы не видите, кто подал документы, какой именно договор ушёл на регистрацию и почему вас так сильно торопят.

Главный риск не в слове “биометрия”. Главный риск - в связке “электронная подпись + удалённый канал + давление по времени”. Если человек под давлением подписывает не тот документ, технология лишь ускоряет ошибку.

Мы бы не подписывали электронную сделку, пока не получили три ответа: кто оператор процесса, где официальный канал подачи и какой файл уходит на регистрацию. Если на любой вопрос отвечают раздражённо или расплывчато, это повод взять паузу.

Когда лучше выбрать очную сделку или нотариуса?

Электронная форма удобна, когда сделка простая, стороны понятны, объект проверен, расчёты прозрачны. Но есть ситуации, где скорость не стоит риска.

Лучше не торопиться с полностью удалённой схемой, если в квартире есть доли, несовершеннолетние, доверенность, спорное наследство, свежий развод, занижение цены в договоре или непонятная схема расчётов. То же самое, если продавец или покупатель плохо понимает, что такое УКЭП и ЕБС. Какой смысл ускорять сделку, если человек даже не уверен, что подписывает?

Для ипотечной покупки добавляется ещё один слой: график платежей. Перед подписанием договора проверьте не только объект, но и финансовую нагрузку. Откройте ипотечный калькулятор, введите сумму кредита, срок и ставку, а затем сравните итоговую переплату с тем, что показывает банк. Электронная регистрация может ускорить оформление, но не делает кредит дешевле.

Что сделать перед 1 июля, если сделка уже на подходе?

Соберите свой мини-чеклист до первой электронной подписи. Убедитесь, что доступ к Госуслугам, ЕБС и УКЭП контролируете только вы. Сохраните финальную версию договора отдельным файлом. Проверьте выписку ЕГРН и попросите организатора сделки письменно описать, каким каналом документы уйдут в Росреестр.

Это тот момент, когда лучше показаться слишком осторожным, чем слишком доверчивым. Квартира - не тот актив, где стоит экономить 30 минут на проверке личности, подписи и документа.

На наш взгляд, безопасная формула такая: биометрия - да, если вы понимаете процесс; электронная подпись - да, если она ваша; удалённая сделка - да, если нет давления и все документы проверены. Всё остальное лучше переносить в очный формат.

Как думаете - биометрия в сделках с квартирой скорее защитит людей от подделок или добавит новый способ запутать невнимательных продавцов? Напишите в комментариях, интересно увидеть две стороны.

Какую тему разобрать следующей: электронная подпись для недвижимости, проверка ЕГРН или ипотечный расчёт перед сделкой?

Подпишитесь - в июле разберём, когда аренда выгоднее ипотеки в 2026 году и где проходит точка безубыточности. С цифрами, а не общими советами.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Семейная ипотека с 1 июля 2026: 4% для многодетных, 10–12% с 1 ребёнком

С 1 июля 2026 у семейной ипотеки появятся три ставки: 4% для многодетных, 6% с двумя детьми, 10–12% с одним. Что это значит для платежа — на цифрах.

Семейная ипотека после 1 февраля: почему второй супруг не получит 6% отдельно

Банк России объяснил оживление ипотеки в Туле: семьи спешили до 1 февраля, когда супруги стали обязательными созаемщиками.

Очередь 8 лет за квартирой в СССР vs ипотека 20 лет: считаю, что дешевле в человеко-годах

Кооператив в СССР стоил 5 555 часов труда + 8 лет очереди. Ипотека на 20 лет с переплатой — 51 567 часов труда. Считаем по корзине и часам труда.