728 922 ₽ маткапитала: 5 способов потратить, о которых не говорят в СФР

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Государство положило вам на счёт 728 921,90 ₽, а вы знаете о них пять направлений — ипотека, садик, образование старшего, пенсия и пристройка к дому. Большинство семей выбирают первое и забывают, что остальные четыре могут принести больше. Разберём пять способов потратить маткапитал в 2026 году, о которых консультант в СФР обычно умалчивает.

Сколько денег у вас на счёте в 2026 году?

С 1 февраля 2026 года материнский капитал проиндексировали на 5,6% — по фактической инфляции 2025-го. Это не плановая, а догоняющая индексация: правительство привязало её к данным Росстата, чтобы капитал не таял.

| Ситуация | Сумма в 2026 |

|---|---|

| Первый ребёнок (рождён с 01.01.2020) | 728 921,90 ₽ |

| Второй ребёнок, если на первого не получали | 974 109,32 ₽ |

| Доплата за второго, если на первого уже получили | 245 187,42 ₽ |

Суммы установлены постановлением правительства от 23 января 2026 г. № 33 на основании ст. 6 ФЗ № 256-ФЗ. Индексация коснулась и неиспользованного остатка — если вы потратили часть на ипотеку в 2023 году, оставшиеся рубли тоже выросли. Проверить актуальный остаток можно за минуту в личном кабинете на Госуслугах в разделе «Семья и дети» или в приложении СФР.

Главное обновление 2026 года — СФР теперь обязан уведомлять о любом списании со счёта, даже частичном. Раньше уведомление приходило только при первой подаче заявления. Теперь — после каждого перевода. Это страховка от мошенничества: если кто-то подал поддельные документы на ваш сертификат, вы узнаете об этом в течение суток.

Посчитать, что выгоднее лично вам — погасить ипотеку, отправить на пенсию или вложить в образование — можно в калькуляторе материнского капитала.

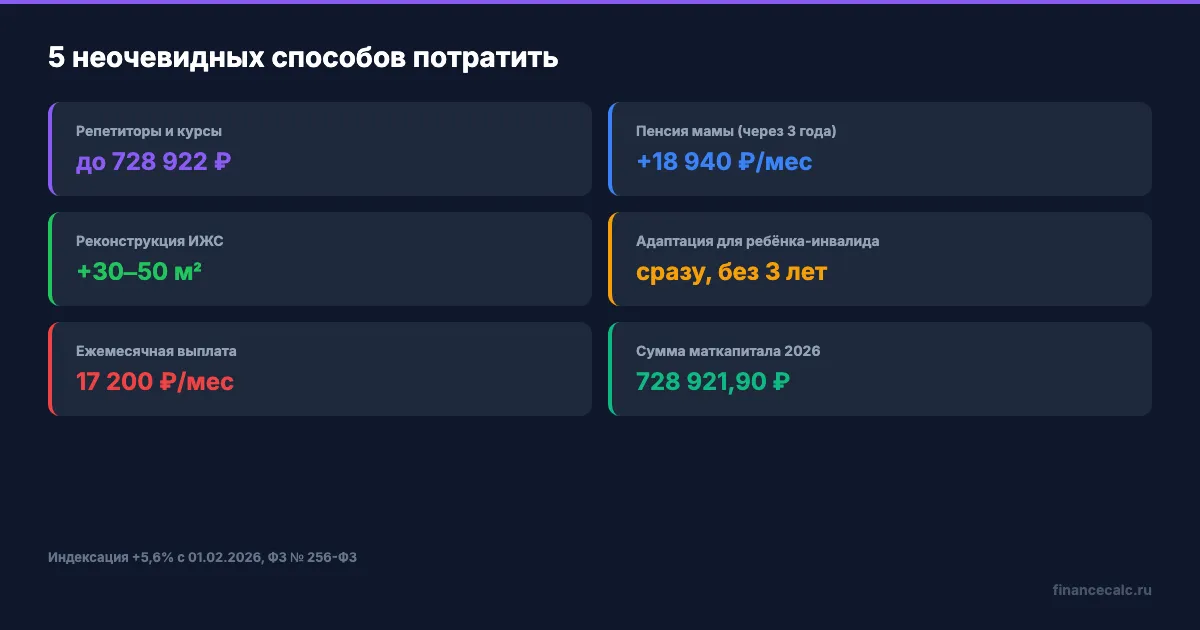

Способ 1: Можно ли оплатить репетиторов, а не только вуз?

Большинство родителей думает, что «образование» в маткапитале — это только государственный вуз. На самом деле список шире: с 2020 года средствами можно оплачивать любые услуги по образовательным программам, если у организации есть лицензия Рособрнадзора или регионального министерства образования.

Что под это попадает:

- Частные детские сады и школы — включая Монтессори, билингвальные, спортивные

- Допобразование: художественные школы, музыкальные, спортивные секции с лицензией

- Подготовительные курсы к ЕГЭ — но только в лицензированных учебных центрах

- Репетиторы — только если они работают через ИП или ООО с образовательной лицензией

- Общежитие при вузе или ссузе — оплата проживания, не питания

- Дополнительные программы в школах (углублённый английский, IT-кружок)

Главное ограничение — ребёнок, на образование которого тратите, должен быть младше 25 лет. И не обязательно тот же, на которого получили сертификат: оплатить можно образование любого из ваших детей. Получили маткапитал за младшего в 2026-м? Можно отправить деньги на курсы старшего, который готовится к ЕГЭ.

Представьте: вы получили 728 921,90 ₽ за рождение младшего. Старшему — 16 лет, он хочет поступать на IT. Годичные курсы программирования в школе с лицензией стоят 250 000 ₽. Маткапитал покрывает их полностью, на руках остаётся 478 921,90 ₽. Курсы дают ребёнку портфолио, бюджетное место в вузе и зарплату 80 000 ₽ на старте карьеры — это уже инвестиция, а не расход.

Знакомо? 7 из 10 семей даже не открывали раздел «Образование» в личном кабинете СФР — а там можно оплатить почти всё, что связано с обучением ребёнка.

Способ 2: Зачем переводить маткапитал на пенсию мамы?

Накопительная пенсия матери — это второй способ, о котором редко рассказывают. Можно отправить весь маткапитал или его часть на формирование накопительной части пенсии в СФР или негосударственном пенсионном фонде. Право прописано в ст. 12 ФЗ-256.

Условия:

- Перевести можно только через 3 года после рождения ребёнка, на которого выдан сертификат

- Деньги поступают на индивидуальный пенсионный счёт матери в СФР или выбранном НПФ

- В любой момент до назначения пенсии можно «передумать» и вернуть средства на счёт маткапитала для других целей (ст. 12 ч. 2 ФЗ-256)

Почему это работает математически. Базовая страховая пенсия рассчитывается из стажа и пенсионных баллов. Накопительная — это отдельный «карман», который растёт за счёт инвестиционного дохода фонда. По данным СФР за 2024 год, средняя доходность государственного управляющего ВЭБ.РФ составила 7,8% годовых, у частных НПФ — от 6 до 11%.

При среднегодовой доходности 8% маткапитал 728 921,90 ₽ за 25 лет превратится в ~5,0 млн ₽. При выходе на пенсию в 60 лет с ожидаемым периодом выплат 22 года (264 месяца, актуальный коэффициент СФР на 2026) ежемесячная прибавка составит около 18 940 ₽. Это сверх обычной пенсии.

Вдумайтесь: 18 940 ₽ к пенсии — это половина средней зарплаты в Туле или Костроме. И вы получаете её до конца жизни, а не одну выплату.

Минус один — деньги «замораживаются» до выхода на пенсию. Если до этого срока внезапно понадобится ипотека или образование старшего, придётся писать заявление о возврате — это занимает до 2 месяцев. Поэтому такой способ подходит семьям, у которых уже есть жильё и нет планов на крупные траты в горизонте 5–10 лет. Прикинуть размер будущей пенсии с учётом маткапитала можно в пенсионном калькуляторе.

Способ 3: Можно ли пристроить второй этаж за счёт государства?

Реконструкция и строительство индивидуального жилого дома — третье направление, которое СФР официально оплачивает с 2010 года, но семьи о нём вспоминают редко. Закон допускает потратить маткапитал не только на покупку готового дома, но и на:

- Строительство нового дома с нуля на участке, принадлежащем семье

- Реконструкцию существующего дома: пристройка комнаты, мансарды, кухни, второго этажа

- Компенсацию уже произведённых расходов на строительство — если стройка завершена не раньше января 2007 года

Главное условие реконструкции — её результатом должно стать увеличение площади дома минимум на одну учётную норму жилплощади на каждого члена семьи (региональный показатель, обычно 14–18 м²). Если в семье четверо, дом должен вырасти минимум на 14 м² на каждого, то есть на 56 м². Если меньше — реконструкцию признают «текущим ремонтом» и в выплате откажут.

Как получить деньги:

- Подать заявление в СФР с проектом реконструкции и документами на участок

- Получить 50% маткапитала авансом на счёт — это 364 460,95 ₽ в 2026 году

- Через 6 месяцев представить отчёт о выполненных работах (фото, акт, документы)

- Получить оставшиеся 50% — ещё 364 460,95 ₽

Пристроить второй этаж к одноэтажному дому 80 м² в Подмосковье обойдётся в 1,8–2,2 млн ₽ (по данным сметных калькуляторов 2026). Маткапитал покроет 35–40% сметы. Остальное — копилка семьи, обычная ипотека или сельская ипотека на реконструкцию под 3% (если дом в сельской местности и семье подходят условия ипотечного калькулятора).

«А вы знаете, что 728 921,90 ₽ — это полностью оплаченный фундамент и стены пристройки 30 м² по средним расценкам Тверской, Рязанской или Ярославской областей?» — формулировка, которой не услышишь от консультанта СФР.

Способ 4: Что положено семье с ребёнком-инвалидом сверх обычного маткапитала?

Адаптация жилья и реабилитация ребёнка с инвалидностью — отдельная статья ФЗ-256, регулируется частью 6.1 ст. 7. Маткапитал можно потратить на компенсацию расходов на товары и услуги из специального перечня, утверждённого распоряжением правительства № 831-р.

Что входит в перечень:

- Сенсорное оборудование для развития (тактильные панели, утяжелённые одеяла)

- Технические средства для передвижения, не входящие в ИПРА (Индивидуальная программа реабилитации и абилитации)

- Подъёмники, поручни, пандусы для адаптации квартиры

- Слуховые аппараты сверх нормы ФСС, специализированные коляски

- Услуги реабилитационных центров и санаториев (только частные, не государственные)

- Сопровождение специалистами: дефектолог, логопед, специальный психолог

Алгоритм компенсации:

- Семья сначала покупает товары или услуги за свои деньги

- Готовит акт от соцзащиты, что приобретение соответствует ИПРА

- Подаёт документы в СФР через Госуслуги или МФЦ

- СФР перечисляет компенсацию на банковский счёт в течение 1 месяца

Этот способ не требует ждать 3 года — деньги доступны сразу после получения сертификата. И в отличие от ипотеки или образования, компенсацию можно получать частями в течение многих лет: купили оборудование за 80 000 ₽ в 2026 году, оборудование за 150 000 ₽ в 2028-м — каждый раз получаете возврат на карту.

Это не мелочь — 728 921,90 ₽ покрывают двухнедельный курс реабилитации в частном центре, годовой курс занятий с логопедом и комплект сенсорного оборудования. Семьи с детьми-инвалидами имеют право и на стандартные направления маткапитала (ипотека, образование, пенсия), и на это — суммируются.

Способ 5: Стоит ли пробовать получить ежемесячную выплату?

Пятый способ — единственный легальный способ превратить маткапитал в «живые деньги». До 2023 года выплату давали только семьям с очень низким доходом и только за второго ребёнка. С 2023 года правила смягчили, а в 2026-м появилось важное уточнение.

Условия 2026 года:

- Доход на каждого члена семьи меньше двух прожиточных минимумов в регионе (по федеральному ПМ трудоспособного в 2026 — 21 564 ₽, значит порог семейного дохода — 43 128 ₽ на человека в месяц)

- Имущественный ценз: соответствие критериям по жилью, машинам и накоплениям (правила «комплексной оценки нуждаемости» 2026 года)

- Возраст ребёнка — до 3 лет (для любого из детей в семье, не только того, кто дал право на маткапитал)

Сумма выплаты — региональный прожиточный минимум на ребёнка. Для семьи в Туле в 2026-м это 16 348 ₽/мес, в Москве — 22 891 ₽/мес, в среднем по стране — около 17 200 ₽/мес.

Считаем: получая 17 200 ₽ в месяц, семья «вынимает» 206 400 ₽ в год. Весь маткапитал 728 921,90 ₽ выбирается за 42 месяца (3 года 6 месяцев). Если ребёнку при подаче заявления был 1 год, выплата идёт до его 3-летия — это 24 месяца × 17 200 ₽ = 412 800 ₽. Остаток (316 121,90 ₽) индексируется на счёте и доступен для других направлений после.

Минус способа — каждые 12 месяцев нужно повторно подтверждать доход. Если он вырос выше порога даже на 500 ₽ на человека — выплату приостанавливают. Поэтому ежемесячная выплата работает для семей, которые точно знают: ближайшие 1–2 года доход останется низким (декрет, безработица, переезд).

Многие узнают об этом слишком поздно — когда ребёнку уже 2,5 года и оформить выплату можно максимум на полгода вперёд.

Что изменилось в правилах с 2026 года?

Главное обновление — обязательное уведомление СФР о любом списании. Раньше письмо приходило при первой подаче заявления. Теперь СФР информирует владельца сертификата при каждом переводе: даже если деньги ушли на 30 000 ₽ репетитора в августе и 50 000 ₽ детского сада в сентябре, обо всём вы узнаете в течение 24 часов через Госуслуги и СМС.

Это страховка от двух историй:

- Кража персональных данных: мошенник через утечку получает СНИЛС и пытается оформить «обналичивание». Теперь любая попытка списания приведёт к мгновенному уведомлению — и вы успеете заблокировать операцию

- Семейные споры: часто капитал делят при разводе. Раньше один из родителей мог тихо потратить долю — другой узнавал спустя месяцы. Теперь — в день списания

Второе изменение — расширение направлений. С января 2026 года в перечень программ адаптации включили роботизированные средства реабилитации (экзоскелеты, тренажёры с биологической обратной связью) для детей с ДЦП и ОДА. Раньше СФР отказывал в компенсации экзоскелета — теперь оплачивает.

И последнее: проверка через ИНН. Если вы подаёте заявление на использование средств у частной школы или ИП-репетитора, СФР автоматически проверяет реестр лицензий через ФНС. Если лицензия истекла или приостановлена — заявление отклонят в день подачи. Это означает: перед заключением договора с организацией спрашивайте номер лицензии и проверяйте срок на сайте Рособрнадзора (obrnadzor.gov.ru) или регионального министерства образования.

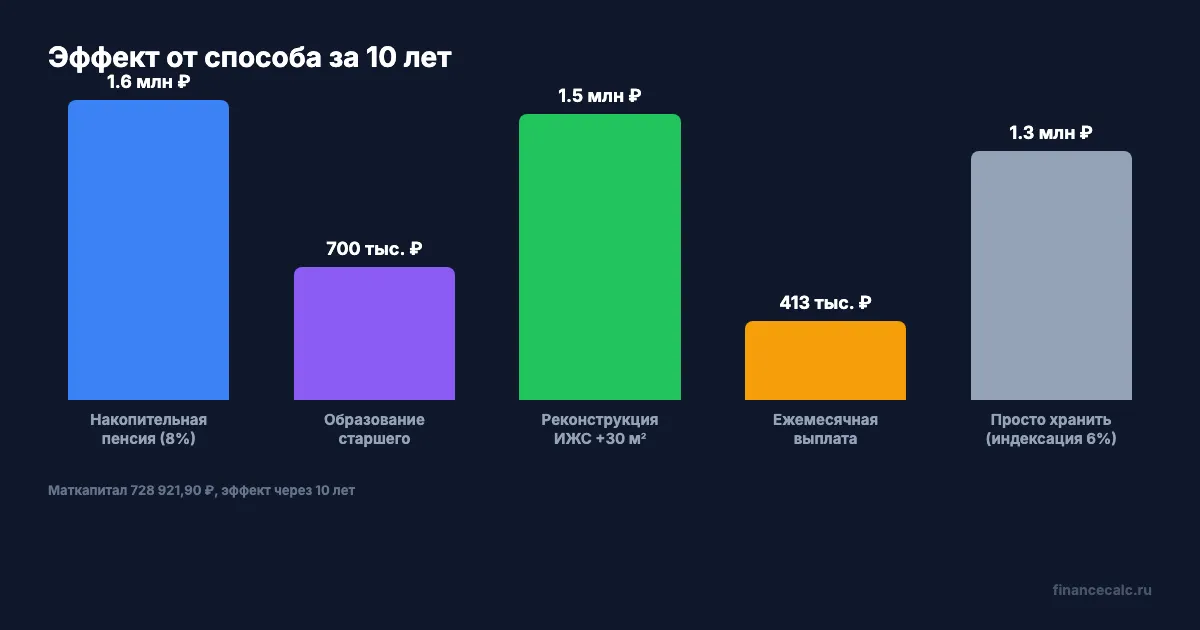

Какие способы дают максимум выгоды за 5–10 лет?

Сравним пять направлений на горизонте 10 лет. Берём капитал 728 921,90 ₽, считаем «выходную» ценность с учётом инфляции, доходности и сопутствующих эффектов.

| Способ | Эффект за 10 лет | Кому подходит |

|---|---|---|

| Накопительная пенсия (8% годовых) | ~1,57 млн ₽ на счёте | Семьи с жильём, без планов на крупные траты |

| Образование старшего ребёнка | 250–700 тыс ₽ + рост дохода ребёнка | Семьи с детьми 14+ лет |

| Реконструкция ИЖС | +30–50 м² жилья = +1,5–3 млн ₽ к стоимости дома | Владельцы участка/частного дома |

| Адаптация для ребёнка-инвалида | Невосполнимая, без денежного эквивалента | Семьи с детьми-инвалидами |

| Ежемесячная выплата | 206–412 тыс ₽ за период низкого дохода | Семьи в декрете/без работы |

Шестой вариант — традиционный, на ипотеку — даёт снижение переплаты на 1,1–1,4 млн ₽ за 20-летний кредит при использовании маткапитала на досрочное погашение в первый год. Это лидер по чистой денежной выгоде, но требует наличия ипотеки. Если её нет — пять способов выше работают как самостоятельные стратегии.

Вдумайтесь: 728 921,90 ₽ через 25 лет в накопительной пенсии = плюс 5 миллионов рублей на счёте и +18 940 ₽ к ежемесячной пенсии до конца жизни. Это годовой бюджет небольшой семьи только на проценты.

А вы проверили, какой способ выгоднее для вашей семьи?

Маткапитал — единственный государственный инструмент, который индексируется автоматически и не сгорает. Если все направления вам пока «не подходят», капитал может просто лежать и расти на 5–8% в год (плановая или фактическая индексация). 5–10 лет ожидания на 728 921,90 ₽ — это +200–400 тысяч ₽ просто за то, что вы дождались правильного момента.

Подсчитайте ваш сценарий в калькуляторе маткапитала — там есть пресеты под ипотеку, образование и накопительную пенсию.

Как думаете — что выгоднее: вложить маткапитал в пенсию мамы под 8% годовых или досрочно погасить ипотеку? У одних считается одно, у других — другое. Напишите в комментариях ваш расчёт.

Какую государственную программу разобрать следующей? Семейная ипотека под 6%, выплаты на детей до 17 лет, налоговый вычет на образование — пишите, сделаю подробный разбор с цифрами.

Подпишитесь — раз в неделю разбираем программы, о которых большинство не знает. Следующая: 245 187 ₽ доплаты за второго ребёнка, если на первого уже получали маткапитал — кто имеет право и как оформить за 15 минут.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Маткапитал на первого 728 921,90 ₽ в 2026: 5 неочевидных способов потратить

Маткапитал на первого ребёнка 2026 — 728 921,90 ₽. Реновация, доля, частный детсад, возмещение трат на ребёнка-инвалида, общежитие — 5 способов, о которых молчат.

Маткапитал на первого ребёнка 2026: 728 922 ₽ — куда потратить

Маткапитал на первого ребёнка в 2026 — 728 922 ₽. Куда потратить, как получить сертификат, 7 направлений использования с расчётами.

Родители и счета подростков с 1 июля 2026: что можно проверить по карте 14-18 лет

Родители: счета подростков с 1 июля 2026 можно проверять через справки банка. Что даст ФЗ 163-ФЗ и где границы контроля.