Июль 2026: 6 денежных изменений - что проверить с 1 июля и до 24 июля

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

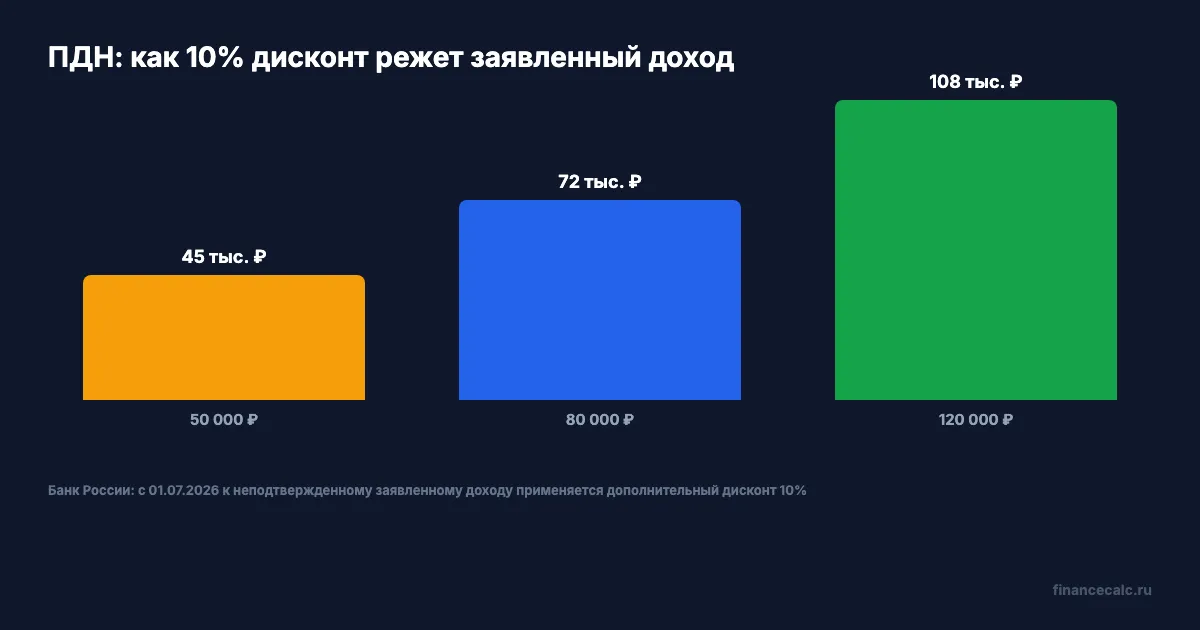

В июле легко пропустить не громкий закон, а маленький банковский пункт. Например, доход 80 000 ₽ в анкете для банка может превратиться в 72 000 ₽ при расчете долговой нагрузки.

Это не значит, что всем начнут отказывать в кредитах. Но с 1 июля 2026 года появляется несколько правил, из-за которых лучше заранее проверить кредиты, микрозаймы, налог и сделки с недвижимостью.

Данные сверены 29 июня 2026 года по Банку России, ФНС и официальной публикации закона о регистрации недвижимости.

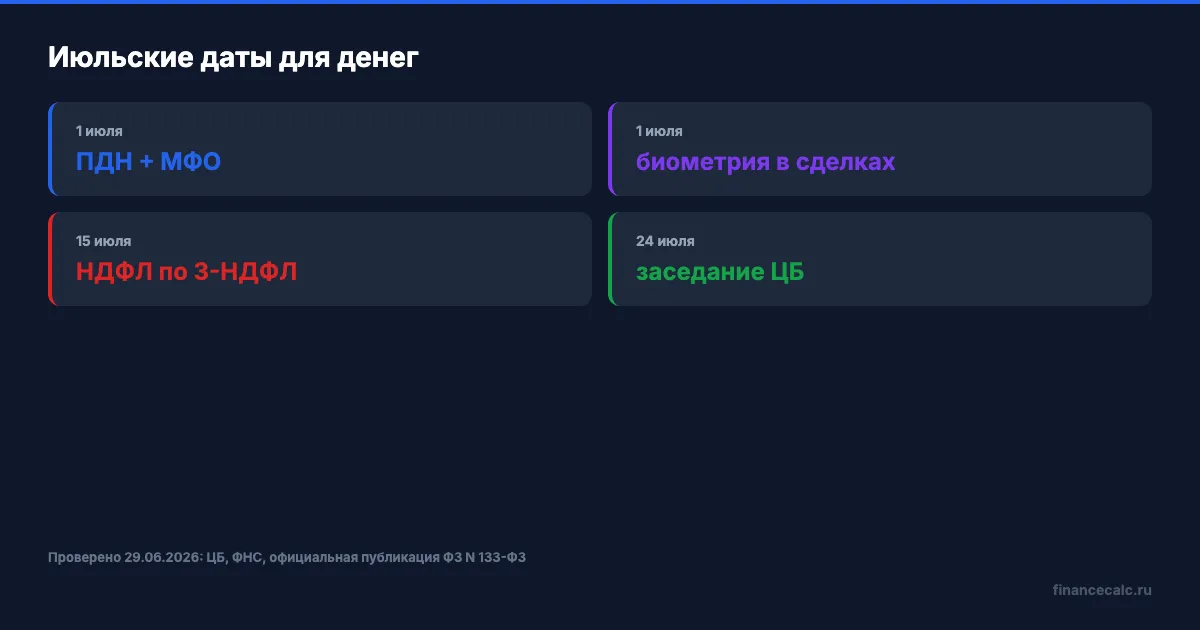

Что меняется 1 июля для кредитов и ПДН?

ПДН - это показатель долговой нагрузки. Банк смотрит, сколько у вас уже уходит на кредиты, и сравнивает платежи с доходом.

С 1 июля 2026 года Банк России ужесточает упрощенный подход: если заемщик просто заявляет доход в анкете и не подтверждает его документами, кредитор должен применять дополнительный дисконт 10%.

Простой пример:

80 000 ₽ x 90% = 72 000 ₽.

Если платеж по кредиту считали от 80 000 ₽, а теперь в модели банка остается 72 000 ₽, запас по ПДН становится меньше. То же самое при 50 000 ₽: для расчета может остаться 45 000 ₽.

Что сделать до заявки? Подготовить нормальное подтверждение дохода: справку о доходах, выписку по зарплатному счету, налоговые документы для ИП или самозанятого. Если доход официальный, у банка меньше причин резать его “на всякий случай”.

Источник: сообщение Банка России о правилах расчета долговой нагрузки заемщика.

Почему МФО станет сложнее навязать платную услугу?

С 1 июля 2026 года вступает в силу новая редакция базового стандарта для микрофинансовых организаций. Банк России прямо указывает: МФО нельзя заранее проставлять за клиента согласие на дополнительные услуги.

Проще говоря, галочка за страховку, консультацию или другой платный сервис не должна быть уже включена за вас.

Есть еще один важный пункт: МФО не должны визуально прятать невыгодные условия. Например, подсветить крупным шрифтом одну приятную цифру и мелко спрятать все остальное.

Что проверять перед подписанием?

Смотрите не только сумму займа и дату возврата. Отдельно ищите блок “дополнительные услуги”, поставщика услуги, право отказаться и влияние отказа на условия займа.

Что увидят родители по счетам подростка?

С 1 июля 2026 года меняется банковский контроль для счетов несовершеннолетних. Родители, усыновители, попечители и другие законные представители смогут получать справки по банковским счетам и вкладам подростков 14-18 лет.

Речь не про “забрать деньги без разговоров”, а про доступ к информации. Для семьи это полезно, когда нужно понять, куда у подростка уходят деньги, нет ли подозрительных переводов, подписок или навязанных продуктов.

Но здесь есть границы. Если ребенок приобрел полную дееспособность до 18 лет, например через брак или эмансипацию, общий порядок может работать иначе.

Вдумайтесь: для семьи с подростком банковский счет уже выходит за рамки “карты на карманные”. Туда могут прийти платные подписки, переводы неизвестным людям и микроплатежи, которые взрослые замечают слишком поздно.

Как биометрия изменит сделки с недвижимостью?

Федеральный закон N 133-ФЗ меняет статью 36.2 закона о государственной регистрации недвижимости. С 1 июля 2026 года в электронной сделке с недвижимостью можно использовать идентификацию сторон через ЕБС - единую биометрическую систему.

Ключевое слово здесь - электронная сделка. Это не означает, что всех заставят продавать квартиру по биометрии. Закон добавляет способ идентификации для сделок, где документы подаются в электронной форме и подписываются усиленной квалифицированной электронной подписью.

Почему это важно обычному человеку? Потому что любые дистанционные сделки с квартирой требуют двойной осторожности. Если вы продаете или покупаете недвижимость, проверьте:

- есть ли у вас усиленная квалифицированная электронная подпись;

- кто именно подает документы;

- каким способом подтверждается личность сторон;

- нет ли в ЕГРН ограничений или запретов на регистрационные действия.

Если планируете сделку летом, не подписывайте “удобную ссылку” без проверки у нотариуса, банка, Росреестра или своего юриста. Скорость не должна быть важнее контроля.

Что надо заплатить до 15 июля?

15 июля 2026 года - срок уплаты НДФЛ по декларации 3-НДФЛ за 2025 год.

Это касается не всех. Типичные случаи: продали имущество раньше минимального срока владения, сдавали квартиру, получили подарок не от близкого родственника, имели доходы из-за рубежа или другой доход, который нужно было декларировать.

Если декларацию подают только ради вычета, дата 30 апреля обычно не ограничивает. Но если в декларации был доход к уплате, 15 июля лучше не пропускать.

Уже есть отдельный подробный разбор про НДФЛ: что будет с налогом 100 000 ₽ после просрочки. А для вычетов удобнее считать возврат через калькулятор налогового вычета.

Почему 24 июля важно для вкладов и кредитов?

Банк России 19 июня 2026 года снизил ключевую ставку на 25 б.п., до 14,25% годовых. Еще две даты важны для июля:

1 июля - ЦБ публикует резюме обсуждения ключевой ставки.

24 июля - следующее заседание по ключевой ставке, пресс-релиз ожидается в 13:30 по московскому времени.

Для читателя это не абстрактная макроэкономика. После решения ЦБ банки могут менять ставки по вкладам, накопительным счетам, кредитам и ипотеке. Не в тот же день и не одинаково, но направление часто двигается именно от ключевой ставки.

Если у вас вклад, проверьте досрочное закрытие, капитализацию и налог на проценты через калькулятор налога на вклады. Если кредит или ипотека - сравните, что даст досрочный платеж или рефинансирование через кредитный калькулятор.

Что делать сегодня, чтобы не переплачивать?

На наш взгляд, июльский чек-лист должен быть таким:

- перед кредитной заявкой собрать документы на доход, а не надеяться на анкету;

- перед микрозаймом убрать все лишние галочки и сохранить договор;

- если у подростка есть карта, проверить выписки и подписки;

- перед сделкой с недвижимостью отдельно проверить электронную подпись, биометрию и документы;

- если была 3-НДФЛ с налогом к уплате, закрыть платеж до 15 июля;

- после 24 июля пересчитать вклады, кредиты и ипотеку.

С какой стороны вы ждете больше проблем в июле: банки начнут жестче считать доходы или МФО продолжат маскировать платные услуги? Напишите в комментариях - интересно, что чаще встречается на практике.

Какую июльскую тему разобрать следующей: ПДН и отказ банка, МФО-допуслуги или сделки с недвижимостью по биометрии?

Подпишитесь - на этой неделе разберем, как подготовить доходы к кредитной заявке после правила 10%. Без страшилок, только документы, формулы и проверка перед банком.

Проверенные факты. На 29.06.2026 подтверждены: ПДН-дисконт 10% к неподтвержденному заявленному доходу с 01.07.2026; базовый стандарт МФО по допуслугам с 01.07.2026; ФЗ N 163-ФЗ о справках по счетам и вкладам несовершеннолетних 14-18 лет с 01.07.2026; ФЗ N 133-ФЗ о биометрической идентификации в электронных сделках с недвижимостью с 01.07.2026; срок уплаты НДФЛ по 3-НДФЛ - 15.07.2026; ключевая ставка ЦБ 14,25% после решения 19.06.2026; резюме ЦБ - 01.07.2026, следующее заседание - 24.07.2026.

Источники. Банк России по ПДН: https://www.cbr.ru/press/event/?id=28428; Банк России по стандарту МФО: https://www.cbr.ru/press/event/?id=28536; Банк России по ключевой ставке: https://www.cbr.ru/press/keypr/; календарь ЦБ: https://www.cbr.ru/dkp/cal_mp/; официальная публикация ФЗ N 163-ФЗ: https://publication.pravo.gov.ru/Document/View/0001202506240031; официальная публикация ФЗ N 133-ФЗ: https://rg.ru/documents/2025/06/11/fo-vnesenii-izmeneniia-v-statiu-36-nedvizhimosti-doc.html; ФНС по 3-НДФЛ: https://www.nalog.gov.ru/rn77/fl/interest/tax_declaration/.

Расчет. Дисконт 10%: 80 000 x 0,9 = 72 000 ₽, 50 000 x 0,9 = 45 000 ₽, 120 000 x 0,9 = 108 000 ₽. Шаг ставки ЦБ: 14,50% - 14,25% = 0,25 п.п.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/982.json. Inline charts: /images/blog/charts/982-pdn-discount-income.webp, /images/blog/charts/982-july-2026-money-calendar.webp. Числа для графиков взяты из фактов и расчетов выше.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Что изменится с 1 апреля 2026: рассрочка, пенсии, МФО — 7 главных изменений

7 финансовых изменений с 1 апреля 2026: рассрочка макс. 6 мес., соцпенсии +6.8%, МФО переплата до 100%. Что знать.

Что такое ЦБ и зачем он нужен — функции Банка России

Центральный банк России — что это, какие функции выполняет и как решения ЦБ влияют на ваши вклады и кредиты. Разбираем ключевую ставку и надзор.

Самозанятый пропустил 2 месяца: как проверить право на 50 000 ₽

Самозанятый выбрал страховую сумму 50 000 ₽, но пропустил взносы. Разбираем, когда больничный даст 0 ₽ и как проверить право в СФР.