Куда вложить деньги в 2026: 10 вариантов от 10 000 ₽ с реальной доходностью

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

500 000 рублей на накопительном счёте приносят 6 800 ₽ в месяц. А могли бы приносить 11 000 ₽ — если распределить их по трём инструментам. Разница за год — больше 50 000 рублей, которые вы просто теряете из-за привычки держать всё в одном месте.

Почему нельзя просто оставить деньги на вкладе?

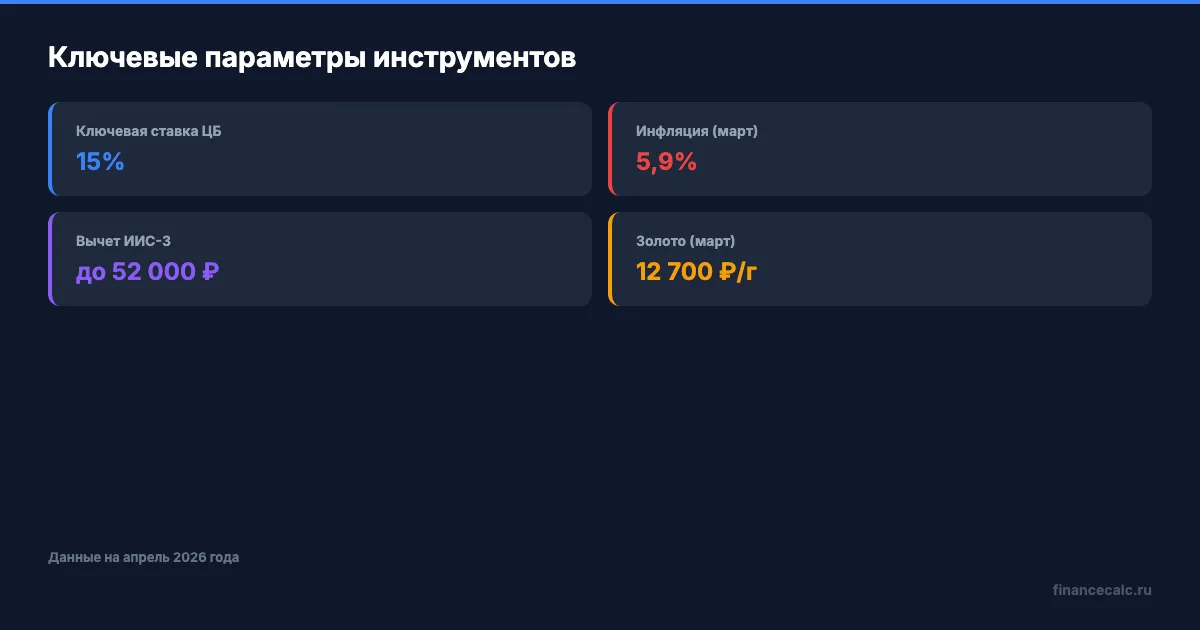

Можно. Вклад — отличный инструмент. Но в мае 2026 года ситуация на рынке особенная: ЦБ снизил ключевую ставку до 14,5% (24.04.2026, ранее 15% с 20.03), банки уже срезают проценты по депозитам. Средняя максимальная ставка в топ-10 банках — около 14,5%, а ещё полгода назад была 20%+.

А вы проверяли, сколько реально приносит ваш вклад после вычета инфляции? При инфляции ~5,9% годовых реальная доходность вклада под 14,5% — всего 8,6%. Неплохо, но можно лучше.

Представьте: вы отложили 300 000 ₽ и каждый месяц добавляете по 10 000. Через 5 лет на вкладе под 14% будет ~1 463 000 ₽ (доход 563 000 ₽). А если распределить между несколькими инструментами с общей доходностью 16-17% — получите на 150 000–200 000 ₽ больше. Это не магия, а диверсификация.

Ниже — 10 конкретных вариантов. Для каждого указана реальная доходность на апрель 2026 года, минимальная сумма входа и уровень риска.

Какие варианты подходят для осторожных?

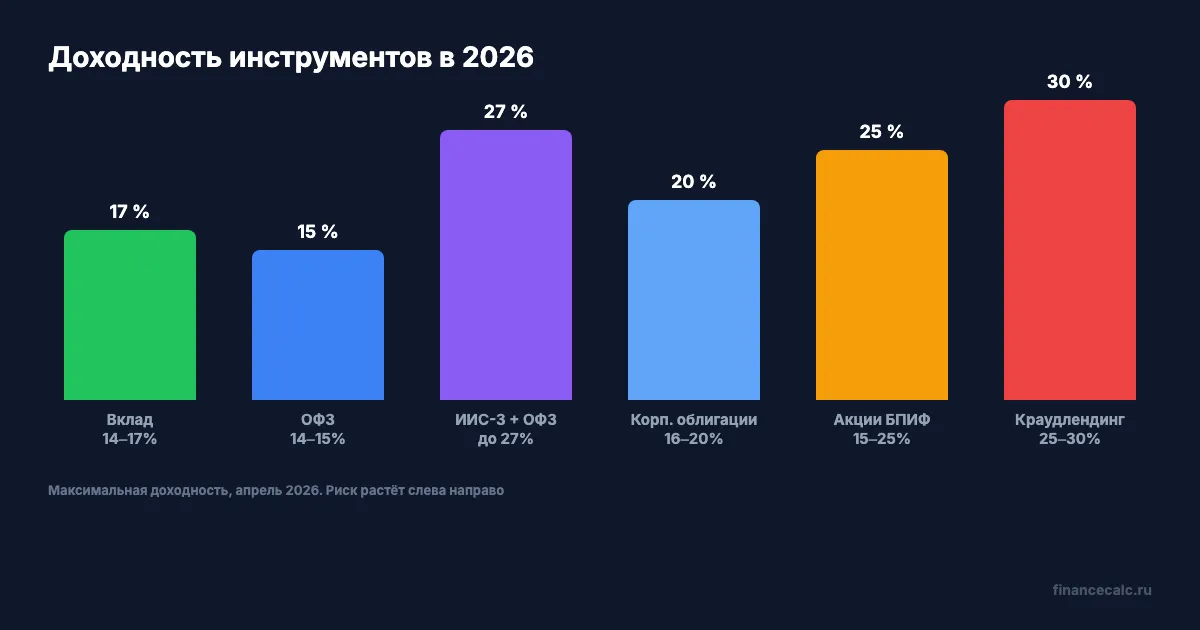

1. Банковский вклад — 14–17% годовых

Минимальный вход: от 10 000 ₽. Риск: минимальный (АСВ страхует до 1,4 млн ₽). Лучшие ставки сейчас — 15–17% на 3–6 месяцев у средних банков (Совкомбанк, МТС Банк, Яндекс Банк). Крупные дают 14–15%.

Главный минус: при дальнейшем снижении ключевой ставки (следующее заседание ЦБ — 19 июня 2026) банки быстро урежут проценты. Если открываете вклад сегодня — фиксируйте ставку на 6–12 месяцев.

2. Накопительный счёт — до 17% годовых

Минимальный вход: от 1 ₽. Риск: минимальный. Деньги можно снять в любой момент. Промо-ставки у Яндекс Банка и МТС Банка — до 17%, у ВТБ и Альфа-Банка — 16–16,2%.

Подводный камень: промо-ставка действует 2–3 месяца, потом падает до 10–12%. Используйте накопительный счёт для краткосрочного хранения, а не для долгосрочных накоплений. Рассчитайте доход на калькуляторе вкладов.

3. ОФЗ (государственные облигации) — 14–15% годовых

Минимальный вход: ~1 000 ₽ (цена одной облигации). Риск: минимальный (гарантия государства). Доходность ОФЗ-ПД (с постоянным доходом) — 14,3–14,7% годовых. Выпуски ОФЗ 26252 (погашение 2033) и ОФЗ 26253 (погашение 2038) — самые популярные.

Почему ОФЗ лучше вклада при горизонте от 2 лет? Когда ключевая ставка снизится, цена длинных облигаций вырастет. Вы получите не только купоны 14%, но и рост тела облигации на 5–15%. Подробнее — в статье ОФЗ для начинающих.

4. ИИС-3 + ОФЗ — до 27% в первый год

Минимальный вход: от 10 000 ₽. Риск: минимальный. Открываете ИИС-3, покупаете ОФЗ под 14,5% и получаете налоговый вычет 13% от суммы взносов (максимум 52 000 ₽ в год при базовой ставке НДФЛ 13% и взносах до 400 000 ₽; при прогрессивной шкале — до 88 000 ₽ при ставке 22%).

Эффективная доходность в первый год: 14,5% купоны + 13% вычет = до 27%. На наш взгляд, это самый выгодный инструмент для сумм от 50 000 до 400 000 ₽ при горизонте от 5 лет. Минимальный срок ИИС-3 при открытии в 2024–2026 — 5 лет. Можно открыть до 3 счетов на человека. Подробности — в статье ИИС: что это и как открыть.

Это не мелочь — это 52 000 ₽ в год от государства, за которые можно купить путёвку на море или оплатить полгода секций для ребёнка.

Какие варианты дают больше, но и рискуют больше?

5. Корпоративные облигации — 16–20% годовых

Минимальный вход: ~1 000 ₽. Риск: умеренный. Облигации крупных компаний (Газпром, РЖД, Система) дают на 2–5% больше, чем ОФЗ. Но при банкротстве эмитента деньги можно потерять.

Правило: покупайте только облигации с рейтингом не ниже А (от АКРА или Эксперт РА). Разница между ОФЗ 14,5% и корпоративной облигации 18% на сумме 500 000 ₽ — это 17 500 ₽ в год.

6. Акции через БПИФ на индекс — потенциал 15–25% годовых

Минимальный вход: от 1 000 ₽ (1 пай фонда). Риск: высокий. Индекс Мосбиржи за последний год снизился на 8,5% — но аналитики считают рынок недооценённым на 30%.

Как думаете, зачем крупные инвесторы покупают акции именно тогда, когда рынок падает? Потому что дешёвые акции — это высокая потенциальная доходность. БПИФ на индекс Мосбиржи (TMOS, VTBX, SBMX) позволяет купить сразу 40+ компаний одной сделкой. Но горизонт должен быть от 3–5 лет.

7. Золото — защита от инфляции, +41% за 2025 год

Минимальный вход: от 1 ₽ (через БПИФ на золото). Риск: умеренный. Цена золота в рублях — около 12 700 ₽ за грамм в марте 2026 года. За 2025 год рублёвая цена выросла на 41%.

Золото не платит дивиденды и купоны — вы зарабатываете только на росте цены. Если доллар укрепится или геополитика обострится — золото вырастет ещё. Если ситуация стабилизируется — может и упасть. Оптимальная доля в портфеле — 5–15%. Подробнее — инвестиции в золото.

8. Дивидендные акции — 8–14% дивидендной доходности

Минимальный вход: от 1 000 ₽. Риск: высокий. Российские компании (Сбер, Лукойл, Роснефть, МТС) платят одни из самых высоких дивидендов в мире — 8–14% годовых. Плюс потенциальный рост цены акции.

А вы знаете, что дивиденды облагаются НДФЛ по прогрессивной шкале? При общем доходе выше 2,4 млн ₽ в год ставка вырастает до 15% и выше. Учитывайте это при расчёте чистой доходности. Подробнее — налог на дивиденды 2026.

Какие варианты подходят для долгосрочных целей?

9. ПДС (Программа долгосрочных сбережений) — софинансирование до 36 000 ₽/год

Минимальный вход: от 2 000 ₽/год. Риск: минимальный (страхование до 2,8 млн ₽). Государство добавляет к вашим взносам до 36 000 ₽ в год в течение 10 лет. Плюс налоговый вычет 13% от взносов (до 52 000 ₽ вместе с ИИС-3, общий лимит 400 000 ₽).

Минимальный срок — 5 лет (при заключении договора в 2024–2026). Можно перевести в ПДС пенсионные накопления из НПФ. Проще говоря, государство буквально доплачивает вам за то, что вы копите.

10. Краудлендинг — 25–30% годовых

Минимальный вход: от 5 000 ₽. Риск: очень высокий. Вы даёте деньги в долг малому бизнесу через платформу (JetLend, Поток, Lendly). Средняя доходность — 25–30%, но часть заёмщиков не возвращает долги. Реальная доходность после дефолтов — 15–22%.

Многие узнают об этом слишком поздно — когда 3–5 заёмщиков из 20 уже не платят. Вкладывайте в краудлендинг не больше 10% от портфеля и диверсифицируйте по 20+ заёмщикам.

Как собрать портфель из этих инструментов?

Зависит от суммы и горизонта. Два примера:

Портфель на 100 000 ₽ (горизонт 1–3 года): 50% — вклад или накопительный счёт (50 000 ₽), 30% — ОФЗ на ИИС-3 (30 000 ₽), 20% — БПИФ на золото (20 000 ₽). Ожидаемая доходность: 14–16% годовых.

Портфель на 500 000 ₽ (горизонт 5+ лет): 30% — ОФЗ на ИИС-3 (150 000 ₽), 25% — корпоративные облигации (125 000 ₽), 25% — БПИФ на индекс Мосбиржи (125 000 ₽), 10% — золото (50 000 ₽), 10% — дивидендные акции (50 000 ₽). Ожидаемая доходность: 16–20% годовых.

Одно действие — и разница 50 000–100 000 ₽ в год по сравнению с «просто положить на вклад».

Рассчитайте доходность для вашей суммы на инвестиционном калькуляторе или калькуляторе сложного процента. Скачайте шаблон инвестиционного портфеля — там готовая таблица для распределения по инструментам.

Важно: инвестиции в акции, облигации и другие ценные бумаги сопряжены с риском. Доходность в прошлом не гарантирует доходность в будущем. Вклады застрахованы АСВ до 1,4 млн ₽, ценные бумаги — нет. Данные актуальны на апрель 2026 года (ключевая ставка ЦБ — 14,5% с 24.04.2026, ОФЗ 26252 — 14,65%, средняя ставка вкладов топ-10 — ~14,5%).

Согласны или нет: при текущих ставках ОФЗ на ИИС-3 выгоднее обычного вклада, или проще не усложнять и положить деньги в банк? Напишите в комментариях — обсудим.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро выйдет разбор лучших облигаций 2026 года: какие выпуски покупать, чтобы зафиксировать доходность до 18% годовых. С конкретными номерами выпусков и расчётами.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Куда вложить 500 000 ₽ в 2026: от вкладов до недвижимости — 7 стратегий

7 стратегий для инвестирования 500 000 ₽ в 2026 году: вклады, облигации, ETF, ИИС-3, золото, краудлендинг, ЗПИФ. Сравнительная таблица доходности и рисков.

Брокерский или ИИС-3 в 2026: разница 130 000 ₽ за 5 лет при доходе до 1 млн

Брокерский счёт или ИИС-3 при доходе до 1 млн ₽: разбор разницы 130 000 ₽ за 5 лет. Налоги, ЛДВ, ликвидность — как выбрать в 2026 году.

52 000 ₽ от государства через ИИС-3: пошаговая инструкция 2026

Как открыть ИИС-3 и получить до 52 000 ₽ возврата НДФЛ в 2026. Пошаговая инструкция: от выбора брокера до зачисления денег за 1,5 месяца.