Золото выросло на 28% за год: покупать сейчас или уже поздно?

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Грамм золота стоит 13 174 рубля. Год назад — около 7 500. Те, кто купил золото в марте 2025-го, заработали больше, чем на любом банковском вкладе. А вот те, кто зашёл на пике в январе 2026-го по $5 595 за унцию — уже потеряли 10%. Один и тот же актив, разница в три месяца — и противоположный результат.

Как вложиться в золото в 2026 году, какой способ выбрать и стоит ли вообще это делать при текущих ценах — разбираем с конкретными цифрами.

Почему золото так выросло и при чём тут ваш кошелёк?

За последние 12 месяцев цена унции золота (XAU/USD) прибавила около 64% — с $3 050 до $5 010 (март 2026). В рублях рост скромнее, но всё равно впечатляет: +28-30% за год. Для сравнения — средний вклад в топ-10 банков даёт 14,57% годовых (данные ЦБ, март 2026).

Причины роста — не магия, а конкретные факторы. Центральные банки мира скупают золото рекордными темпами: около 585 тонн в квартал. Геополитика добавляет нервозности — от американо-иранских трений до волатильности доллара. Инфляционные ожидания остаются повышенными, а золото исторически защищает от обесценивания валюты.

Представьте: вы в марте 2025-го положили 500 000 рублей на вклад под 14% и столько же вложили в золото. Через год вклад принёс 70 000 рублей. Золото — около 150 000. Разница — 80 000 рублей. Но если бы вы вошли в золото в январе 2026-го — были бы в минусе.

Вдумайтесь: 80 000 рублей разницы — это два месяца продуктов для семьи. И всё решила точка входа.

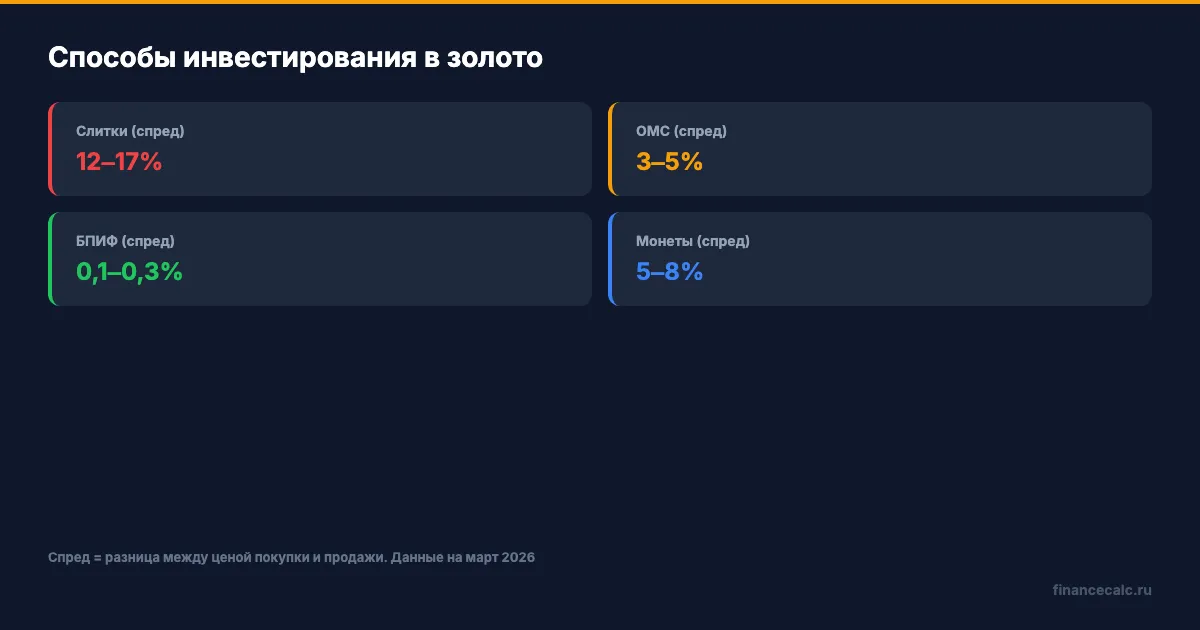

Какие способы инвестирования в золото существуют?

Четыре основных варианта для частного инвестора в России.

Физическое золото — слитки. С марта 2022 года покупка слитков освобождена от НДС. Купить можно в банке или на аффинажном заводе. Минимальный слиток — 1 грамм. Сбербанк продаёт грамм по 13 792 рубля, а выкупает обратно по 11 762 (данные на январь 2026). Спред — около 15%. Это значит: чтобы просто выйти в ноль, золото должно вырасти на 15%. Хранить придётся в сейфе или банковской ячейке.

ОМС — обезличенный металлический счёт. Открываете счёт в банке, покупаете «виртуальные» граммы золота. Нет забот с хранением, нет физического металла. Спред меньше, чем у слитков — обычно 3-5%. Но ОМС не застрахован в системе АСВ. Если банк лопнет — деньги могут пропасть. Доходность ОМС в Сбербанке за последний год: +30,65% (февраль 2025 — февраль 2026).

БПИФ на золото. На Московской бирже торгуются несколько фондов: TGLD (Т-Банк), GOLD (ВТБ) и другие. Покупаете паи через брокерский счёт. Комиссия фонда — обычно 0,5-1% в год. Ликвидность высокая: продать можно за секунды в торговое время. Минимальная сумма входа — от 100 рублей. На наш взгляд, это самый удобный способ для большинства инвесторов.

Инвестиционные монеты. «Георгий Победоносец» — самая популярная в России. Чистое золото 999 пробы, 7,78 грамма. Цена — около 111 000-112 000 рублей (март 2026). Монеты не облагаются НДС, их легко купить и продать в банках и у дилеров. Спред — 5-8%, что ниже слитков.

А какой способ выбрали бы вы — физическое золото или «бумажное» через биржу?

| Способ | Мин. сумма | Спред | Ликвидность | Хранение |

|---|---|---|---|---|

| Слитки | от 14 000 ₽ | 12-17% | Низкая | Сейф/ячейка |

| ОМС | от 1 грамма | 3-5% | Средняя | Не нужно |

| БПИФ | от 100 ₽ | 0,1-0,3% | Высокая | Не нужно |

| Монеты | от 111 000 ₽ | 5-8% | Средняя | Сейф/ячейка |

Сколько реально приносит золото — и обгоняет ли оно вклады?

Проще говоря, золото — это не «стабильный доход», а ставка на рост цены. Вклад платит процент каждый месяц. Золото может вырасти на 64% за год — а может упасть на 15% за квартал.

Сравним три сценария: вложили 1 000 000 рублей в марте 2025-го.

Вклад 14,57%. Через год у вас 1 145 700 рублей. Предсказуемо, застраховано в АСВ до 1,4 млн.

ОФЗ (облигации федерального займа). Доходность к погашению — 10-13% в зависимости от выпуска. При покупке ОФЗ с доходностью 12% на 1 млн за год получаете около 120 000 рублей купонного дохода (минус 13% налога — 104 400 чистыми). Гарантия государства.

Золото (ОМС или БПИФ). За последний год +28-30% в рублях. Это около 280 000-300 000 рублей. Но никакой гарантии, что повторится.

Знакомо? Большинство инвесторов выбирают золото после того, как оно уже выросло — и покупают на пике.

Если взять горизонт подлиннее: за последние 5 лет золото в рублях выросло примерно в 3,5 раза. Вклад под средние 8-10% за тот же период превратил бы миллион в 1 500 000-1 600 000. Разница колоссальная. Но были годы, когда золото проседало на 10-20%, а вклад стабильно капал.

Посчитайте свою ситуацию через инвестиционный калькулятор — и сравните разные варианты размещения на вашем горизонте.

На что обратить внимание перед покупкой?

Золото не платит процентов и дивидендов. Вы зарабатываете только на росте цены. Если цена стоит на месте или падает — ваши деньги не работают.

Налог при продаже. Если вы владели золотом (слитки, монеты, ОМС) более 3 лет — НДФЛ платить не нужно (ст. 217 НК РФ). При продаже раньше — 13% с прибыли. Для БПИФ на ИИС действуют стандартные налоговые льготы.

Спред на покупку и продажу. У слитков он может съесть всю прибыль за первые 1-2 года. При золоте через ОМС или БПИФ спред минимальный, но у ОМС нет страховки АСВ.

Доля золота в портфеле. Большинство финансовых консультантов рекомендуют держать в золоте 5-15% портфеля. Не ставьте всё на один актив — даже если он вырос на 64% за год. Рассчитайте оптимальную структуру на калькуляторе сложного процента, задав разные доли золота и вкладов.

Что бы вы сделали с 300 000 свободных рублей прямо сейчас — вклад под 14,57% или золото, которое может вырасти ещё, а может откатиться?

Для более глубокого анализа структуры портфеля скачайте шаблон инвестиционного портфеля — он поможет распределить активы по классам.

Покупать золото сейчас — или уже поздно?

Мы рекомендуем не ставить вопрос «покупать или нет», а спросить себя: «на какой срок и какую долю портфеля?»

При текущей цене $5 010 за унцию J.P. Morgan ожидает рост до $5 400 к концу 2026 года, Goldman Sachs — тоже около $5 400 с «существенным риском вверх», UBS — +20% от текущих уровней. Но это прогнозы, не гарантии.

Если вы решили вложить часть денег в золото — вот простой план. БПИФ для суммы до 500 000 рублей: минимальный спред, высокая ликвидность, можно на ИИС. Для суммы от 500 000 — комбинация БПИФ и монет «Георгий Победоносец». Слитки — только если готовы держать 3+ года и не боитесь спреда.

Проверьте прямо сейчас: какую долю ваших сбережений составляют рублёвые активы? Если 100% — одно падение курса может обесценить годы накоплений. Золото — один из способов этого избежать.

Как думаете — при текущей цене $5 000 за унцию золото ещё вырастет, или мы уже на пике и пора фиксировать прибыль? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — сделаю подробный разбор с цифрами.

Подпишитесь — завтра разберём, легальна ли криптовалюта в России в 2026 году, сколько реально можно заработать и какой налог придётся заплатить. С конкретными суммами.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Пассивный доход 75000 ₽/мес: как проверить 5 портфелей и риск в 2026

пассивный доход 75000 ₽/мес: 5 портфелей на 2026, сколько капитала нужно, где риск вкладов, ОФЗ, БПИФ и дивидендов, с формулами и налогом на доходы физлиц.

Правило 4 процентов в России: почему при ставке 14% безопаснее считать 3,5%

правило 4 процентов: почему в России при ставке ЦБ 14% лучше считать 3,5%, сколько капитала нужно для 45 000 ₽/мес и как проверить план.

FIRE финансовая независимость к 42 годам: сколько накопить при зарплате 75 000 ₽

fire финансовая независимость: расчёт для зарплаты 75 000 ₽, цель 13,5 млн ₽, сбережения 15/25/40%, инфляция 2026 и стартовый капитал к 42 годам без иллюзий.