Волгоградские жалобы 1067: почему 15 000 ₽ раздолжнителю не спишут долг МФО

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

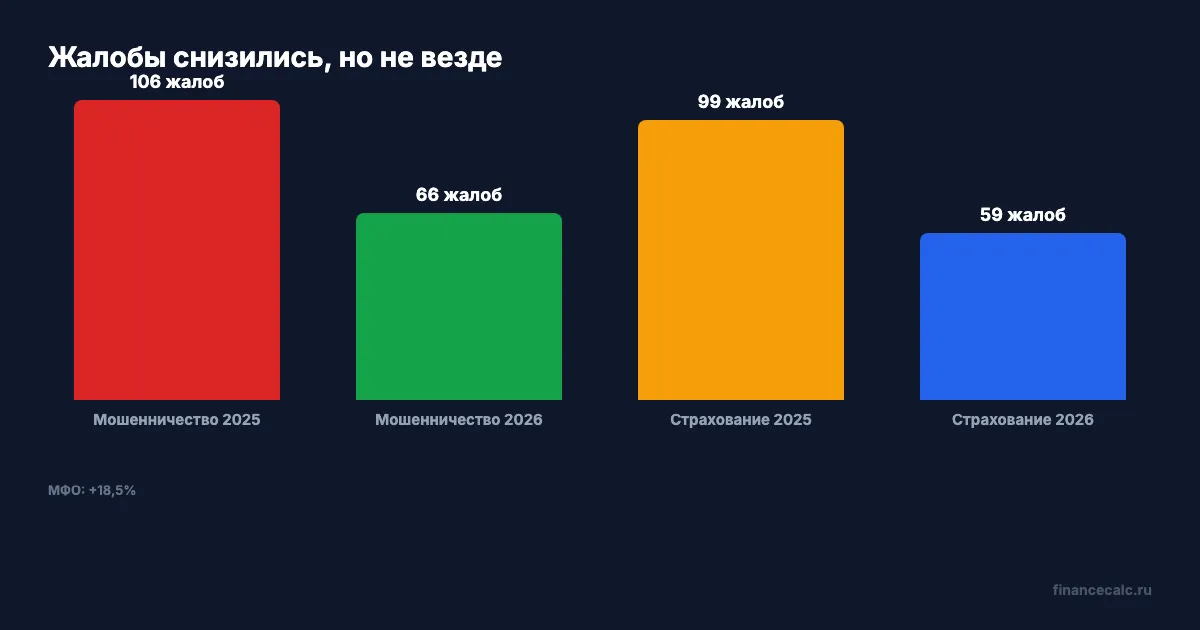

В январе-марте 2026 года жители Волгоградской области направили в Банк России 1067 жалоб. Это на 11,6% меньше, чем за первые три месяца прошлого года. На банки и кибермошенников жаловались реже, но на микрофинансовые организации - чаще: рост 18,5%.

Ловушка для заемщика начинается в момент, когда рядом появляется “раздолжнитель”. Он обещает списать долг, убрать платежи, решить проблему с МФО. Человек платит условные 15 000 ₽ за помощь, а долг никуда не исчезает.

Данные сверены 2 июня 2026 года по официальной новости Банка России.

Что изменилось в жалобах?

Банк России пишет: за первые три месяца 2026 года поступило 1067 жалоб, что на 11,6% меньше, чем годом ранее. Если восстановить прошлогодний уровень:

1067 / (1 - 11,6%) -> 1207,01 жалобы.

То есть общий поток снизился примерно на 140 жалоб.

Жалобы на случаи мошенничества упали со 106 до 66:

106 - 66 -> 40 жалоб.

В процентах:

40 / 106 x 100 -> 37,74%.

В страховом секторе обращений стало меньше: с 99 до 59.

99 - 59 -> 40 обращений.

40 / 99 x 100 -> 40,40%.

Но на этом спокойная часть заканчивается.

Почему МФО выбиваются из картины?

Количество жалоб на МФО выросло на 18,5%. Банк России пишет, что чаще всего жители региона жаловались на возврат денег за дополнительные услуги и проблемы, связанные с управлением долгом.

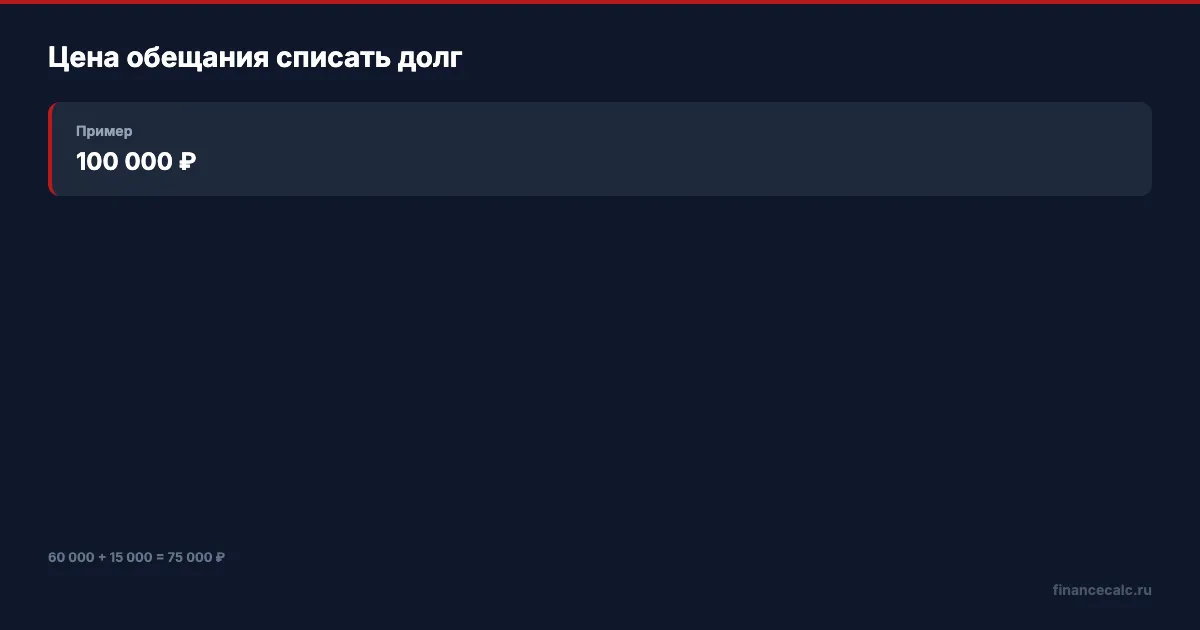

Отдельно регулятор отмечает “раздолжнителей”: недобросовестные участники пытаются заработать под видом помощи людям с просроченной задолженностью. Они обещают полное списание долгов и отмену платежей, а после получения денег исчезают.

Модель:

60 000 ₽ долг + 15 000 ₽ услуга -> 75 000 ₽ риска.

Если долг не списали, человек не уменьшил проблему, а увеличил ее на цену бесполезной услуги.

Что проверить до оплаты “помощи”?

Проверьте три вещи до перевода денег:

- есть ли договор с конкретным перечнем услуг;

- обещают ли “полное списание” без суда, банкротства или соглашения с кредитором;

- можно ли обратиться в Банк России напрямую через интернет-приемную.

Если вам продают не юридическую услугу, а волшебную фразу “мы все отменим”, это не план. Это обещание без механики.

Управление долгом начинается с инвентаризации: сумма основного долга, проценты, допуслуги, штрафы, даты платежей, переписка с МФО. Посчитайте реальный график через кредитный калькулятор, а жалобу на действия финансовой организации отправляйте в официальный канал.

Если вы уже заплатили посреднику, не ждите “результата” месяцами. Сразу поднимите договор, чек, переписку, рекламное обещание и список того, что вам фактически сделали. Отдельно запросите у МФО текущую задолженность: основной долг, проценты, допуслуги и штрафы. Если после оплаты посреднику долг не изменился, перед вами не урегулирование, а новая потеря денег. В этом случае важнее зафиксировать документы и обращаться по официальным каналам, чем снова платить за “ускорение”.

Почему “жалоб стало меньше” не значит “рисков нет”?

Потому что общий показатель скрывает разные направления. Банковских жалоб стало меньше, мошеннических случаев в статистике жалоб стало меньше, страховых обращений стало меньше. Но внутри МФО-сегмента наоборот появилась зона роста.

Для человека с просрочкой это важный сигнал. Когда рынок вокруг долгов становится нервным, появляются посредники, которые продают простое решение сложной проблемы. Чем сильнее человек устал от звонков и платежей, тем легче поверить в обещание “заплатите нам, и всё закончится”.

Хороший признак нормального урегулирования - вам объясняют, кто именно будет менять условия: кредитор, суд, финансовый управляющий или сама МФО по соглашению. Плохой признак - вам запрещают общаться с кредитором и требуют сначала оплатить “доступ к программе”. Долг не исчезает от красивого названия услуги.

Вы сталкивались с “антиколлекторами”: там был договор с понятной услугой или только обещание списать долг?

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Микрозайм 10 000 ₽: почему МФО с 2026 не должна требовать больше 20 000 ₽

Банк России напомнил: максимальная переплата по потребительским займам сроком до года снижена со 130% до 100%.

Долговая нагрузка 9,1%: почему это не лимит для вашего кредита

В Обзоре финансовой стабильности Банк России указал макроуровень долговой нагрузки 9,1%. Разбираем, почему личный ПДН надо считать отдельно.

Ставропольские кредиты 543 млрд ₽: почему ипотека 288 млрд не делает платеж дешевым

Банк России сообщил о 543 млрд ₽ розничных кредитов в Ставропольском крае. Разбираем, почему рост ипотеки не отменяет личный расчет платежа.