АСВ 1 400 000 ₽: как разложить 5 млн по 4 банкам — таблица 2026

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

АСВ 1 400 000 ₽: как разложить 5 млн по 4 банкам — таблица 2026

Если вы держите в одном банке 5 миллионов рублей и завтра у него отзывают лицензию — государство вернёт вам ровно 1 400 000 ₽. Остальные 3,6 миллиона превращаются в «требование к ликвидационной массе» — это очередь, юристы и долгие годы ожидания. А ведь достаточно было заранее разложить деньги по нескольким банкам — и тогда защищён каждый рубль.

Разбираем, как разложить 5 миллионов так, чтобы каждый рубль вместе с процентами остался под госгарантией АСВ. С готовой таблицей по 4 банкам, формулой для проверки и расчётами для семьи из двух человек.

Сколько на самом деле защищает АСВ в 2026 году?

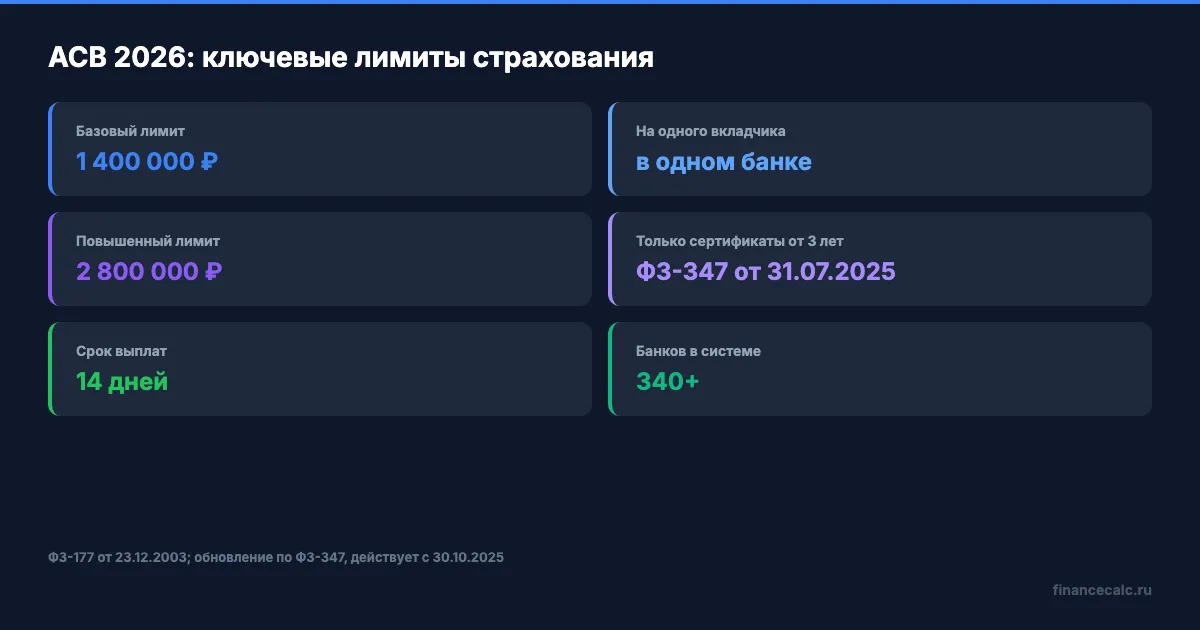

Базовый лимит государственной страховки вкладов — 1 400 000 ₽ на одного человека в одном банке. Это правило закреплено в части 2 статьи 11 Федерального закона № 177-ФЗ от 23.12.2003 «О страховании вкладов в банках Российской Федерации» и не менялось с 2014 года.

В эту сумму попадает абсолютно всё, что есть у вас в этом банке: срочный вклад, накопительный счёт, остаток на дебетовой карте, зарплатный счёт и, что особенно важно, начисленные проценты. Если вклад на 1 350 000 ₽ за год вырастет до 1 552 000 ₽ — застрахованы будут только первые 1,4 млн. Оставшиеся 152 000 ₽ — ваш собственный риск.

С 30 октября 2025 года появился повышенный лимит 2 800 000 ₽ — но он действует только в одной узкой ситуации. Это Федеральный закон № 347-ФЗ от 31.07.2025: удвоенная страховка положена исключительно держателям безотзывных сберегательных сертификатов в рублях со сроком более 3 лет. Подробнее этот инструмент мы уже разобрали отдельно. Для обычных срочных вкладов, накопительных счетов и дебетовых карт лимит как был, так и остался — 1,4 млн ₽.

Знакомо? Многие узнают про это разделение только после того, как в новостях мелькает «банк X лишился лицензии». А реальная цена незнания — несколько лет в очереди кредиторов.

Как считается лимит на одного человека в одном банке?

Принцип простой: один человек — один лимит на один банк, независимо от того, сколько у вас счетов или вкладов внутри этого банка. Если в Банке X у вас лежат 800 000 ₽ на срочном вкладе и ещё 700 000 ₽ на накопительном счёте — это 1 500 000 ₽ суммарно, а АСВ вернёт только 1,4 млн. Лишние 100 000 ₽ выпадут из защиты.

То же правило работает с процентами. Поэтому при крупных суммах никогда не кладите ровно 1 400 000 ₽ — нужен запас «на рост». Грубо говоря, если ставка 15% годовых, то за год сумма вырастет на 15%, и через 12 месяцев вы окажетесь за пределами защиты на 200+ тысяч.

А что с семьёй? Здесь работает противоположная логика — в свою пользу. Каждый член семьи имеет свой собственный лимит на каждый банк. Муж и жена с раздельными вкладами в одном банке защищены на 1,4 млн каждый — итого 2,8 млн под защитой в одном банке. Это абсолютно легально и закреплено в законе.

Если же речь о совместном вкладе на двоих, то лимит 1,4 млн применяется к доле каждого собственника отдельно. Совместный вклад на 2 млн с долями 50/50 защищён полностью — по 1 млн на каждого участника.

На наш взгляд, оптимальная стратегия для одиночного вкладчика — держать в одном банке не больше 1 250 000–1 300 000 ₽. Это оставляет запас на проценты, чтобы к моменту выплаты итоговая сумма не вылезла за лимит.

Какие банки попадают под защиту АСВ?

В системе страхования вкладов на 2026 год состоит более 340 банков. Это означает: подавляющее большинство известных банков из любого онлайн-рейтинга — участники ССВ, и ваши деньги в них защищены до 1,4 млн ₽.

Чтобы проверить конкретный банк, зайдите на официальный сайт АСВ — в разделе «Реестр банков-участников ССВ» можно найти любую организацию по названию или ИНН. Это занимает 30 секунд.

Что не входит в защиту АСВ:

- средства на брокерских счетах и ИИС;

- обезличенные металлические счета (ОМС);

- электронные кошельки и счета небанковских платёжных систем;

- средства предъявительских сберегательных сертификатов (классических, не безотзывных).

Проще говоря: всё, что связано с инвестициями и рыночным риском — под АСВ не подпадает. Это нормально, но важно знать заранее.

Как разложить 5 миллионов рублей по нескольким банкам?

Перейдём к главному. Вот рабочая схема: один человек, 5 000 000 ₽, ставки в районе 14–15%, срок 12 месяцев.

Если положить все в один банк — защищены только 1,4 млн, остальные 3,6 млн висят без страховки. Если в два банка по 2,5 млн — в каждом защищены 1,4 млн, ещё 2,2 млн без защиты. И только начиная с 4 банков конструкция становится надёжной.

Базовая раскладка 5 000 000 ₽ под ставку 14% годовых:

| Банк | Сумма на вклад | Проценты за год | Итог на счёте | Лимит АСВ | Статус |

|---|---|---|---|---|---|

| Банк 1 | 1 200 000 ₽ | ~168 000 ₽ | 1 368 000 ₽ | 1 400 000 ₽ | Полностью защищён |

| Банк 2 | 1 200 000 ₽ | ~168 000 ₽ | 1 368 000 ₽ | 1 400 000 ₽ | Полностью защищён |

| Банк 3 | 1 200 000 ₽ | ~168 000 ₽ | 1 368 000 ₽ | 1 400 000 ₽ | Полностью защищён |

| Банк 4 | 1 200 000 ₽ | ~168 000 ₽ | 1 368 000 ₽ | 1 400 000 ₽ | Полностью защищён |

| Итого вложено | 4 800 000 ₽ | ~672 000 ₽ | 5 472 000 ₽ | 5 600 000 ₽ | — |

Видите проблему? При 14% годовых вы вложили только 4,8 млн — а оставшиеся 200 000 ₽ некуда положить так, чтобы они попали под защиту. Нужен пятый банк или необходимо изменить схему.

Альтернатива — повысить сумму до 1 250 000 ₽ на банк при условии, что ставка не превысит 12% годовых:

| Банк | Сумма на вклад | Проценты при 12% | Итог за год | Лимит АСВ | Запас |

|---|---|---|---|---|---|

| Банк 1 | 1 250 000 ₽ | ~150 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 0 ₽ |

| Банк 2 | 1 250 000 ₽ | ~150 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 0 ₽ |

| Банк 3 | 1 250 000 ₽ | ~150 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 0 ₽ |

| Банк 4 | 1 250 000 ₽ | ~150 000 ₽ | 1 400 000 ₽ | 1 400 000 ₽ | 0 ₽ |

| Итого | 5 000 000 ₽ | ~600 000 ₽ | 5 600 000 ₽ | 5 600 000 ₽ | 0 ₽ |

Эта схема укладывается в 4 банка, но рискованна: малейший рост сверх 12% — и вы за лимитом. Точную сумму процентов и итоговый остаток рассчитайте через калькулятор сложного процента — с реальной капитализацией расчёт обычно даёт больше, чем простой процент.

Представьте: вы открыли 4 вклада ровно по 1 250 000 ₽ под 12%. К концу года ЦБ снизил ставку, банк предложил пролонгацию на тех же условиях. Спустя 3 года накопленные проценты вывели каждый вклад за пределы 1,4 млн — а вы об этом узнали только после отзыва лицензии у одного из банков. И недосчитались уже не 30 тысяч, а 200+ тысяч на этом банке.

Вдумайтесь: 200 000 ₽ — это бытовая техника, ремонт или отпуск всей семьёй. И всё это можно потерять одним росчерком пера ЦБ, просто потому что лишний процент капал каждый месяц.

Что выгоднее: 4 банка по 1,25 млн или 5 банков по 1 млн?

Запас прочности важнее тонкой оптимизации ставки. Если у вас именно 5 млн ровно, а ставки на рынке 14–15% — самая надёжная схема это 5 банков по 1 000 000 ₽.

При ставке 15% годовых каждый вклад за год вырастет до 1 150 000 ₽. Запас до лимита — 250 000 ₽. Даже если на второй год вы пролонгируете под те же 15%, итог 1 322 500 ₽ — всё ещё в безопасной зоне. На третий год — 1 520 875 ₽, и тут уже пора переоформлять и забирать проценты.

Сравнение двух стратегий:

| Параметр | 4 банка × 1,25 млн | 5 банков × 1 млн |

|---|---|---|

| Защита при ставке 15% за 1 год | Выход на 37,5К | Полная (запас 250К) |

| Защита при ставке 15% за 2 года | Выход на 153К | Полная (запас 77,5К) |

| Время на открытие | ~2 часа | ~2,5 часа |

| Количество банков-приложений | 4 | 5 |

| Удобство контроля | Проще | Сложнее |

Как думаете, что лучше для вашей ситуации: меньше банков с риском по процентам — или больше банков с уверенным запасом? Ответ зависит от того, насколько вы готовы каждые 6 месяцев пересчитывать суммы и переоформлять вклады. А вы готовы?

Это тот момент, когда нужно не «выбрать лучше», а посчитать конкретно под свои числа. Калькулятор сложного процента покажет точный остаток на каждом счёте к концу срока — и сразу видно, попадаете ли вы за пределы 1,4 млн.

Как защитить 5 миллионов в семье из двух человек?

Семья — это самая выгодная конфигурация для крупных сбережений, потому что каждый член семьи имеет свой собственный лимит АСВ на каждый банк. У вас и супруга может быть по 1,4 млн в одном и том же банке, и оба вклада защищены полностью.

Раскладка 5 млн для семьи из 2 человек через 2 банка:

| Банк | На имя жены | На имя мужа | Итого в банке | Защищено АСВ |

|---|---|---|---|---|

| Банк 1 | 1 250 000 ₽ | 1 250 000 ₽ | 2 500 000 ₽ | До 2 800 000 ₽ |

| Банк 2 | 1 250 000 ₽ | 1 250 000 ₽ | 2 500 000 ₽ | До 2 800 000 ₽ |

| Итого | 2 500 000 ₽ | 2 500 000 ₽ | 5 000 000 ₽ | До 5 600 000 ₽ |

Семья из 2 человек × 4 банка с лимитом по 1,4 млн на каждого = до 11 200 000 ₽ под защитой АСВ без всяких сертификатов. Для большинства домохозяйств этого запаса хватает с большим перевесом.

Если же речь о суммах больше 11 млн — пора добавлять безотзывные сберегательные сертификаты от 3 лет (там удвоенный лимит 2,8 млн на каждого человека в каждом банке). Это уже другая стратегия, и она работает только если деньги не нужны ближайшие 3 года.

Какие ошибки чаще всего совершают вкладчики с крупными суммами?

Большинство ошибок повторяются из раза в раз. Вот пять, на которых горят чаще всего.

Ошибка 1: не учитывают проценты. Положили ровно 1,4 млн «впритык» под 15% — через год на счёте 1 615 000 ₽, и 215 000 ₽ не защищены. Запас «на рост» при ставках 13–15% должен быть минимум 200 000 ₽.

Ошибка 2: открывают несколько вкладов в одном банке, думая, что это разные «карманы». На самом деле АСВ суммирует все ваши счета в банке: текущий, накопительный, дебетовый, вклад. Один человек — один лимит на один банк, независимо от количества счетов.

Ошибка 3: путают филиалы и отдельные банки. «Альфа-Банк в Москве» и «Альфа-Банк в Казани» — это один банк, один лимит на вас. Распределять надо по разным юридическим лицам (разные банки), а не по разным отделениям.

Ошибка 4: забывают про карты и зарплатные счета. Зарплата приходит в Банк X, плюс там же лежит вклад на 1,4 млн. Если на счёте накопилось ещё 200 000 ₽ — они в общей массе и не защищены. Перед страховым случаем переводите остатки на основной защищённый счёт или в другой банк.

Ошибка 5: не проверяют, входит ли банк в систему страхования вкладов. Микрофинансовые организации, кредитные кооперативы, ломбарды — НЕ участники ССВ. Деньги туда — на свой страх и риск, никаких 1,4 млн там нет.

Многие узнают об этих ошибках слишком поздно — когда уже стоят в очереди к АСВ с паспортом и пытаются вспомнить, на чьё имя был оформлен вклад.

Что произойдёт, если у вашего банка всё-таки отзовут лицензию?

Если страховой случай всё же наступил, паниковать не нужно. Алгоритм такой:

- ЦБ публикует приказ об отзыве лицензии, информация попадает в новости и на сайт регулятора.

- АСВ в течение 14 дней назначает банк-агент — обычно это крупный банк из топ-10. Информация публикуется на сайте АСВ.

- Вкладчик приходит в банк-агент с паспортом, пишет заявление — и в этот же или следующий день получает деньги.

Никакие справки из банка с отозванной лицензией не нужны: АСВ получает реестр обязательств самостоятельно. Достаточно паспорта.

Если денег у вас в банке было больше 1,4 млн — превышающая часть попадает в реестр кредиторов первой очереди. Конкурсное производство длится обычно 1–3 года, и часть денег вернётся, но это уже не страховой случай, а ликвидационная процедура с непредсказуемым исходом.

Кстати, для удобства проверки и расчётов можно скачать готовый шаблон семейного бюджета — он поможет распределить активы и не упустить, в каком банке какая сумма уже лежит.

Когда стоит уходить за пределы лимита и брать сертификат на 2,8 млн?

Если ваша сумма больше 5–6 млн, а ставки выглядят привлекательно на годы вперёд — стоит рассмотреть безотзывный сберегательный сертификат от 3 лет. По нему страховка АСВ удвоена и составляет 2 800 000 ₽ на каждого человека в каждом банке (ФЗ-347 от 31.07.2025).

Но цена этого комфорта — вы не сможете забрать деньги досрочно ни при каких обстоятельствах. Никаких форс-мажоров, никаких «вернули с потерей процентов». Деньги заморожены на 3+ года до конца. Подробный разбор этого инструмента — в отдельной статье.

Простая логика выбора:

- Сумма до 1,4 млн — достаточно одного надёжного банка. Никакая раскладка не нужна.

- От 1,4 до 5,6 млн — раскладка по 4 банкам с запасом на проценты.

- От 5,6 до 11,2 млн — раскладка по 4 банкам через семейный счёт (2 человека).

- Свыше 11 млн — комбинируем срочные вклады и безотзывные сертификаты для удвоенного лимита.

Это работает только если вы заранее планируете, а не пытаетесь спасти деньги в день, когда у банка уже проблемы. Одно действие — и разница между «всё застраховано» и «потерял 3,6 миллиона».

Что делать прямо сейчас, чтобы защитить крупный вклад?

Если у вас сейчас в одном банке больше 1,2 млн — вот конкретные шаги на ближайшие 2 недели:

- Откройте калькулятор сложного процента, введите свою сумму, ставку и срок. Посмотрите, к чему придёт счёт через 12 месяцев. Если итог больше 1,4 млн — это сигнал делить.

- Подберите 2–3 банка из топ-30 — все они в системе АСВ. Проверьте каждый на сайте asv.org.ru.

- Откройте вклады онлайн — большинство банков позволяют сделать это за 10–15 минут через приложение или сайт.

- Распределите сумму так, чтобы в каждом банке остался запас 200–250 тысяч до лимита.

- Раз в полгода пересчитывайте итог по каждому вкладу. При капитализации он будет расти — и важно не упустить момент.

Грубо говоря, день настройки сейчас экономит вам годы потенциальных проблем потом.

Как думаете — лучше держать всё в одном топовом банке вроде Сбера или ВТБ, потому что «слишком большие чтобы рухнуть», или дробить по 4 средним банкам с защитой АСВ? Напишите в комментариях, что выбрали бы вы и почему.

Какую тему по защите вкладов разобрать в следующий раз? Напишите — сделаем подробный расчёт с конкретными цифрами.

Подпишитесь — на этой неделе разберём, как правильно платить налог на проценты по вкладам в 2026 году и не отдать государству лишних 20 000 ₽. Считаем по формуле ФНС с учётом ключевой ставки.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Лимит АСВ повышен до 2 млн ₽: чек-лист для долгосрочных вкладчиков

Лимит страхования по вкладам от 3 лет повышают с 1,4 до 2 млн ₽ в 2026 году. Что проверить у своего вклада прямо сейчас — конкретный чек-лист из 7 пунктов.

АСВ: 3 корзины денег, которые вернут быстро или отправят в очередь

АСВ защищает не все деньги одинаково. Разбираем 3 корзины: обычное возмещение, специальные случаи и сумму сверх лимита.

Приморские вклады 774 млрд ₽: почему 13,5% после 15,2% режет 17 000 ₽ с 1 млн

ЦБ сообщил о 774 млрд ₽ на счетах приморцев и снижении ставок ДФО. Считаем, как 1,7 п.п. превращаются в 17 000 ₽ на 1 млн ₽.