Ипотека без первоначального взноса: 3 реальных способа в 2026 году

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

10 300 000 ₽ — столько переплатит семья, которая вместо маткапитала возьмёт потребкредит на первоначальный взнос. Десять миллионов. На эти деньги можно было бы купить вторую квартиру в регионе, но вместо этого они уйдут банку — просто потому, что кто-то не знал о трёх альтернативных способах.

Ключевая ставка ЦБ — 14,5% с 24 апреля 2026 (на 20 марта 2026 было 15%). Рыночная ипотека стоит 16,4–20,7% в зависимости от банка. С 1 февраля запрещены две льготных ипотеки на семью. Каждый из трёх способов ниже работает по-разному — и цена ошибки измеряется миллионами.

Что нужно для ипотеки без собственных накоплений?

Минимальный первоначальный взнос по ипотечному стандарту ЦБ — 20% стоимости жилья. Для квартиры за 5 000 000 ₽ это ровно миллион.

Банк требует взнос не из вредности — это страховка. Если заёмщик перестанет платить, квартиру продадут. Если она подешевеет на 15–20%, банк без взноса уйдёт в минус. Чем ниже взнос — тем выше риск и тем выше ставка для вас.

Но «нет накоплений» и «нет взноса» — разные вещи. Взнос можно сформировать за счёт государственных программ или заёмных средств. Три способа — с разной ценой и разным уровнем риска.

Общие требования к заёмщику одинаковы для всех трёх вариантов: стабильный подтверждённый доход, чистая кредитная история (просрочки свыше 30 дней за последний год — почти гарантированный отказ), возраст от 21 до 65 лет на момент окончания кредита. А вот дальше пути расходятся.

Как использовать маткапитал вместо первоначального взноса?

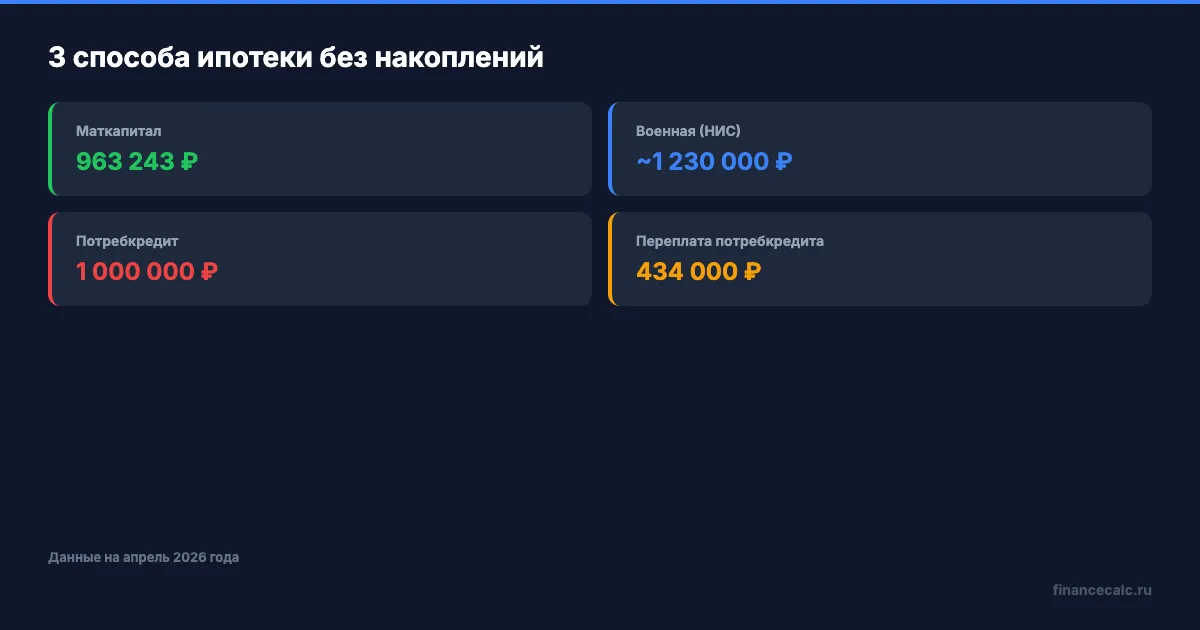

Самый выгодный вариант. Материнский капитал с 1 февраля 2026 года: 728 922 ₽ на первого ребёнка, 963 243 ₽ на второго (если ранее сертификат не оформлялся), доплата за второго — 234 321 ₽.

Представьте: у вас двое детей, вы хотите купить двухкомнатную квартиру за 5 000 000 ₽. Маткапитал — 963 243 ₽, это уже 19,3% стоимости. До минимальных 20% нужно доплатить всего 37 000 ₽ из своих денег. Подаёте заявку на семейную ипотеку под 6% — и платёж составляет около 28 900 ₽ в месяц. Та же квартира по рыночной ипотеке под 20,5% обойдётся в 71 500 ₽ ежемесячно. Каждый месяц вы экономите 42 600 ₽.

Как думаете, почему банк на первой консультации не предлагает именно эту комбинацию — маткапитал плюс семейная ипотека?

Что нужно знать:

- Сертификат можно использовать сразу после рождения ребёнка — ждать три года не нужно

- Жильё оформляется в долевую собственность всех членов семьи, включая детей

- С 1 февраля 2026 — только одна льготная ипотека на семью (супруги обязаны быть созаёмщиками)

- Маткапитал нельзя направить на покупку у близких родственников

- Лимит семейной ипотеки: 12 млн ₽ для Москвы и Петербурга, 6 млн ₽ для остальных регионов

Некоторые банки требуют, чтобы помимо маткапитала у вас были собственные средства — обычно 10–15% от размера взноса. Уточняйте в конкретном банке: Сбер и ДомРФ принимают маткапитал как 100% взноса, у других условия могут отличаться.

Рассчитать точный платёж с учётом маткапитала — на калькуляторе маткапитала. Подробнее о размерах — в статье про маткапитал на жильё. Новые правила семейной ипотеки — в отдельном разборе.

Кому доступна военная ипотека без личных вложений?

Военная ипотека — единственная программа, где государство берёт на себя и взнос, и ежемесячные платежи. Из кармана заёмщика — ноль рублей.

Через три года участия в накопительно-ипотечной системе (НИС) на счёте военнослужащего копится около 1 230 000 ₽. Этого хватает на первоначальный взнос для квартиры стоимостью до 6 000 000 ₽. Ежегодный взнос государства в 2026 году — 411 185 ₽, ежемесячно на погашение ипотеки идёт ~34 265 ₽.

Это не мелочь — это 411 000 ₽ в год, за которые государство целиком оплачивает вашу квартиру. Ни один другой способ не даёт такого результата.

А знаете ли вы, что участники СВО могут использовать накопления НИС без трёхлетнего ожидания — сразу после включения в реестр?

Кто имеет право: офицеры, прапорщики, контрактники (после 3 лет), выпускники военных вузов. Программа действует для покупки квартиры, дома, таунхауса — на первичном и вторичном рынке.

Ограничение очевидное: программа только для военнослужащих по контракту. Но если вы или супруг служит — это лучший из трёх вариантов. При увольнении по льготным основаниям (выслуга 20+ лет, ОШМ, состояние здоровья) накопления остаются. При увольнении без льготных оснований до 20 лет — придётся вернуть всё государству.

Подробности — в разборе военной ипотеки.

Стоит ли брать потребкредит на первоначальный взнос?

Формально можно. Практически — рискованно.

Потребительский кредит 1 000 000 ₽ под 25% на 3 года — это 39 800 ₽ в месяц. Плюс ипотека 4 000 000 ₽ под 20,5% — ещё 69 500 ₽. Итого первые три года вы платите 109 300 ₽ ежемесячно.

Что бы вы сделали с этими деньгами, если бы не отдавали их двум банкам одновременно? На 109 000 ₽ в месяц можно арендовать двухкомнатную квартиру в Москве и ещё откладывать 40 000 ₽ на нормальный взнос.

Три подводных камня:

- Банк видит долговую нагрузку. Если платежи превышают 50% дохода — в ипотеке откажут. Для одобрения нужен доход от 220 000 ₽ «белыми»

- Переплата по потребкредиту — около 434 000 ₽ за три года. Эти деньги не уменьшают ипотечный долг — они просто исчезают

- С марта 2026 ЦБ обязал банки верифицировать доходы заёмщиков — «серые» справки работают всё хуже

Когда потребкредит имеет смысл? Только если до 20% не хватает 100–200 тысяч. Тогда переплата минимальна, а двойная нагрузка длится полгода, не три года. Проще говоря, потребкредит — это экстренный докрут до минимального взноса, а не замена государственных программ.

Ещё один нюанс: некоторые банки в анкете спрашивают, откуда деньги на первоначальный взнос. Если увидят свежий потребкредит в кредитной истории — могут отказать или повысить ставку. Между оформлением потребкредита и подачей заявки на ипотеку должно пройти хотя бы 2–3 месяца.

Сколько стоит каждый из трёх способов — в реальных цифрах?

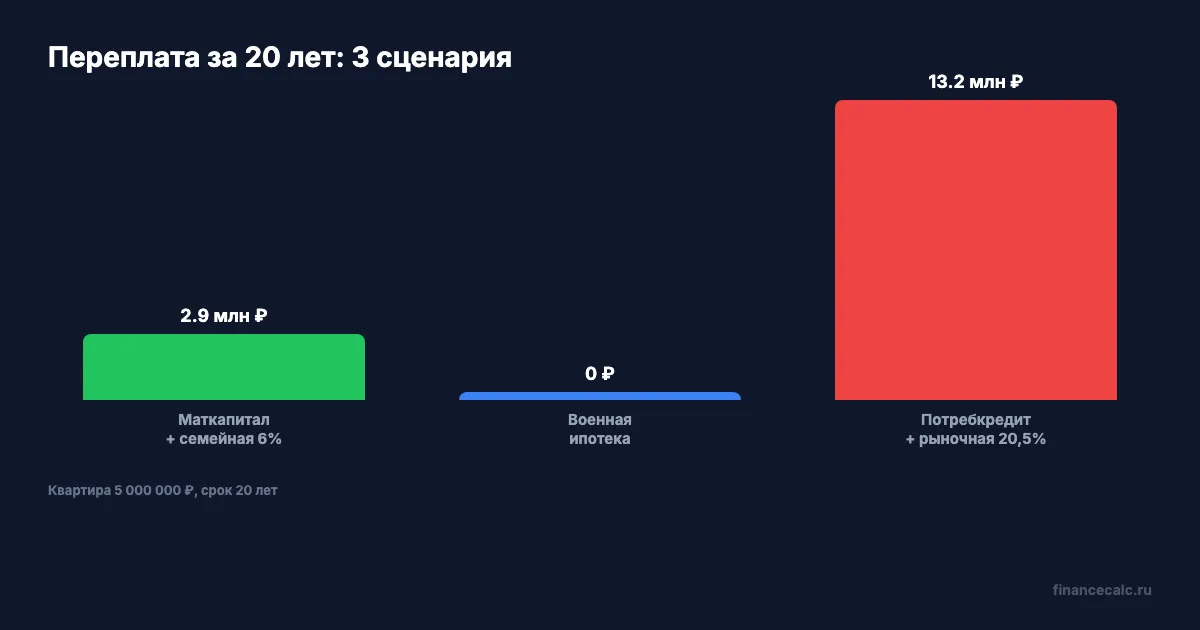

Сравниваем для квартиры за 5 000 000 ₽ на 20 лет. Все способы — без собственных накоплений:

| Маткапитал + семейная 6% | Военная ипотека | Потребкредит + рыночная 20,5% | |

|---|---|---|---|

| Источник взноса | 963 243 ₽ (маткапитал) | ~1 230 000 ₽ (НИС) | 1 000 000 ₽ (кредит 25%) |

| Сумма ипотеки | 4 037 000 ₽ | 3 770 000 ₽ | 4 000 000 ₽ |

| Платёж в месяц | 28 900 ₽ | 0 ₽ (платит государство) | 109 300 ₽ первые 3 года |

| Переплата за весь срок | ~2 900 000 ₽ | 0 ₽ | ~13 200 000 ₽ |

Посчитайте свою ситуацию — цифры могут удивить. Разница между маткапиталом и потребкредитом — больше 10 000 000 ₽. Даже если у вас нет права на семейную ипотеку, один только выбор маткапитала вместо потребкредита на взнос экономит сотни тысяч на процентах.

Мы рекомендуем начинать с проверки: имеете ли вы право на маткапитал и семейную ипотеку. Если да — вопрос с первоначальным взносом решён без единого рубля из своих денег. Проверьте свой вариант на ипотечном калькуляторе.

На какие ошибки стоит обратить внимание?

Программы «без ПВ» от застройщиков. Застройщик вносит банку 20% за вас, но завышает стоимость квартиры на те же 20%. Фактически вы берёте ипотеку на полную рыночную цену — без скидки и без выбора. Ставка при этом рыночная. Сколько таких предложений прикрывается маркетинговой обёрткой «ипотека 0%»?

Забывают про 450 000 ₽ на ипотеку для многодетных. Программа по ФЗ-157 продлена до 31 декабря 2030 года. Если у вас третий ребёнок родился с 2019 года — государство погасит 450 000 ₽ вашего ипотечного долга. Эти деньги можно сочетать с маткапиталом: итого до 1 413 243 ₽ от государства.

Не считают страховку. При ипотеке без первоначального взноса или с минимальным взносом банк почти всегда требует расширенную страховку — жизни, здоровья и титула. Это 0,5–1,5% от суммы кредита ежегодно. Для ипотеки 4 000 000 ₽ — до 60 000 ₽ в год, которые легко забыть при подсчёте расходов.

Не сравнивают итоговую переплату. Разница в 2% годовых при кредите на 20 лет превращается в миллионы. На наш взгляд, начинать стоит не с выбора банка, а с выбора программы — именно она определяет 80% вашей переплаты. Сравните условия минимум трёх банков — ставки по одной и той же программе могут отличаться на 0,5–1%.

Скачайте чек-лист документов для ипотеки, чтобы ничего не забыть при подаче заявки.

Как думаете — при рыночной ставке 20% вообще есть смысл брать ипотеку без льготной программы, или лучше копить на взнос и ждать снижения ставок? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро выйдет подробный гайд по ипотечному калькулятору: как за 1 минуту рассчитать платёж и понять, какой вариант выгоднее для вашей ситуации.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.