Прогрессивная шкала НДФЛ 2026: 5 ставок от 13% до 22% — считаем, сколько вы платите

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Вы получили расчётный листок и заметили, что НДФЛ внезапно стал больше? Или слышали про «новую шкалу» и не понимаете, коснётся ли она вас? С 1 января 2026 года в России работает пятиступенчатая прогрессивная шкала НДФЛ — и большинство людей до сих пор не знают, сколько именно они платят.

Что изменилось с 2026 года — и почему это важно именно вам?

Плоская ставка 13%, которая работала с 2001 года, ушла в прошлое. Теперь чем выше доход — тем выше ставка. Но важно понять главное: налог не пересчитывается на весь доход, а применяется только к той части, которая попала в конкретный диапазон. Это называется предельная ставка, и именно здесь большинство людей совершают ошибку в расчётах.

Вот актуальная шкала:

| Годовой доход | Ставка НДФЛ |

|---|---|

| До 2 400 000 ₽ | 13% |

| От 2 400 001 до 5 000 000 ₽ | 15% |

| От 5 000 001 до 20 000 000 ₽ | 18% |

| От 20 000 001 до 50 000 000 ₽ | 20% |

| Свыше 50 000 000 ₽ | 22% |

Вдумайтесь: порог в 2,4 млн рублей в год — это ровно 200 000 рублей в месяц. То есть повышение ставки касается не только топ-менеджеров и предпринимателей, но и вполне обычных специалистов в крупных городах.

Как считать налог правильно — почему нельзя просто умножить зарплату на ставку?

Представьте: вы получаете 250 000 ₽ в месяц. Коллега говорит: «Ты теперь платишь 15%». И вы мысленно прикидываете: 250 000 × 15% = 37 500 ₽. Но это неверно.

Правило простое: каждая ставка применяется только к «своей» части дохода. С первых 200 000 ₽/мес вы всё равно платите 13%. Повышенная ставка работает лишь с суммы превышения.

Разберём три реальных примера.

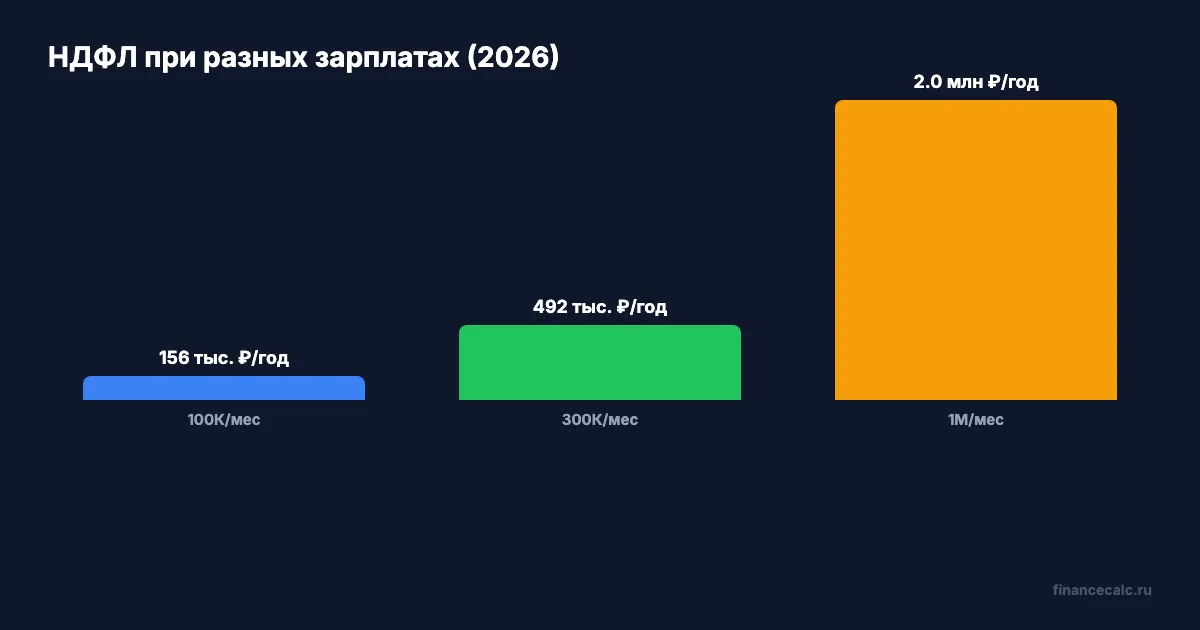

Зарплата 100 000 ₽/месяц

Годовой доход: 1 200 000 ₽ — полностью в первой ступени.

- НДФЛ: 1 200 000 × 13% = 156 000 ₽/год (13 000 ₽/мес)

- На руки: 87 000 ₽/мес

Для вас ничего не изменилось по сравнению с 2024 годом.

Зарплата 300 000 ₽/месяц

Годовой доход: 3 600 000 ₽ — затрагивает две ступени.

- Первая ступень: 2 400 000 × 13% = 312 000 ₽

- Вторая ступень: (3 600 000 − 2 400 000) × 15% = 1 200 000 × 15% = 180 000 ₽

- Итого НДФЛ: 492 000 ₽/год (41 000 ₽/мес)

- На руки: ~259 000 ₽/мес

Средняя эффективная ставка — 13,67%, а не 15%. Разница с плоской ставкой 13% — всего 24 000 ₽ в год.

Зарплата 1 000 000 ₽/месяц

Годовой доход: 12 000 000 ₽ — три ступени.

- Первая: 2 400 000 × 13% = 312 000 ₽

- Вторая: 2 600 000 × 15% = 390 000 ₽

- Третья: (12 000 000 − 5 000 000) × 18% = 7 000 000 × 18% = 1 260 000 ₽

- Итого НДФЛ: 1 962 000 ₽/год (~163 500 ₽/мес)

- На руки: ~836 500 ₽/мес

Эффективная ставка — 16,35%, хотя предельная — 18%.

Кто считает и платит налог — вы или работодатель?

Если вы работаете по трудовому договору, налоговым агентом выступает работодатель: он сам считает, удерживает и перечисляет НДФЛ. Вы получаете уже «чистую» сумму.

Но есть нюанс: если вы работаете у нескольких работодателей или получаете доходы из разных источников (аренда, дивиденды, фриланс), каждый источник считает налог независимо. По итогам года налоговая может доначислить разницу — именно поэтому декларация 3-НДФЛ в апреле иногда преподносит неприятные сюрпризы.

Вдумайтесь: два работодателя, каждый платит вам по 150 000 ₽/мес. Каждый из них считает налог отдельно и видит доход ниже 2,4 млн. Но в сумме ваш годовой доход — 3 600 000 ₽, и вы должны были заплатить 15% с превышения. Разницу придётся доплатить самостоятельно.

Есть ли льготы — кому снизят налог?

Да, и важная: с июня 2026 года семьи с тремя и более детьми получают налоговый кешбэк — эффективная ставка НДФЛ для них снижается до 6%. Это существенная мера поддержки многодетных.

Также продолжают действовать стандартные налоговые вычеты — они уменьшают налогооблагаемую базу:

- Социальный вычет (лечение, обучение, фитнес): до 150 000 ₽ в год

- Имущественный вычет при покупке жилья: до 260 000 ₽ (возврат)

- Инвестиционный вычет по ИИС-3

Вычеты позволяют вернуть уже уплаченный налог. Посчитать, сколько именно вы можете вернуть, поможет калькулятор налогового вычета — введите свой доход и вид расходов, получите точную сумму.

Нужно ли что-то делать прямо сейчас?

Если вы наёмный сотрудник с одним работодателем — скорее всего, ничего. Бухгалтерия всё считает автоматически.

Если у вас несколько источников дохода — проверьте, не окажетесь ли вы в зоне доначисления по итогам года. Лучше это сделать сейчас, чем получить уведомление от налоговой в апреле 2027-го.

Вдумайтесь: разница между «всё посчитает работодатель» и «я должен был подать декларацию» может стоить десятки тысяч рублей штрафа и пеней.

А вы уже пересчитали свой реальный НДФЛ по новой шкале? Напишите в комментариях: ваш налог вырос, остался прежним или вы вообще не заметили изменений — интересно собрать живую статистику.

Хотите разбор другой налоговой темы — например, как работает вычет за лечение или обучение детей? Напишите, и мы разберём в следующем материале.

Если хотите вернуть часть уплаченного налога — рассчитайте вычет прямо сейчас: это занимает меньше минуты.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Заявление на 70 000 ₽: почему 10 дней могут стать 35 рабочих

СФР рассматривает заявление на ежегодную семейную выплату 10 рабочих дней, но при запросе сведений и перечислении денег ожидание может растянуться до 35 рабочих дней.

Семейная выплата 70 000 ₽: как проверить право при алиментном долге

Ежегодная семейная выплата с 2026 года возвращает НДФЛ до 6%, но задолженность по алиментам может закрыть право на деньги.

Сотрудник из ЕАЭС с зарплатой 250 000 ₽: почему НДФЛ 402 000 ₽, а не 390 000 ₽

С 2026 года к трудовым доходам налоговых резидентов ЕАЭС применяется прогрессивная шкала НДФЛ: пример с зарплатой 250 000 ₽ в месяц.