Ипотека погашена, а обременение осталось: 4 проверки записи ЕГРН

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Ипотека погашена, а обременение осталось в выписке ЕГРН? Это не всегда значит, что банк удерживает квартиру. Возможны разные причины: заявление не ушло, закладная не закрыта или собственник смотрит старую выписку.

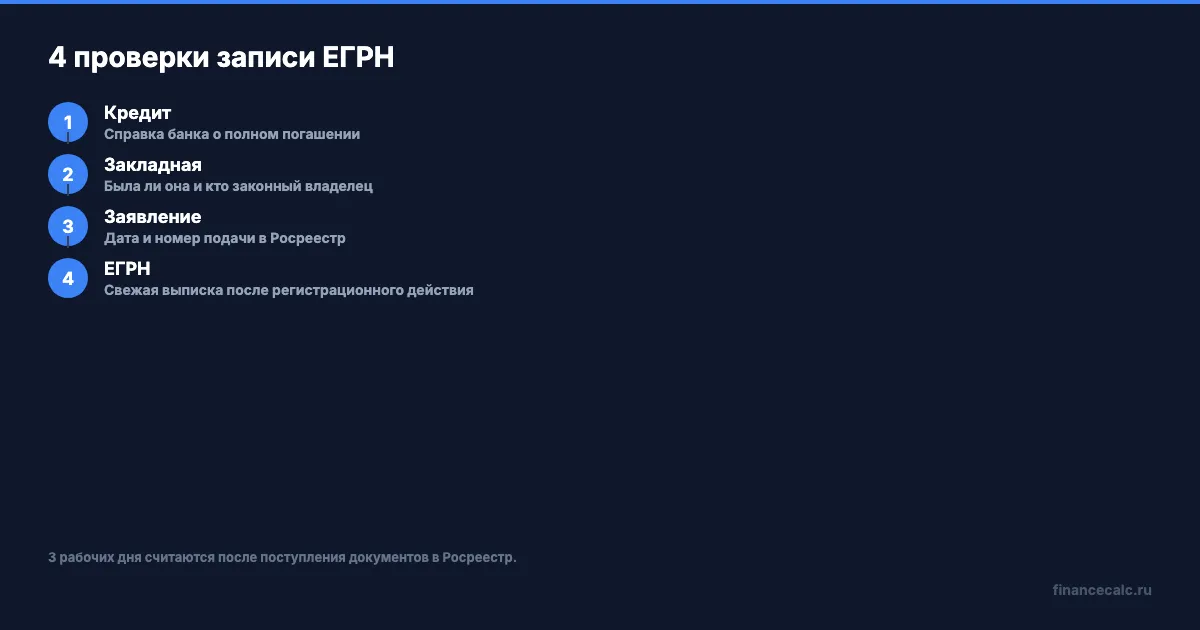

Проверять стоит не эмоцию “я всё выплатил”, а цепочку из 4 звеньев: справку банка, закладную, заявление на погашение записи и свежую выписку ЕГРН.

Какие 4 проверки сделать в первую очередь?

Первая проверка - закрыт ли кредит в банке. Нужна справка или иной банковский документ, где видно, что обязательства по ипотечному договору исполнены. СМС “кредит закрыт” полезна, но для спора слабее официальной справки.

Вторая проверка - была ли закладная. Закладная подтверждает права кредитора по ипотеке. Если она выпускалась, для погашения регистрационной записи нужны действия законного владельца закладной или документарная закладная с отметкой о полном исполнении обязательства.

Третья проверка - подано ли заявление в Росреестр. По закону об ипотеке запись обычно погашается в течение 3 рабочих дней с момента поступления нужных документов в орган регистрации прав. Отсчёт идёт не от последнего платежа по кредиту, а от поступления документов.

Четвёртая проверка - свежая выписка ЕГРН. Старый файл мог быть заказан до погашения записи. Смотрите раздел об ограничениях и обременениях, а не только статус кредита в банковском приложении.

Сравнивайте документы по одному и тому же объекту: кадастровому номеру, адресу и разделу об ограничениях. Сохраните новый файл вместе с датой его формирования и номером запроса. Тогда в переписке с банком или Росреестром будет видно, какую именно запись вы проверяли и после какого регистрационного действия получили сведения.

Почему банк закрыл кредит, но запись ещё видна?

У кредита и у записи в ЕГРН разные контуры. Кредит закрывается в банке, а обременение снимается через государственную регистрацию. Между этими событиями может быть задержка: банк готовит документы, электронная закладная проходит через депозитарий, заявление ещё не поступило или Росреестр пока не внёс изменение.

Если закладная не выдавалась, запись может погашаться по совместному заявлению собственника и банка либо по заявлению залогодержателя. Если закладная была, закон об ипотеке перечисляет отдельные варианты: совместное заявление с представлением закладной или выписки по счёту депо, заявление законного владельца закладной, либо заявление собственника с документарной закладной, где есть отметка о полном исполнении.

Есть и судебный путь. Он нужен не в обычной ситуации, а когда залогодержатель не действует, ликвидирован, спорит с прекращением ипотеки или документы нельзя собрать обычным способом. В нормальном маршруте сначала запрашивают банк и Росреестр, а не бегут в суд.

Как понять, что дело в закладной?

Начните с вопроса банку: выдавалась ли по вашей ипотеке закладная, и если да, какая именно - документарная или электронная. Это не формальность. От ответа зависит, кто должен подать документы и какие подтверждения нужны Росреестру.

При документарной закладной ищите отметку владельца закладной о полном исполнении обязательства. В законе об ипотеке прямо указано, что такая отметка должна содержать слова о полном исполнении и дату исполнения; если владельцем закладной выступает юридическое лицо, отметка удостоверяется подписью и печатью при её наличии.

При электронной закладной обычно важна выписка по счёту депо или действия законного владельца закладной. Заёмщик может не видеть всю техническую цепочку, поэтому лучше просить банк не “снять обременение когда-нибудь”, а дать письменный статус: закладная погашена, заявление подано, регистрационная запись ожидает погашения.

Если банк говорит, что “всё отправлено”, просите дату отправки и номер заявления или обращения. Без этих данных вы не сможете нормально проверить статус в Росреестре или МФЦ.

Практический вопрос звучит так: “Какая закладная была по моему кредиту и какое действие уже выполнено для погашения записи?” Такой запрос лучше общей просьбы “уберите обременение”, потому что банк должен ответить по конкретному маршруту.

Когда 3 рабочих дня уже прошли, а обременение осталось?

3 рабочих дня считаются после поступления документов в Росреестр. Если последний платёж был в понедельник, а банк подал заявление только через неделю, срок Росреестра не нарушен в день закрытия кредита.

Рабочий порядок такой. Сначала получите от банка подтверждение закрытия кредита и статус закладной. Затем уточните, подано ли заявление на погашение регистрационной записи. Потом проверьте статус заявления через Росреестр, МФЦ или канал, которым подавались документы. И только после этого заказывайте свежую выписку ЕГРН.

Не путайте уведомление банка и результат в реестре. Банк может закрыть кредит и даже отправить документы, но пока запись не погашена в ЕГРН, при продаже или рефинансировании квартиры покупатель, нотариус или новый банк увидят ограничение.

Если заявление подано, срок прошёл, а свежая выписка всё ещё показывает ипотеку, просите Росреестр или МФЦ дать письменный статус: документы на рассмотрении, принято решение о погашении, приостановка, отказ или требуются дополнительные действия. Именно эта формулировка покажет, где остановился процесс.

Что делать, если банк молчит или не подаёт документы?

Сначала зафиксируйте письменный запрос в банк. В нём нужны 4 пункта: подтвердить полное погашение кредита, указать наличие и тип закладной, сообщить дату подачи заявления в Росреестр, предоставить номер заявления или причину, почему заявление не подано.

Если банк отвечает устно, продублируйте через чат, электронную почту или офис с отметкой о принятии. Для дальнейшего спора важна не фраза менеджера, а след: дата запроса, содержание вопроса и официальный ответ.

Если банк признаёт, что заявление ещё не подано, попросите срок и ответственного каналом, который можно сохранить. Если банк утверждает, что заявление подано, но выписка ЕГРН не изменилась, проверяйте номер заявления в Росреестре.

При отказе или затяжке можно жаловаться по банковской линии и параллельно готовить обращение в Росреестр с приложением документов. Судебное требование о прекращении обременения имеет смысл, когда обычный документальный маршрут заблокирован: залогодержатель не действует, права по закладной спорные или Росреестр не может погасить запись без решения.

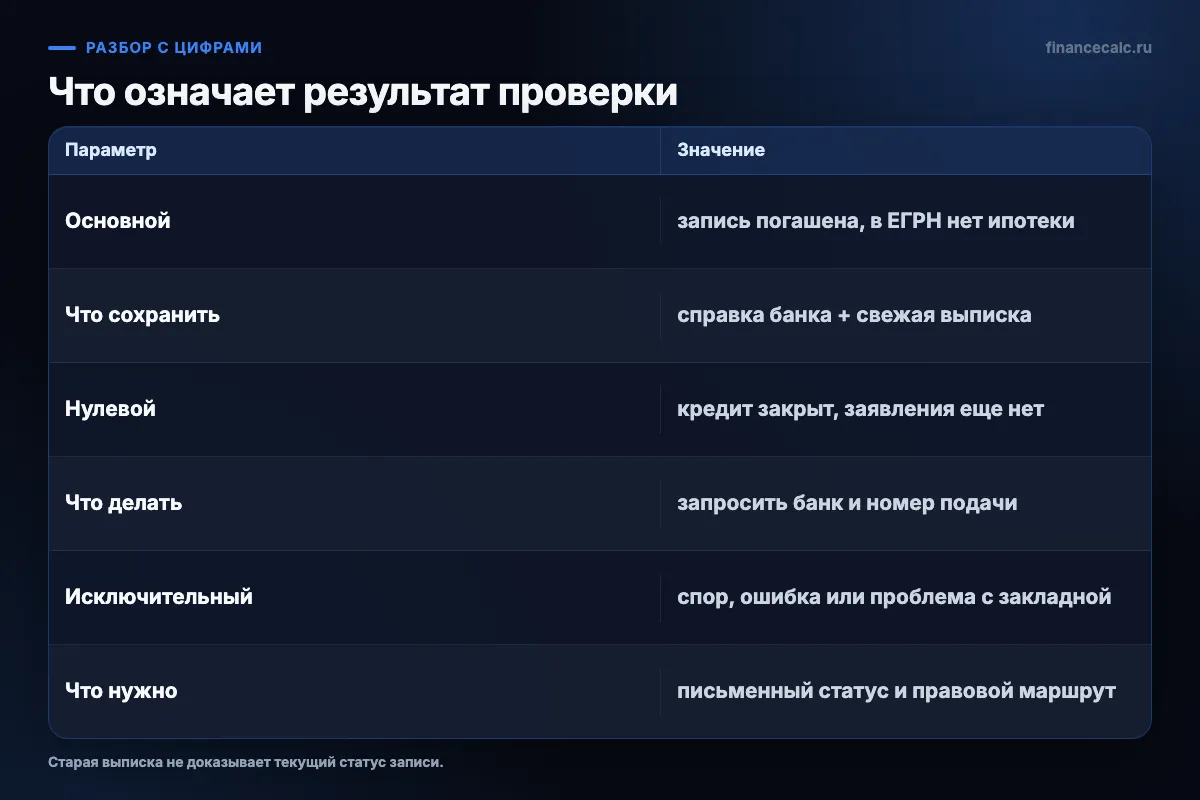

Какие сценарии бывают после проверки?

Основной сценарий самый спокойный: кредит закрыт, закладная урегулирована, заявление поступило, запись гасится, а новая выписка ЕГРН уже не показывает ипотеку. В этом случае сохраните свежую выписку и банковскую справку в одной папке с документами на квартиру.

Нулевой сценарий: кредит закрыт, но заявления ещё нет. Тогда обременение в ЕГРН не исчезнет само по себе только потому, что вы внесли последний платёж. Нужны действия банка, владельца закладной, собственника или совместная подача документов в зависимости от вашей схемы.

Исключительный сценарий: запись не гасится из-за ошибки, спора, ликвидации залогодержателя или отсутствия нужной закладной. Здесь уже важны письменные отказы и статусы. Они показывают, какой документ нужен дальше: заявление банка, подтверждение владельца закладной, решение суда или исправление реестровой ошибки.

Есть и бытовой сценарий, который часто выглядит страшнее, чем есть: вы смотрите неактуальную выписку. Поэтому не делайте вывод по файлу месячной давности. Сначала проверьте дату выписки и только потом спорьте с банком или Росреестром.

Как не потерять время перед продажей или рефинансированием?

Если вы планируете продавать квартиру, закладывайте запас. Покупатель и его банк будут смотреть ЕГРН, а не вашу уверенность, что ипотека закрыта. Пока запись висит, сделка может тормозить.

Перед новым кредитом проверьте бюджет на ипотечном калькуляторе, но юридическую часть отделяйте от расчёта платежа. Калькулятор покажет будущую нагрузку, а ЕГРН покажет, готов ли объект к новой сделке без старого залога.

Хороший минимальный набор перед сделкой: справка банка о закрытии кредита, документ или статус по закладной, номер заявления на погашение записи, свежая выписка ЕГРН после регистрационного действия. Если хотя бы одного элемента нет, проговорите риск с покупателем, новым банком или юристом заранее.

Расчётов с деньгами в этой статье нет, потому что главный риск здесь не в переплате, а в статусе права. Но цена задержки реальна: сорванный аванс, перенос сделки или отказ нового банка рассматривать объект до снятия старого обременения.

Что сделать прямо сейчас

Откройте банковские документы и выписку ЕГРН. Сверьте 4 пункта: кредит закрыт, закладная понятна, заявление в Росреестр подано, выписка заказана после предполагаемого погашения записи.

Если запись всё ещё есть, не спорьте общими словами. Напишите банку точный запрос: когда закрыт кредит, какая закладная была оформлена, когда и под каким номером подано заявление на погашение регистрационной записи. После ответа закажите свежую выписку ЕГРН и сравните раздел об ограничениях.

У вас после закрытия ипотеки обременение исчезло само или пришлось напоминать банку? Напишите, на каком звене цепочка остановилась: справка, закладная, заявление или выписка ЕГРН.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.