Досрочный платёж прошёл, но срок не сократился: 5 данных для проверки

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Досрочный платёж прошёл, но срок не сократился? Это не всегда ошибка банка. Часто деньги действительно ушли в погашение долга, а график пересчитали по другому варианту: снизили ежемесячный платёж, оставив конечную дату почти прежней.

В такой ситуации не спорьте с приложением на эмоциях. Откройте новый график и документы по операции, затем проверьте 5 данных: заявление, дату списания, остаток долга, способ пересчёта и число оставшихся платежей.

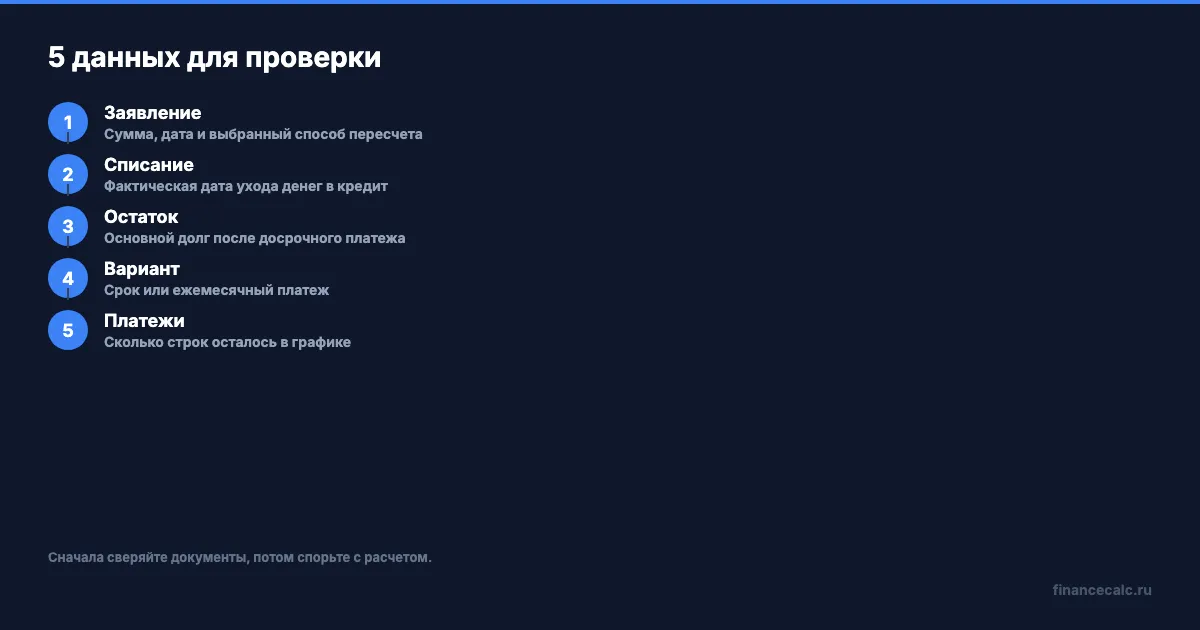

Какие 5 данных проверить первыми?

Первый документ — заявление на досрочное погашение. В нём должны быть сумма, дата и выбранный вариант пересчёта. Если заявление было только “пополнить кредитный счёт”, банк мог списать очередной платёж, а не провести частичное досрочное погашение.

Вторая строка - дата фактического списания. Деньги могли лежать на счёте несколько дней до плановой даты, а проценты за эти дни начислялись по старому остатку.

Третья строка - остаток основного долга после списания. Именно она показывает, ушла ли досрочная сумма в тело кредита. Если долг уменьшился на сумму досрочного платежа минус текущие проценты, платёж прошёл по смыслу.

Четвёртая строка - новый ежемесячный платёж. Если он снизился, но дата окончания кредита не изменилась, значит выбран вариант “уменьшить платёж”. Это законный результат, но он не совпадает с ожиданием “сократить срок”.

Пятая строка - количество оставшихся платежей. Иногда срок не меняется в годах на главном экране, но в подробном графике исчезают 1-2 последних платежа. Поэтому смотрите не только крупную дату, а весь список будущих списаний.

Почему срок мог не сократиться, хотя деньги списали?

У частичного досрочного погашения обычно два результата. Первый - уменьшить срок кредита: платёж остаётся прежним, зато последних платежей становится меньше. Второй - уменьшить ежемесячный платёж: срок остаётся прежним, зато нагрузка на бюджет падает.

Если по-простому, банк не угадывает, что вам выгоднее. Он применяет тот вариант, который указан в заявлении или выбран в приложении. У некоторых банков по умолчанию стоит снижение платежа. Человек нажимает “подтвердить”, видит списание и только потом замечает, что срок не изменился.

Законная рамка здесь такая: кредитор должен принять досрочный возврат потребительского кредита или его части, если заёмщик уведомил его способом из договора. Общий срок уведомления - не менее 30 календарных дней, если договор не даёт более короткий срок. За сам досрочный возврат комиссия не предусмотрена, кроме процентов за фактическое время пользования деньгами.

Есть исключение для первых дней после получения кредита. По потребительскому кредиту можно вернуть сумму или её часть без предварительного уведомления в течение 14 календарных дней, а по целевому кредиту - в течение 30 календарных дней. Но если кредит уже обычный действующий, смотрите порядок из договора и заявления.

Как быстро понять, что выбрали уменьшение платежа?

Возьмём нейтральный пример. Кредит - 600 000 ₽ под 22% годовых на 36 месяцев. Через 6 месяцев остаток основного долга по графику около 525 157 ₽. Вы внесли досрочно 100 000 ₽, и долг стал около 425 157 ₽.

Если выбран вариант “уменьшить платёж”, оставшийся срок сохраняется: 30 месяцев. Платёж снижается примерно с 22 914 ₽ до 18 551 ₽. Разница в бюджете - 22 914 - 18 551 = 4 363 ₽ в месяц.

Если выбран вариант “уменьшить срок”, платёж остаётся около 22 914 ₽, а оставшийся срок сокращается примерно с 30 до 23 месяцев. Разница - 30 - 23 = 7 месяцев.

Оба результата выглядят как досрочное погашение. Но в первом варианте вы видите облегчение в ежемесячной сумме, а во втором - более раннее закрытие кредита. Поэтому фраза “срок не сократился” сама по себе ещё не доказывает ошибку.

Чтобы не гадать, пересчитайте оба сценария в калькуляторе досрочного погашения. А если хотите сверить базовый платёж и остаток по кредиту, используйте кредитный калькулятор и сравните его с графиком банка.

Что делать, если в заявлении был выбран срок?

Тогда проверка становится жёстче. Сначала сохраните три документа: заявление на досрочное погашение, выписку по счёту с датой списания и новый график платежей. Скриншот главного экрана приложения слабее, чем PDF или банковская выписка.

Потом сравните формулировку заявления. Вам нужна строка вроде “уменьшение срока кредита”, “сокращение срока” или похожее название в интерфейсе банка. Если написано “изменение размера платежа” или выбран вариант без уточнения, банк может считать, что клиент согласился на снижение платежа.

Следующий шаг - письменный запрос в банк. Формулировка должна быть короткой: “Прошу объяснить порядок пересчёта графика после частичного досрочного погашения от такой-то даты на такую-то сумму. В заявлении выбран способ уменьшения срока. Прошу предоставить расчёт остатка основного долга, процентов за период и нового количества платежей”.

Если банк отвечает, что срок не меняется из-за условий договора, просите ссылку на конкретный пункт договора и норму закона. Для потребительского кредита комиссия за досрочный возврат не должна прятаться под “платный пересчёт графика”.

Какие документы помогут доказать выбранный вариант?

Самый слабый аргумент - “я думал, что выбрал срок”. Самый сильный - файл заявления, где выбран срок, плюс выписка, где видна дата списания, плюс новый график, где срок не изменился. Эти три документа показывают не эмоцию, а цепочку событий.

Проверьте, как банк называет операцию. В одном приложении это может быть “досрочное погашение”, в другом - “частичное погашение”, в третьем - “внести сумму сверх платежа”. Название само по себе не важно. Важно, есть ли внутри операции выбор результата: сократить срок или уменьшить платёж.

Если заявление оформлялось в отделении, попросите копию с отметкой банка. Если через приложение - сохраните PDF, пуш-уведомление, сообщение в чате или экран с деталями операции. Лучше иметь документ, который показывает не только сумму, но и способ пересчёта.

Отдельно сохраните выписку по кредитному счёту. В ней видно, что произошло в день списания: какая сумма ушла на проценты, какая - на основной долг, не было ли очередного обязательного платежа рядом с досрочным. Иногда спор исчезает именно здесь: читатель думал, что вся сумма ушла в тело кредита, а часть закрыла проценты текущего периода.

Новый график просите в полном виде, а не только “следующий платёж”. Нужны даты будущих списаний, сумма платежа, проценты и основной долг по строкам. Если банк даёт только краткую версию в приложении, запросите детализированный график через чат или отделение.

Наша позиция простая: без графика после операции спорить почти бесполезно. До операции калькулятор показывает ожидаемый результат. После операции документы показывают, как банк реально применил заявление.

Когда нулевой результат не ошибка?

Нулевой результат возможен, если сумма досрочного платежа оказалась маленькой относительно остатка и срока. Например, при большом кредите доплата в 1 000-2 000 ₽ может снизить последний платёж, но не убрать целый месяц из графика. В интерфейсе это выглядит так, будто срок не изменился.

Ещё одна причина - проценты текущего периода. Если вы внесли деньги между платёжными датами, часть списания может закрыть начисленные проценты, а на основной долг уйдёт меньше, чем вы ожидали.

Третий вариант - просрочка или неоплаченный обязательный платёж. В этом случае банк сначала закрывает текущие обязательства, а уже остаток направляет на досрочное погашение. Для читателя это неприятно, но логика графика становится понятной после выписки.

На наш взгляд, спорить стоит не из-за самой даты окончания, а из-за расхождения документов. Если заявление говорит “уменьшить срок”, деньги списаны, просрочки нет, а график показывает только снижение платежа, это уже повод требовать письменный перерасчёт.

Как не повторить ошибку при следующем платеже?

Перед новой досрочкой сделайте маленький контрольный ритуал. Сначала посчитайте оба варианта в калькуляторе: снижение платежа и сокращение срока. Потом откройте банковское приложение и сравните, совпадают ли слова банка с вашим выбором. Если интерфейс не показывает вариант пересчёта явно, лучше написать в чат до подтверждения операции.

Не держите досрочную сумму на кредитном счёте “просто так”. Для банка это может быть обычное пополнение, а не распоряжение изменить график. Деньги должны быть связаны с заявлением на досрочное погашение.

После списания не ограничивайтесь уведомлением “операция выполнена”. Оно подтверждает движение денег, но не подтверждает способ пересчёта. Нужен новый график. Если график не появился, запросите его письменно и укажите дату операции.

Есть и бытовой тест. Если после досрочки ежемесячный платёж заметно снизился, а число строк в графике осталось тем же, почти наверняка выбран вариант снижения платежа. Если платёж тот же, но последние строки исчезли, выбран срок. Если не изменилось ни то, ни другое, смотрите выписку: возможно, сумма закрыла проценты, просрочку или последний небольшой остаток.

Такой порядок занимает больше времени, чем просто нажать кнопку. Зато он экономит главный ресурс - спокойствие. Вы заранее знаете, какой результат ждёте, и можете проверить его по документам, а не по ощущениям.

Что сделать прямо сейчас

Откройте новый график и выписку за дату списания. Сверьте 5 данных: заявление, дату, остаток долга, способ пересчёта и число оставшихся платежей. Затем прогоните те же вводные через калькулятор досрочного погашения: один раз с уменьшением платежа, второй раз с уменьшением срока.

Расчёт в статье приведён для примера. Точные условия, дату списания и порядок пересчёта смотрите в вашем договоре и письменном ответе банка.

У вас после досрочного платежа уменьшился срок или только платёж? Напишите, какая строка в новом графике оказалась самой непонятной: заявление, дата списания, остаток долга, способ пересчёта или число платежей.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Досрочное погашение: 5 ловушек банка, которые съедают 30 000 ₽ экономии

5 ловушек при досрочном погашении кредита 2026: уведомление 30 дней, страховка, пересчёт остатка, стратегия срок/платёж. Разница до 30 000 ₽.

Банк молчит про это: один платёж экономит 152 000 рублей

Один досрочный платёж по кредиту экономит до 152 000 руб. Два способа, разница 56 000 руб. между ними — пошаговая инструкция с калькулятором.

Доход 87 000 ₽ за 3,34 месяца: почему банк увидит 26 048 ₽

В разъяснении Банка России по ПДН есть пример неполного месяца: 78 300 ₽ + 8 700 ₽ делят на 3,34.