ИИС-3 для детей: новые правила и вычет 500 000 ₽ на родителя

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Почему никто не говорит про детский ИИС-3? Родитель открывает счёт на ребёнка — и получает налоговый вычет с базы 500 000 рублей, а не 400 000, как при обычном ИИС-3. На семью с двумя работающими родителями это 130 000 рублей возврата в год — только за факт существования счёта. При этом дивиденды можно выводить без закрытия. Рассчитайте потенциальную выгоду в калькуляторе налогового вычета.

Что вообще такое детский ИИС-3 и чем он отличается от обычного?

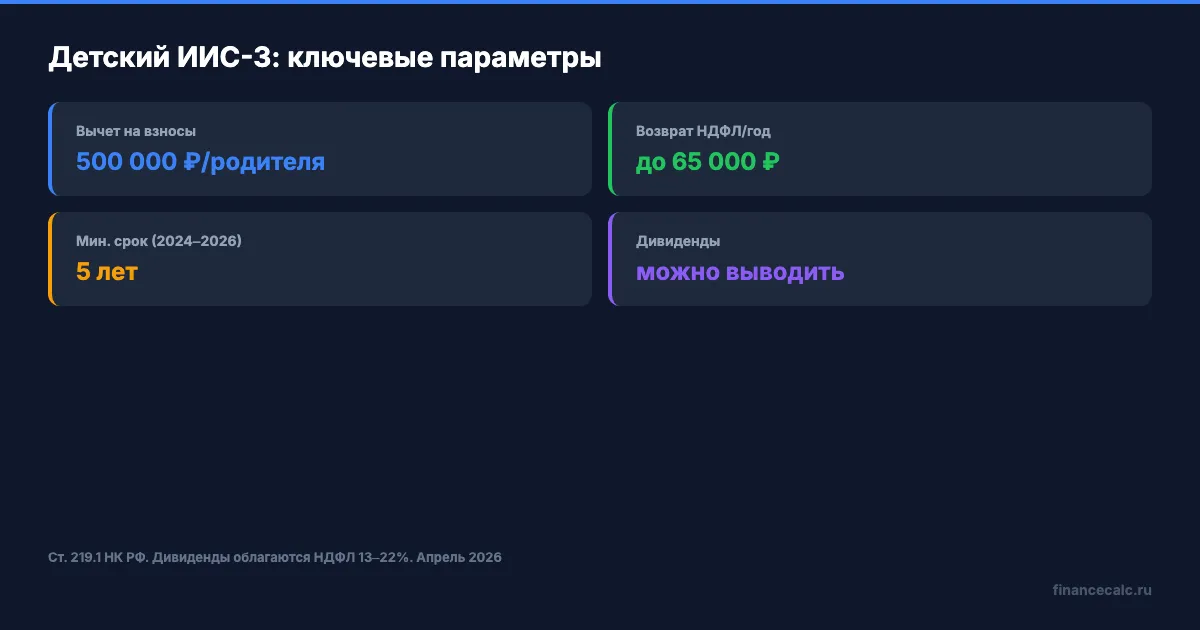

Обычный ИИС-3 работает с 1 января 2024 года. На нём два вычета: возврат 13% от взносов (база — до 400 000 рублей, максимум 52 000 рублей в год) и освобождение инвестиционного дохода от НДФЛ при закрытии (до 30 миллионов). Открыть можно до трёх счетов на себя, минимальный срок — 5 лет для открытых в 2024–2026 годах.

«Детский ИИС-3» — это повышенная база вычета для родителя, который инвестирует в пользу ребёнка. С 2026 года база вычета на взносы увеличена с 400 000 до 500 000 рублей на каждого родителя при условии, что часть средств направляется на счёт несовершеннолетнего (до 18 лет, либо до 24 при очном обучении). Это 65 000 рублей возврата в год (500 000 × 13%) вместо 52 000 на обычном ИИС-3. В полной семье с двумя работающими родителями — до 130 000 рублей возврата в год, база 1 000 000 на семью.

Важный практический нюанс. Право родителя на повышенный вычет установлено законом, но инфраструктура на стороне брокеров ещё догоняет. На апрель 2026 года большинство крупных брокеров (Сбер, Т-Банк, ВТБ, Альфа-Банк) не открывают ИИС несовершеннолетним вообще — максимум обычный брокерский счёт с 14 лет и с согласия родителей. Из доступного на момент публикации: отдельные управляющие компании (например, Альфа-Капитал) запускают ИИС на ребёнка в формате доверительного управления. Чисто технически оформить «детский» ИИС в моменте можно двумя способами:

- Вариант А. Родитель открывает ИИС-3 на своё имя и направляет средства по ребёнку в его рамках — ФНС при подаче декларации подтверждает повышенную базу 500 000 ₽. Документы на ребёнка (свидетельство о рождении, СНИЛС) прикладываются к 3-НДФЛ.

- Вариант Б. Ждать, пока брокер запустит продукт для несовершеннолетних — ориентир: вторая половина 2026 года, по комментариям самих брокеров.

Перед открытием уточняйте у конкретного брокера: «поддерживаете ли вы ИИС-3 с повышенным вычетом 500 000 ₽ для родителя ребёнка». Формулировки у банков разные, но закон один — ст. 219.1 НК РФ в редакции 2026 года.

Представьте: у вас двое детей. Каждый родитель использует повышенную базу 500 000 ₽ — по одному ИИС-3 на себя, с отметкой «пополнение в пользу ребёнка». Два счёта — два вычета по 65 000 ₽. Суммарный возврат семьи за год: до 130 000 рублей. Это верх по закону — база 500 000 на родителя не умножается на число детей.

Второе существенное отличие — дивиденды. Их можно выводить с ИИС-3 без закрытия счёта (с 2025 года). Дивиденды облагаются НДФЛ в стандартном порядке — 13/15/18/20/22% в зависимости от совокупного дохода — но счёт остаётся активным, а льготы сохраняются.

Какую реальную сумму вернёт государство?

Сравним два сценария для одного работающего родителя за пять лет — минимальный срок ИИС-3, открытого до конца 2026 года.

Обычный ИИС-3: ежегодный взнос 400 000 рублей, вычет 52 000 рублей/год. За пять лет возврат — 260 000 рублей.

Детский ИИС-3: ежегодный взнос 500 000 рублей, вычет 65 000 рублей/год. За пять лет возврат — 325 000 рублей.

Важно про прогрессивную шкалу. Цифры 52 000 и 65 000 рассчитаны по ставке НДФЛ 13% — это базовый вычет для дохода до 2,4 млн ₽/год. Если ваш годовой доход выше, возврат будет больше: при ставке 15% — 60 / 75 тыс. ₽, при 18% — 72 / 90 тыс. ₽, при 20% — 80 / 100 тыс. ₽, при 22% — 88 / 110 тыс. ₽ (обычный/детский ИИС). И ещё одно ограничение: вернут не больше, чем вы реально заплатили НДФЛ за год — если по формуле выходит 100 000, а удержано из зарплаты только 60 000, вернут 60 000, остаток сгорит.

Разница — 65 000 рублей за пять лет при одном счёте. Но если оба родителя работают и у них белый доход, каждый открывает детский ИИС-3 и получает свой вычет. Тогда семейный возврат — 650 000 рублей за пять лет только с детских счетов.

А теперь добавьте сюда вычет на доход. При средней доходности 14% годовых (консервативный уровень при ключевой ставке 15%) за пять лет на 500 000 ежегодных вложений накопится порядка 1 100 000 рублей инвестиционного дохода. Освобождение от НДФЛ при закрытии экономит ещё ~143 000 рублей на каждом счёте.

Посчитайте свой результат: в инвестиционном калькуляторе можно задать точную сумму пополнений и увидеть итог с учётом сложного процента.

Как оформить «детский» ИИС-3 и какие документы нужны?

Если ваш брокер уже поддерживает ИИС на несовершеннолетнего — обратиться может родитель, усыновитель или опекун. Понадобятся:

- Свидетельство о рождении ребёнка (или паспорт, если ребёнку 14+)

- Паспорт родителя

- СНИЛС ребёнка

- Документ, подтверждающий полномочия (для опекунов — акт органа опеки)

На апрель 2026 года большинство банковских брокеров (Сбер, Т-Банк, ВТБ, Альфа-Банк) открытие ИИС несовершеннолетнему не поддерживают — максимум брокерский счёт с 14 лет. Если ваш брокер в этой категории, до появления продукта используйте «Вариант А» — оформляйте ИИС-3 на своё имя и применяйте повышенную базу 500 000 ₽ при подаче декларации (ст. 219.1 НК РФ в редакции 2026 года).

Если вы ещё не разобрались, что такое индивидуальный инвестиционный счёт и как он работает, — подробности в руководстве по ИИС.

После открытия управление счётом ложится на родителя: он принимает инвестиционные решения, пополняет счёт и подаёт документы на вычет. Когда ребёнку исполнится 18 лет и счёт оформлен на его имя, управление переходит к нему автоматически.

Зачем вообще инвестировать на имя ребёнка — это не перебор?

Справедливый вопрос. Вот три причины, почему это рационально, а не экзотично.

Горизонт. Ребёнку 5 лет? К совершеннолетию его счёту будет 13 лет. Это колоссальный горизонт, на котором даже консервативные инструменты дают ощутимый результат благодаря сложному проценту. При 14% годовых 500 000 рублей за 13 лет превращаются в 2 800 000 — без учёта дополнительных пополнений.

Налоговая выгода прямо сейчас. Вычет получает родитель — из тех денег, которые уже уплачены в бюджет как НДФЛ с зарплаты. Никаких дополнительных условий, кроме наличия белого дохода и поданной декларации 3-НДФЛ. Пошаговая инструкция по оформлению через Госуслуги — в отдельном разборе.

Финансовая подушка к совершеннолетию. Деньги на первое образование, жильё или просто стартовый капитал. Причём дивиденды можно выводить по ходу дела — если, например, нужно оплатить кружки или репетиторов.

Разве не логично использовать механизм, который государство буквально оплачивает через налоговый возврат?

Какие риски и ограничения стоит учесть?

Минимальный срок — те же 5 лет (для открытых в 2024–2026 годах). Закроете раньше — вернёте все вычеты с пенями. Для счетов, открытых в 2027 году, срок увеличится до 6 лет, в 2028-м — до 7, и так далее до 10 лет. Поэтому есть смысл открыть счёт именно до конца 2026 года, пока минимальный срок ещё пятилетний.

Лимит вычета в 500 000 рублей — на каждого родителя, а не на каждого ребёнка. Если у вас трое детей с ИИС-3, база для вычета у родителя всё равно 500 000 рублей суммарно, а не 1 500 000. Это критически важная деталь: не путайте.

Вычет на взносы работает только при наличии уплаченного НДФЛ. Если родитель — самозанятый на НПД без другого дохода, облагаемого по ставке 13%, вычет получить не удастся. Зато подробнее о сочетании разных вычетов — в статье о двойной выгоде ИИС-3.

Инвестиционные риски тоже никто не отменял. Стоимость активов может снижаться. Если вы только начинаете — посмотрите руководство по акциям для начинающих и шаблон инвестиционного портфеля, чтобы не совершить типичных ошибок.

Что с этим делать прямо сейчас?

Если у вас есть несовершеннолетние дети и белый доход — детский ИИС-3 приносит деньги с первого года. 65 000 рублей возврата на родителя ежегодно без сложных схем: открыть счёт, пополнить, подать декларацию. Время до конца 2026 года, пока минимальный срок ещё 5 лет, — окно, которое сужается с каждым годом.

Как думаете — детский ИИС-3 реально выгоднее обычного или разница не стоит усилий?

Напишите в комментариях, рассматриваете ли вы открытие ИИС на ребёнка и какой инструмент выбрали бы для детского портфеля. В следующих материалах разберём стратегии формирования портфеля на детском ИИС-3 — от облигаций до фондов денежного рынка.

Расчёты приведены в ознакомительных целях на основе ст. 219.1 НК РФ. Точные суммы зависят от вашей налоговой ситуации и доходности инструментов. Данные актуальны на апрель 2026 года.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Золото ЦБ 10 097,97 ₽: почему 100 граммов не купят по учетной цене

Банк России показал учетную цену золота 10 097,97 ₽ за грамм на 14 июля. Считаем 100 граммов, 1 млн ₽ и ловушку банковского спреда.

Маткапитал + свои накопления: 3 сценария на 18 лет до 2044 года

Маткапитал нельзя положить на вклад. Считаем эквивалент 728 921,90 ₽ из собственных денег при 8%, 12% и 16% на горизонте 18 лет.

RUONIA 14,16%: почему ОФЗ-ПК не обещает фиксированные 14%

Банк России опубликовал RUONIA 14,16% за 1 июня 2026 года. Разбираем, почему плавающий ориентир не равен фиксированной доходности инвестора.