БПИФ vs отдельные акции 2026: комиссии и налоги — что дешевле

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

При комиссии БПИФ 1% годовых на 1 миллион рублей вы за 5 лет отдаёте управляющей компании 77 000 ₽ — и не видите этих списаний нигде, потому что они уже зашиты в стоимость пая. Прямая покупка тех же десяти акций обходится в 3 000 ₽ брокерской комиссии за вход и 13% НДФЛ на дивиденды. Звучит как явный приговор фондам? Не торопитесь — налоговая льгота внутри БПИФ переворачивает картину. Считаем на конкретном миллионе.

Чем БПИФ отличается от отдельных акций по структуре расходов?

Биржевой паевой инвестиционный фонд (БПИФ) — это готовая корзина из десятков акций, которая торгуется на Мосбирже как одна бумага. Покупаете один пай за 1–5 рублей и получаете долю в 40 крупнейших российских компаниях.

У БПИФ две статьи расходов и одна налоговая особенность.

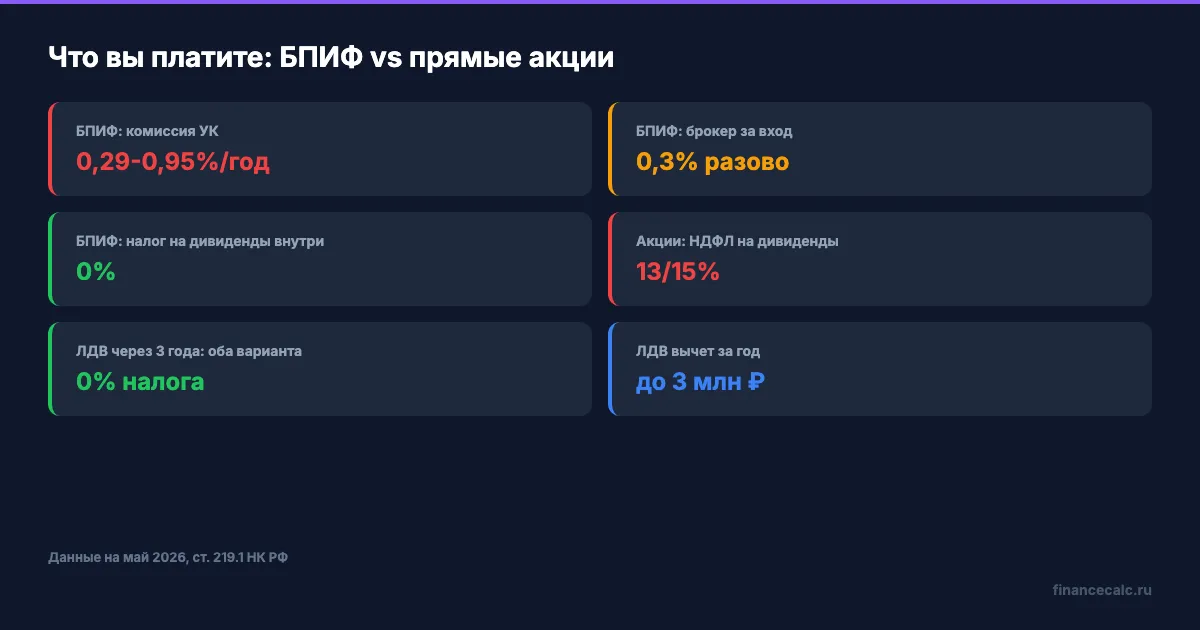

Первая — комиссия управляющей компании (TER, Total Expense Ratio). Это плата за работу УК, депозитария, аудитора и биржи. Списывается ежедневно из стоимости пая, отдельной строкой в выписке вы её не увидите. В 2026 году на российские БПИФ-индексы Мосбиржи: EQMX — 0,67%, TMOS — 0,79%, SBMX — 0,95% годовых (по данным smart-lab.ru и сайтов УК). Фонды денежного рынка дешевле: LQDT — 0,29%.

Вторая — спред и комиссия брокера при покупке пая. На тарифе «Инвестор» Т-Банка это 0,3% за сделку. На безкомиссионных тарифах Финама — 0%. Биржевой спред (разница между лучшей покупкой и продажей) — обычно 0,05–0,1% по ликвидным фондам.

Налоговая особенность — главное. Согласно Налоговому кодексу РФ, российские БПИФ освобождены от налога на прибыль внутри фонда. Это значит: дивиденды от Сбера, Лукойла или Газпрома приходят в фонд в полном объёме, без удержания 13% НДФЛ. Управляющая компания сразу реинвестирует их в новые акции. Для пайщика это работает как сложный процент на полную сумму дохода.

При прямой покупке акций структура расходов другая. Брокерская комиссия — те же 0,3% на тарифе «Инвестор». Биржевой сбор — 0,01725% (тейкер). Дивиденды эмитента приходят к вам на счёт уже с удержанным НДФЛ 13% — налоговый агент это брокер. Хотите реинвестировать — покупаете акции на «чистую» сумму после налога.

Если по-простому: за БПИФ вы платите ежегодную «аренду» в виде TER, но взамен получаете беспошлинный сложный процент на дивиденды. За прямые акции брокеру отдадите один раз 0,3%, а государству — 13% с каждой выплаты дивидендов. Что выгоднее — зависит от ставки TER и срока.

Какие комиссии берут управляющие компании в 2026 году?

Полная картина выглядит так (данные на май 2026, источники: смартлаб.ру, сайты управляющих компаний).

| Фонд | Категория | Комиссия УК (TER) | Минимальный пай |

|---|---|---|---|

| LQDT (ВИМ Ликвидность) | Денежный рынок | 0,29% | от 1 ₽ |

| EQMX (ВИМ Индекс Мосбиржи) | Акции РФ, индекс | 0,67% | от 5 ₽ |

| TMOS (Т-Капитал Индекс Мосбиржи) | Акции РФ, индекс | 0,79% | от 5 ₽ |

| SBMX (Сбер Индекс Мосбиржи) | Акции РФ, индекс | 0,95% | от 5 ₽ |

| TGLD (Т-Капитал Золото) | Золото | 0,54% | от 1 ₽ |

| GOLD (ВИМ Золото) | Золото | 0,22% | от 1 ₽ |

Обратите внимание: внутри одной категории (индекс Мосбиржи) комиссия отличается в полтора раза. EQMX берёт 0,67%, SBMX — 0,95%. На горизонте 10 лет эта разница превращается в сотни тысяч рублей при крупных суммах.

«Невидимость» комиссии — отдельный риск. Брокер списывает свои 0,3% сразу при покупке, вы это видите в отчёте. УК БПИФ забирает свою долю ежедневно, маленькими порциями, через переоценку чистых активов фонда (СЧА). В выписке пишут: «дивиденд начислен», но не пишут: «комиссия УК за день — 27 рублей с миллиона». Считать приходится самим.

А вы знаете, сколько реально съедает «невидимая» комиссия за 5 лет? Если фонд с TER 1% растёт на 12% годовых, на каждом миллионе вы за пять лет отдадите УК около 77 000 рублей. Это не мелочь — это смартфон средней ценовой категории, который вы дарите управляющей компании просто за владение паями.

Как считается налог: что удерживают с акций и БПИФ?

С отдельных акций налоги работают на двух уровнях.

Дивиденды. Брокер удерживает НДФЛ при каждой выплате: 13% — на доходы до 2,4 млн ₽ в год, 15% — на сумму свыше. Эта прогрессия применяется отдельно к дивидендной налоговой базе и не складывается с зарплатой (ст. 224 НК РФ в редакции ФЗ-176 от 12.07.2024). Если за год вы получили 30 000 ₽ дивидендов — на руках 26 100 ₽, остальные 3 900 ₽ ушли в бюджет.

Прирост капитала (продажа дороже покупки). Тоже 13% до 2,4 млн ₽ годового дохода от ценных бумаг, 15% — свыше. Удерживается брокером в момент продажи или в начале следующего года.

Главный налоговый инструмент частного инвестора — льгота долгосрочного владения (ЛДВ). Если вы продержали бумагу больше 3 лет на российской бирже, прибыль от продажи освобождается от НДФЛ. Размер вычета — 3 000 000 ₽ за каждый полный год владения. То есть за 3 года владения можно освободить от налога прибыль до 9 миллионов рублей. За 5 лет — до 15 миллионов. ЛДВ распространяется только на прирост курсовой стоимости — на дивиденды она не действует (ст. 219.1 НК РФ).

С 2025 года действует ограничение: ЛДВ применяется только к ценным бумагам российских компаний и эмитентов из стран ЕАЭС.

С БПИФ налоги работают иначе.

Внутри фонда — налогов нет вообще. Дивиденды от российских эмитентов приходят в фонд в полном объёме (это закреплено в НК РФ). Купоны по российским облигациям внутри фонда — тоже без удержания.

Пайщик платит налог только один раз — при продаже пая с прибылью. Та же ставка 13/15%. И на БПИФ тоже распространяется ЛДВ: продали пай через 3+ года — прибыль до 9 млн ₽ освобождена.

Знакомо ощущение, когда обещанная «сложная» схема оказывается проще привычной? БПИФ для инвестора-долгосрочника платит меньше налогов: вместо двух точек обложения (дивиденды каждый год + прирост при продаже) остаётся одна — продажа с прибылью. А ЛДВ через 3 года занулит и её.

Сколько вы получите через 5 лет с миллиона: расчёт по трём вариантам

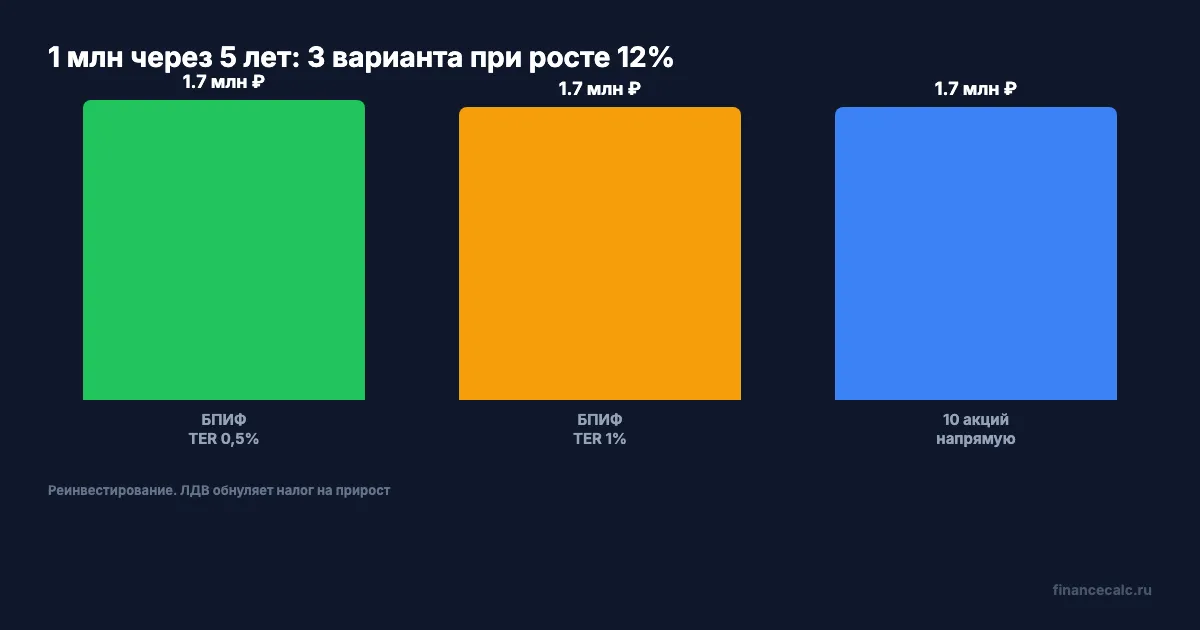

Соберём итог на конкретных цифрах. Параметры одинаковые для всех вариантов: сумма 1 000 000 ₽, срок 5 лет, годовая брутто-доходность 12% (4% рост цен + 8% дивиденды — средняя для индекса Мосбиржи последних лет по данным sber.ru, finuslugi.ru).

Вариант 1. БПИФ с комиссией УК 0,5% годовых

- Чистая доходность: 12 - 0,5 = 11,5% годовых (дивиденды реинвестируются без налога внутри фонда)

- Брокерская комиссия за вход (тариф «Инвестор»): 0,3% × 1 000 000 = 3 000 ₽

- Через 5 лет: 1 000 000 × (1,115)⁵ = 1 723 353 ₽

- Налог при продаже через 5 лет: 0 ₽ (ЛДВ освобождает прибыль 723 352 ₽ — это меньше 15 млн вычета)

- Итого на руках: 1 723 353 - 3 000 = 1 720 353 ₽

Вариант 2. БПИФ с комиссией УК 1% годовых

- Чистая доходность: 12 - 1,0 = 11% годовых

- Брокер за вход: 3 000 ₽

- Через 5 лет: 1 000 000 × (1,11)⁵ = 1 685 058 ₽

- Налог при продаже: 0 ₽ (ЛДВ)

- Итого: 1 685 058 - 3 000 = 1 682 058 ₽

Вариант 3. Покупка 10 отдельных акций напрямую

- Допустим, портфель из 10 голубых фишек по 100 000 ₽ каждая

- Брокерская комиссия за все 10 сделок входа: 0,3% × 1 000 000 = 3 000 ₽

- Дивиденды 8% от 1 млн = 80 000 ₽ в первый год. После НДФЛ 13% — 69 600 ₽ на руки. Если реинвестировать руками каждый год, эффективная доходность — 4% (рост цен) + 8% × (1 - 0,13) = 10,96% годовых

- Через 5 лет: 1 000 000 × (1,1096)⁵ ≈ 1 682 024 ₽

- При продаже через 5 лет ЛДВ обнуляет налог на прирост капитала

- Итого: 1 682 024 - 3 000 = 1 679 024 ₽

Представьте: вы выбираете между тремя одинаковыми с виду вариантами. Все три — индекс Мосбиржи, тот же миллион, тот же срок. Открываете калькулятор через 5 лет и видите — у соседа в первом сценарии 1,72 миллиона, во втором — 1,68, в третьем — те же 1,68. Разница между лучшим и худшим — 41 329 рублей. На большие деньги — пропорционально больше.

Вдумайтесь: 41 329 ₽ — это разница между «дешёвым» фондом TER 0,5% и портфелем из отдельных акций с тем же индексом. Почти полтора месяца минимальной зарплаты по стране. И всё это — за одно решение «какую кнопку нажать при покупке».

Где скрывается «невидимая» комиссия БПИФ — покажем вычитанием

Возьмём идеальный сценарий: тот же миллион, тот же индекс, рост 12% годовых без комиссии вообще. Что получится через 5 лет?

- 1 000 000 × (1,12)⁵ = 1 762 342 ₽

Теперь сравним.

| Сценарий | Через 5 лет, ₽ | «Невидимая» комиссия УК, ₽ |

|---|---|---|

| Без комиссии (теория) | 1 762 342 | 0 |

| БПИФ TER 0,5% | 1 723 353 | 38 990 |

| БПИФ TER 1% | 1 685 058 | 77 284 |

| БПИФ TER 1,5% | 1 647 447 | 114 895 |

Вот она, скрытая комиссия. Никто не пришлёт вам уведомление: «вы заплатили 77 284 рубля за управление». Эта сумма просто не вырастает в стоимости пая. Вы её не видите — но и не получаете.

Кто прав: те, кто говорит «1% — это копейки», или те, кто требует TER ниже 0,5% любой ценой? Ответ в горизонте инвестирования. На горизонте 1 года разница 1 280 рублей с миллиона — не страшно. На 5 лет — уже 38 000. На 20 лет при той же доходности 12% и сумме 1 млн разница превращается в:

- TER 0,5%: 1 000 000 × (1,115)²⁰ = 8 820 584 ₽

- TER 1%: 1 000 000 × (1,11)²⁰ = 8 062 312 ₽

- Дельта: 758 272 ₽

Три четверти миллиона рублей за выбор фонда с TER 0,5% вместо 1% — на одном миллионе за 20 лет. Посчитайте свой горизонт на инвестиционном калькуляторе и подставьте свою комиссию — цифры могут удивить.

Когда выгоднее БПИФ, а когда — отдельные акции?

Прямое сравнение цифр выводит понятный набор правил.

БПИФ выгоднее, когда:

- У вас короткий или средний горизонт (1–5 лет) и нет уверенности, что доживёте до ЛДВ-льготы 3+ года. БПИФ платит 0 налогов на дивиденды внутри — это работает с первого дня.

- Сумма небольшая (до 100–300 тыс. ₽). Купить 40 акций индекса напрямую за 100 000 ₽ невозможно — минимальные лоты разной величины. Один пай БПИФ даёт диверсификацию с 5 рублей.

- Вам нужна автоматическая ребалансировка. Если в индексе Мосбиржи доля Сбера выросла с 14% до 17% — УК сама подстраивает портфель. При самостоятельной покупке вы делаете это вручную.

- Вам важна анонимность дивидендов. Дивиденды эмитента видны в декларации брокера, БПИФ — это «один тикер», который никто за вас не разбирает.

- TER фонда меньше 0,7% (EQMX, GOLD, LQDT). При такой комиссии «налоговая экономия на дивидендах» с лихвой перекрывает плату УК.

Отдельные акции выгоднее, когда:

- У вас крупная сумма от 1 000 000 ₽ и горизонт 3+ лет. ЛДВ через 3 года освобождает прирост капитала, дивиденды вы получаете напрямую и можете планировать их использование.

- Вы хотите дивидендный поток, а не реинвестирование. БПИФ почти всегда реинвестирует — выплат на руки нет. Если нужны живые рубли каждый квартал — нужны акции напрямую.

- Вы готовы потратить 1–2 часа в год на ребалансировку и выбор бумаг. Самостоятельная покупка 10 голубых фишек экономит 0,5–1% TER ежегодно.

- Хочется отойти от индекса (выбрать только дивидендных тяжеловесов или, наоборот, компании роста без выплат). Готовый БПИФ — это всегда «среднее по больнице».

- Доступна одна крупная единичная покупка, а не ежемесячные мелкие взносы. Брокерская комиссия 0,3% × 1 раз — меньше, чем TER 1% × 5 лет.

Это работает, только если вы реально учтёте все три фактора: TER фонда, дивидендную доходность акций и налог. Прикинули без одного из них — вышли на ошибку в десятки тысяч рублей.

Как пересчитать свою ситуацию за 10 минут?

Откройте инвестиционный калькулятор на нашем сайте. Подставьте свою сумму, горизонт и две ставки доходности — нетто-доходность БПИФ (брутто минус TER) и нетто-доходность отдельных акций (брутто минус НДФЛ на дивиденды). Сравните итоговые суммы.

Шаг 1. Возьмите TER нужного БПИФ с сайта УК или биржи Мосбиржи (раздел «Биржевые фонды»). Запомните цифру — это ваша годовая «аренда».

Шаг 2. Возьмите среднюю дивидендную доходность вашего портфеля акций. По индексу Мосбиржи на 2026 год это 7–9%. Умножьте на 0,13 — получите ставку «налогового штрафа» на дивиденды. Например: 8% × 0,13 = 1,04% годовых «утекают» в бюджет.

Шаг 3. Сравните: TER фонда vs 1,04% (или сколько у вас вышло) налогового штрафа. Если TER меньше — фонд выгоднее на дивидендной части. Если больше — прямые акции экономят на дивидендах, но проиграют на ребалансировке (нужно держать дисциплину).

Шаг 4. Учтите срок. До 3 лет — БПИФ выигрывает по налогам почти всегда. После 3 лет ЛДВ обнуляет налог на прирост у обоих, и решает только разница «TER фонда vs ваше время на портфель».

Также пригодится калькулятор сложного процента — подставьте свою чистую доходность и горизонт, чтобы увидеть итог в рублях. Расхождения между БПИФ и прямыми акциями в 1–2 процента нетто-доходности на 20 лет дают разницу в сотни тысяч.

На наш взгляд, для инвестора с миллионом и горизонтом до 5 лет дешёвый БПИФ (TER ≤ 0,7%) — оптимальный выбор: меньше времени на ведение портфеля, такая же доходность, меньше налоговых сложностей. Для горизонта 10+ лет с крупной суммой картина меняется — у отдельных акций появляется фора по ЛДВ и по живым дивидендам. Подробнее о механике дивидендов — в статье налог на дивиденды 2026, о выборе бумаг — в подборке дивидендных акций 2026.

Что в итоге

На 1 миллионе на 5 лет при доходности индекса 12% брутто:

- БПИФ с TER 0,5% даёт 1 720 353 ₽ — лучший результат

- БПИФ с TER 1% и портфель из 10 отдельных акций дают почти одинаково — 1 682 058 ₽ и 1 679 024 ₽ соответственно

- «Невидимая» комиссия УК за 5 лет — от 39 000 ₽ (TER 0,5%) до 77 000 ₽ (TER 1%)

- ЛДВ через 3 года освобождает прирост капитала от НДФЛ и в БПИФ, и в отдельных акциях

Главная развилка — на ваш горизонт и сумму. Короткий срок и небольшая сумма — берите дешёвый БПИФ (EQMX, GOLD, LQDT). Длинный срок и крупная сумма — рассматривайте отдельные акции, чтобы получать дивидендный поток. И всегда смотрите TER до запятой — разница 0,3% в год превращается в полмиллиона рублей на горизонте 20 лет.

Как думаете — вы бы взяли дешёвый БПИФ за 0,67% и не думали о ребалансировке, или собрали портфель из 10 отдельных акций ради дивидендного потока на руки? Напишите в комментариях — интересно ваше мнение и опыт.

Какую инвестиционную тему разобрать следующей? Напишите — сделаю расчёт с конкретными цифрами на типичную сумму и горизонт.

Подпишитесь — завтра разберём, какой счёт выбрать при доходе до 1 миллиона: брокерский или ИИС-3. С пошаговым сравнением налоговой экономии и расчётом, когда блокировка денег на 5 лет окупается.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Брокерский или ИИС-3 в 2026: разница 130 000 ₽ за 5 лет при доходе до 1 млн

Брокерский счёт или ИИС-3 при доходе до 1 млн ₽: разбор разницы 130 000 ₽ за 5 лет. Налоги, ЛДВ, ликвидность — как выбрать в 2026 году.

Дивиденды или ОФЗ в 2026: пример на 1 млн ₽ и 130 000 ₽ чистыми

дивиденды или офз в 2026: сравнение 1 млн ₽, купонов ОФЗ 14,99%, дивидендных сценариев 10-15%, НДФЛ, риска цены, точки выбора и формул для вашего портфеля.

Золото ЦБ 10 097,97 ₽: почему 100 граммов не купят по учетной цене

Банк России показал учетную цену золота 10 097,97 ₽ за грамм на 14 июля. Считаем 100 граммов, 1 млн ₽ и ловушку банковского спреда.