Зарплата 50 000 ₽: правило 50/30/20 — почему не сходится бюджет

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Простой расчёт: при зарплате 50 000 ₽ правило 50/30/20 предлагает откладывать 10 000 ₽ в месяц. Звучит реально — а потом вы открываете банковскую выписку и видите, что только аренда и продукты съедают 35 000 ₽. И никаких 25% на обязательные расходы там даже близко нет. Разбираем, где формула ломается на зарплате 50К и что с этим делать.

Откуда взялось правило 50/30/20?

Формулу предложила сенатор США Элизабет Уоррен в книге «Денежный план на всю жизнь» (2005). Идея простая: половина дохода — на обязательные траты, треть — на желания, пятая часть — на сбережения. На бумаге всё красиво, в реальности — зависит от того, в каком регионе вы живёте и сколько получаете.

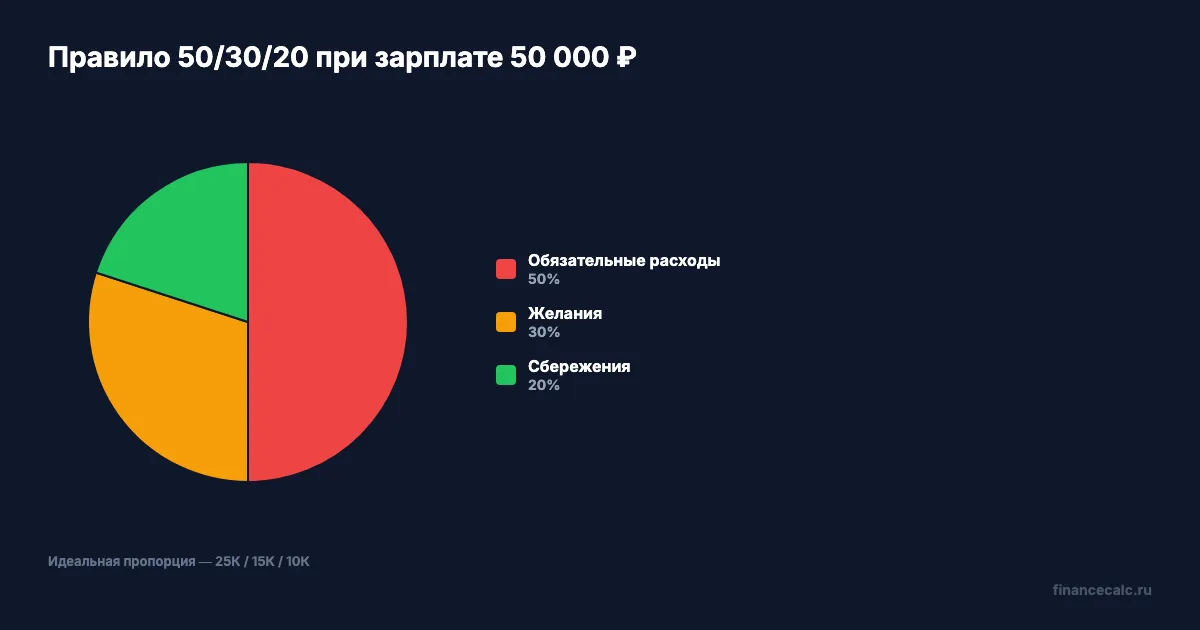

При зарплате 50 000 ₽ пропорция выглядит так: 25 000 ₽ на обязательное / 15 000 ₽ на желания / 10 000 ₽ на сбережения. Если получится откладывать по 10 000 ₽ под 15% годовых на накопительном счёте или вкладе, за год накопится около 128 600 ₽ — почти три зарплаты. За пять лет с ежемесячной капитализацией — около 885 700 ₽. Формула: будущая стоимость аннуитета = 10 000 × ((1 + 0,0125)^60 − 1) / 0,0125, где 0,0125 — это месячная ставка (15% / 12).

Но есть нюанс: сама Уоррен говорила, что 50/30/20 — это ориентир, а не закон. И что главное — не пропорция, а сам факт того, что вы начали считать.

Какие траты входят в обязательные 50%?

Обязательное — это то, без чего вы не обойдётесь: жильё, еда, транспорт, кредиты, коммуналка, связь, минимальная одежда. Грубо говоря, если не заплатите — будут последствия: отключат свет, не доедете до работы, просрочите кредит.

Возьмём усреднённый набор для Челябинска, Самары или Уфы — это медианные региональные города с зарплатой около 50 000 ₽ «на руки»:

- Аренда 1-комнатной квартиры: 21 000–25 000 ₽ (по данным Домклик и N1 за первый квартал 2026 года). В Челябинске медиана — 21 000 ₽, в Уфе — 23 000 ₽, в Самаре — 29 000 ₽

- Коммунальные услуги: 5 000–7 000 ₽ (в зимний отопительный сезон выше — рост тарифов в 2026 году составил 13,4% в среднем по стране, второй раунд индексации 1 октября добавит ещё 8–22%)

- Продукты: 7 700–9 000 ₽ на одного человека по минимальной корзине (по Росстату, март 2026 — 8 089,68 ₽). В реальности с учётом более разнообразного рациона — 10 000–12 000 ₽

- Транспорт: 2 000–3 000 ₽ (проездной на месяц + такси по необходимости)

- Связь, интернет: 1 000–1 500 ₽

- Минимум одежды и бытовой химии: 1 500–2 000 ₽

Итого: 38 000–49 500 ₽ только на обязательное. Это 76–99% от зарплаты 50 000 ₽, а не 50%. И это базовый сценарий — без кредитов, без иждивенцев, без лекарств.

Вдумайтесь: рамка 50/30/20 предполагает уложиться в 25 000 ₽. Но даже самый скромный набор для одного взрослого человека в регионе требует минимум 38 000 ₽. Разрыв — почти двукратный.

Почему формула не работает на зарплате 50К?

Уоррен писала книгу для среднего класса США, где медианный доход в 2005 году был около 46 000 $ в год — больше 5 000 $ в месяц. После налогов получалось примерно 3 800 $, из которых аренда забирала 25–30%. Пропорция 50/30/20 в этой модели — реалистичный план.

В российских регионах при зарплате 50 000 ₽ ситуация другая. Прожиточный минимум для трудоспособного населения с 1 января 2026 года — 20 644 ₽ (Закон о бюджете на 2026 год). А МРОТ — 27 093 ₽ в месяц (ФЗ-429 от 28.11.2025). Если убрать из 50 000 ₽ один прожиточный минимум на еду и базовые нужды и ещё 20 000–25 000 ₽ на жильё — на «желания и сбережения» по 30 000 ₽ просто не остаётся.

Реальная пропорция при зарплате 50 000 ₽ в регионе ближе к 75/15/10 или даже 80/15/5. И это не повод бросить считать — наоборот, это самый честный диагноз.

Звучит как разоблачение, но это не плохая новость. Хорошая новость в том, что даже при 5% сбережений — это 2 500 ₽ в месяц или 30 000 ₽ в год. На вкладе под 15% за 5 лет с капитализацией получится около 220 000 ₽. Это уже подушка безопасности на 4–5 месяцев.

Что входит в 30% желаний?

Желания — это всё, что приятно, но без чего вы не умрёте: кафе, рестораны, доставка еды, подписки (Кинопоиск, Яндекс Плюс, Литрес), фитнес, косметолог, новая одежда сверх необходимой, поездки, гаджеты, хобби.

Подвох в том, что многие путают категории. Кофе с собой по дороге на работу — это «желание», даже если уже стало привычкой. Доставка пиццы вечером — желание, даже если «нет сил готовить». Подписка на стриминг — желание, даже если все смотрят сериалы.

Считайте честно: возьмите выписку по карте за последние три месяца и разнесите траты по двум столбикам. Удивитесь, сколько на самом деле уходит на категорию «приятные мелочи».

При зарплате 50 000 ₽ формальная рамка — 15 000 ₽ на желания. Но реалистично: если обязательное забирает 40 000 ₽, остаётся 10 000 ₽ на всё остальное. Из них 5 000 ₽ — желания, 5 000 ₽ — сбережения. Получается 80/10/10.

А что бы вы сделали с лишними 5 000 ₽ в месяц, если бы они появились?

Как формула работает на разных зарплатах?

Считаем сухо, без эмоций. Берём базовую сумму обязательных трат для одного человека в региональном городе — около 38 000 ₽ (аренда + ЖКУ + еда + транспорт + связь). И смотрим, что остаётся при разных зарплатах после оплаты «всё необходимое»:

- Зарплата 35 000 ₽: обязательное забирает 108% дохода. Дефицит 3 000 ₽ в месяц. Это не «бюджет» — это режим выживания, когда либо ищется подработка, либо принимается решение о переезде, смене жилья или сокращении расходов

- Зарплата 50 000 ₽: обязательное забирает 76%. Остаётся 12 000 ₽ на желания и сбережения. Реальная пропорция — 76/15/9

- Зарплата 80 000 ₽: обязательное забирает 47,5%. Остаётся 42 000 ₽. Формула 50/30/20 уже близка к работающей: 47/30/23

Граница, где правило 50/30/20 начинает работать в чистом виде, проходит где-то около 75 000–80 000 ₽ для одного человека в регионе. Ниже этой суммы — формулу нужно адаптировать под реальность, а не себя — под формулу. Именно на этом месте большинство допускают ошибку: пытаются загнать жизнь в чужой шаблон вместо того, чтобы пересобрать шаблон под свою ситуацию.

Куда направить 20% сбережений?

Даже если получается отложить не 10 000 ₽, а 2 500–5 000 ₽ — это уже движение. Дальше вопрос — куда складывать. Три приоритета по убыванию:

1. Подушка безопасности — 3 месячных дохода. При зарплате 50 000 ₽ это 150 000 ₽. Хранить лучше на накопительном счёте под 14–16% с возможностью снять в любой момент. При откладывании 5 000 ₽/мес — соберётся за 2,5–3 года, при 10 000 ₽/мес — меньше чем за полтора года.

2. Досрочное погашение дорогих кредитов. Если есть кредитка под 30%+ или потребительский кредит под 20%+, гасить досрочно выгоднее, чем копить на вкладе. Логика простая: вклад даст 15%, а проценты по кредиту съедают 25–30%. Разница в 10–15 процентных пунктов — это ваша «гарантированная доходность» от погашения. Посчитать экономию можно на калькуляторе досрочного погашения.

3. Длинные накопления. После того как собрали подушку и закрыли дорогие долги — следующий уровень. Это может быть вклад на крупные цели (первоначальный взнос на ипотеку, обучение детей, переезд) или инвестиции через ИИС-3. Но это уже не приоритет №1, когда зарплата 50К.

Знакомо? Большинство откладывают не потому, что мало зарабатывают, а потому, что не разделяют деньги физически. Зарплата приходит на одну карту — и там вся жизнь. Простое решение — открыть отдельный счёт для сбережений и переводить туда сумму в день получения зарплаты, а не «в конце месяца, если останется».

Какие частые ошибки сводят формулу к нулю?

Шесть типичных ошибок, из-за которых даже скромные 5 000 ₽ сбережений превращаются в ноль.

Ошибка 1: считать «после трат», а не «до». Если откладывать то, что останется в конце месяца, останется ноль. Откладывать нужно сразу после получения зарплаты — на отдельный счёт.

Ошибка 2: путать обязательное и желания. Доставка еды три раза в неделю — это не «обязательная еда», это привычка. Такси «потому что устал» — не транспорт, а желание. Честно разнесите по категориям — и увидите, где утекают деньги.

Ошибка 3: не учитывать «редкие» траты. Раз в год вы платите за ОСАГО, делаете медосмотр, покупаете подарки на дни рождения. Если не закладывать эти суммы заранее в обязательное, они каждый раз будут «сюрпризом» и съедят сбережения. Разделите годовую сумму на 12 — и добавьте в ежемесячный бюджет.

Ошибка 4: считать «целью» большую круглую сумму. «Накоплю миллион» — слишком далеко. Лучше: «300 000 ₽ за 18 месяцев» — это конкретно, измеримо, дотягиваемо при 17 000 ₽/мес откладывания.

Ошибка 5: бросать бюджет после первого срыва. Купили незапланированный гаджет — и психанули, забили на учёт. Это как бросать спортзал после пропуска одной тренировки. Срыв — это нормально, главное — не превращать его в окончательный отказ.

Ошибка 6: жёсткие пропорции 50/30/20 при зарплате 50К. Главная ошибка — пытаться загнать себя в чужую формулу, когда математика не сходится. Лучше: «всё, что свыше 40 000 ₽ обязательных трат — делю на желания и сбережения по 50/50». Это даёт реальный 80/10/10, который работает.

Многие узнают об этом слишком поздно — когда уже год пытались жить по 50/30/20, сорвались, бросили и решили, что «бюджет не для меня». На самом деле проблема не в вас — проблема в том, что формула не была адаптирована к реальности зарплаты 50К в регионе.

Что делать прямо сейчас?

Три простых шага, которые работают независимо от зарплаты:

- Возьмите выписку за три месяца и разнесите траты по трём категориям: обязательное, желания, сбережения. Посмотрите, какая у вас реальная пропорция — скорее всего, это 80/15/5 или 85/12/3.

- Откройте отдельный счёт для сбережений и настройте автоперевод суммы 2 000–5 000 ₽ на следующий день после зарплаты. Даже маленькая сумма — это движение.

- Посчитайте на калькуляторе сложного процента, сколько накопится за год / 3 года / 5 лет при вашей сумме откладывания. Удивитесь, как капитализация работает даже на маленьких суммах.

Если нужен готовый инструмент для учёта — скачайте шаблон семейного бюджета. Там уже разбиты категории и можно начать считать с первого месяца.

Разница между «знать» и «сделать» — это те самые 30 000–60 000 ₽ в год, которые могли бы накопиться, но не накопились. Посчитайте свою ситуацию — цифры могут удивить.

Как думаете — при зарплате 50 000 ₽ в регионе реально откладывать 20% (10 000 ₽) или это утопия из американской книги? Напишите свой реальный процент сбережений — у большинства получается 3–8%, у кого-то 15–18%. А у вас?

Какую тему разобрать следующей? Напишите в комментариях — сделаю подробный расчёт с конкретными цифрами для вашей ситуации.

Подпишитесь — следующий разбор уже на подходе: распределение семейного бюджета при доходе 120 000 ₽ на двух взрослых с ребёнком. Считаем реальные траты, а не теоретические пропорции.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ПФО: инфляция 5,94% и почему подешевевшие овощи не возвращают цель 4%

В мае 2026 года инфляция в ПФО снизилась до 5,94%, но цель Банка России остается 4%. Разбираем разницу 1,94 п.п. и личный бюджет.

Подушка 6 месяцев: 180 / 270 / 360 тыс. ₽ — расчёт по тратам, а не по зарплате

Сколько нужно отложить на финансовую подушку безопасности в 2026: расчёт 180К/270К/360К по тратам, а не по зарплате. Где хранить под 13–14% и реальная доходность.

Финансы с нуля: 7 шагов при зарплате 45 000 ₽ — без аббревиатур

Пошаговый план управления деньгами при зарплате 45 000 ₽: от учёта расходов до первого вклада. Без сложных терминов, с конкретными цифрами.