Брокерский или ИИС-3 в 2026: разница 130 000 ₽ за 5 лет при доходе до 1 млн

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Представьте: вы откладываете 200 000 рублей в год, чтобы инвестировать. Зарплата — 70 000 ₽/мес, до миллиона годового дохода далеко, прогрессивная шкала НДФЛ вас не касается. И вы стоите перед выбором: открыть обычный брокерский счёт или ИИС-3. Цифра, на которую вы рискуете промахнуться при неверном решении за пять лет — около 130 000 ₽. Это две зарплаты. Разбираем, кому что подходит.

Чем брокерский счёт отличается от ИИС-3 в 2026?

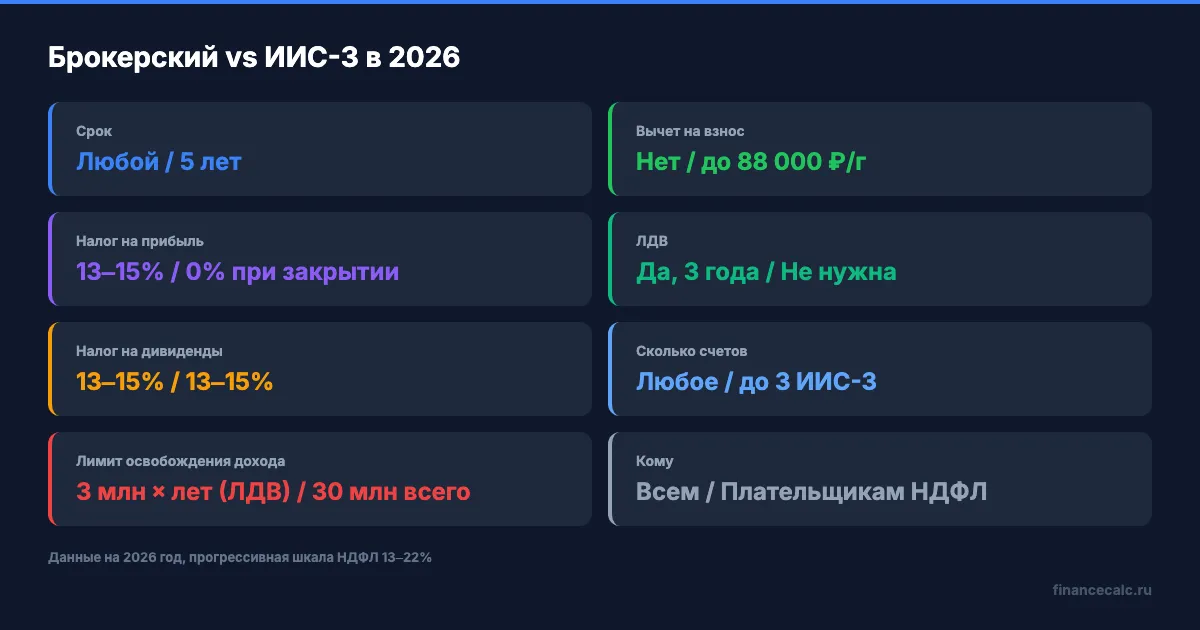

Брокерский счёт — это обычный счёт у брокера для покупки акций, облигаций и фондов. ИИС-3 — индивидуальный инвестиционный счёт нового типа, открыть который можно с 1 января 2024 года. Старые типы А и Б закрыты для новых открытий: остался только третий тип.

Главное отличие — налоги. На обычном брокерском счёте с прибыли удерживают НДФЛ 13% (или 15% при крупных доходах от инвестиций сверх 2,4 млн ₽). Для дохода до миллиона рублей в год — почти всегда 13%. На ИИС-3 действуют сразу две льготы:

- Вычет на взнос. До 400 000 ₽ в год можно вернуть как уплаченный НДФЛ. При ставке 13% это до 52 000 ₽ возврата ежегодно.

- Вычет на доход. При закрытии ИИС-3 после минимального срока инвестиционная прибыль освобождается от НДФЛ — до 30 млн ₽ за весь срок владения.

Звучит, как идеальное решение? Не торопитесь. У ИИС-3 есть жёсткое условие: минимальный срок владения — 5 лет (для счетов, открытых в 2024–2026 годах). Снять деньги раньше — потерять все льготы и вернуть полученный вычет с пеней. Брокерский счёт же позволяет вывести деньги в любой момент.

Почему 130 000 ₽ — реальная цена выбора?

Возьмём типичный сценарий читателя нашего канала: зарплата 70 000 ₽/мес, годовой доход около 840 000 ₽. Все доходы под ставкой 13% — прогрессивная шкала с её 15%/18%/20%/22% включается только после 2,4 млн ₽ в год.

Допустим, вы откладываете 200 000 ₽ в год на инвестиции. Это около 16 700 ₽/мес — посильно при семейном бюджете средней зарплаты. Цель консервативная: купить ОФЗ или фонд денежного рынка с доходностью около 13% годовых (близко к ключевой ставке ЦБ 14,5% по состоянию на май 2026). Срок — 5 лет. Используйте инвестиционный калькулятор, чтобы подставить свои числа.

Сценарий «Брокерский счёт»:

Вы вкладываете 200 000 ₽ в начале каждого года. Через 5 лет на счёте накопится около 1 464 000 ₽ (тело + проценты). Прибыль — около 464 000 ₽. Если вы держали бумаги больше трёх лет, в дело вступает ЛДВ — льгота долгосрочного владения. Она освобождает прибыль от НДФЛ в пределах 3 млн ₽ за каждый год владения. Под наш масштаб это с запасом — ЛДВ перекрывает всю прибыль.

Итог: за 5 лет вы получили 464 000 ₽ дохода, налогов 0 ₽ благодаря ЛДВ. Ликвидность — полная: деньги можно было снять в любой день.

Сценарий «ИИС-3»:

Те же 200 000 ₽/год в те же ОФЗ. Прибыль за 5 лет — те же 464 000 ₽. НДФЛ при закрытии — 0 ₽ (вычет на доход). Но к этому добавляется ежегодный возврат НДФЛ.

Расчёт одного возврата: 200 000 × 13% = 26 000 ₽.

- Год 1: 26 000 ₽ на карту через 1–3 месяца после подачи декларации

- Год 2: ещё 26 000 ₽

- Год 3: ещё 26 000 ₽

- Год 4: ещё 26 000 ₽

- Год 5: ещё 26 000 ₽

- Итого за 5 лет: 130 000 ₽ живыми деньгами на руках

Чистый плюс ИИС-3 над брокерским счётом при нашем сценарии — 130 000 ₽. Это и есть та самая разница, ради которой стоит запереть деньги на пять лет.

Вдумайтесь: 130 000 ₽ — это почти двухмесячная зарплата за пять лет дисциплины. По 26 000 ₽ каждый год — ровно та сумма, которую государство переплачивает за вашу готовность не выводить деньги досрочно.

Когда брокерский счёт выигрывает у ИИС-3?

Не всегда дополнительные 130 000 ₽ оправдывают потерю гибкости. Ситуации, в которых брокерский счёт объективно лучше:

Деньги могут понадобиться раньше 5 лет. Накопления на машину через 2 года, на свадьбу через 3 года, на первый взнос по ипотеке через 4 года — это всё не для ИИС-3. Любой досрочный вывод потребует вернуть весь полученный вычет плюс пени за просрочку.

Нет уплаченного НДФЛ. Самозанятые (платят НПД), ИП на упрощёнке, пенсионеры без подработки, студенты без работы, неработающие супруги. У них просто нет НДФЛ, который можно было бы вернуть. Льгота на доход у ИИС-3 при этом остаётся, но без вычета на взнос разница тает.

Активная торговля. На ИИС-3 запрещены некоторые инструменты: например, иностранные акции с прямым доступом или маржинальная торговля сверх лимитов. Если вы планируете спекулировать или работать с зарубежными бумагами через российского брокера — обычный счёт даст больше свободы.

Уже есть открытый ИИС-3 с полным взносом. Можно одновременно иметь до трёх ИИС-3 у разных брокеров, но суммарный лимит вычета — 400 000 ₽/год на всех. Если у вас уже выбран лимит — следующие вложения идут на обычный счёт.

А вы знаете, в какой категории сейчас находитесь? Если ни одно из четырёх условий не про вас — ИИС-3 будет выгоднее.

А что с дивидендами на ИИС-3?

Тут типичная ловушка, которую часто пропускают. Льгота на доход у ИИС-3 работает на капитальный прирост — разницу между ценой покупки и продажи. На дивиденды она не распространяется. Дивиденды по акциям приходят на ИИС уже за вычетом НДФЛ (13% — до 2,4 млн ₽ годового дивидендного дохода, 15% — сверх).

С брокерским счётом ситуация такая же: дивиденды облагаются НДФЛ автоматически. ЛДВ дивиденды тоже не освобождает.

Что это значит на практике? Если вы планируете инвестировать в облигации с купонами или фонды денежного рынка (доход в виде роста стоимости пая) — ИИС-3 даёт максимум пользы. Если вы строите портфель из дивидендных акций крупных компаний — выгода от ИИС-3 будет меньше, но всё равно положительной за счёт вычета на взнос.

Если по-простому: чем больше прибыли приходит в виде «дивиденды», тем меньше работает льгота на доход. Чем больше прибыли в виде «купонной ставки облигации» или «роста пая фонда», тем эффективнее ИИС-3.

Как изменится расчёт при доходе выше миллиона?

С 1 января 2025 года в России действует прогрессивная шкала НДФЛ из пяти ступеней: 13% (до 2,4 млн ₽ в год), 15% (от 2,4 до 5 млн), 18% (5–20 млн), 20% (20–50 млн), 22% (свыше 50 млн). Прогрессия в 2026 году сохранилась.

Главная мысль: ставка применяется к части дохода сверх порога, а не ко всей сумме. Годовой доход при зарплате 70 000 ₽ считается так: 70 000 × 12 = 840 000 ₽. Это ниже первого порога 2,4 млн, поэтому весь ваш доход облагается 13%. Возврат с ИИС-3 — стандартные 52 000 ₽ за 400 000 ₽ взноса (или 26 000 ₽ за 200 000 ₽, как в нашем сценарии).

Что меняется на верхних ступенях: те, кто платит НДФЛ по ставке 15% и выше, могут вернуть с ИИС-3 пропорционально больше:

- 13% → 52 000 ₽/год за 400К взноса

- 15% → 60 000 ₽/год

- 18% → 72 000 ₽/год

- 20% → 80 000 ₽/год

- 22% → 88 000 ₽/год

Но даже на старшей ступени работает простое правило: вычет не может превышать сумму уплаченного НДФЛ за год. То есть забрать больше, чем вы реально перечислили в бюджет, не получится.

Знакомо ощущение «у меня же доход не миллион, мне это не подойдёт»? Наоборот: для зарплат 50–80 тысяч ИИС-3 даёт максимум пользы относительно своих усилий — каждый внесённый рубль возвращается на полные 13%.

Что выбрать при доходе до 1 млн в год: алгоритм решения?

Алгоритм решения за минуту:

Шаг 1. Есть ли уплаченный НДФЛ? Работаете по трудовому договору, платите налог с аренды, доходов по самозанятости — нет (НПД ≠ НДФЛ). Если уплаченного НДФЛ нет, ИИС-3 даст только вычет на доход, и выгода падает на ту самую разницу 130 000 ₽.

Шаг 2. Готовы заморозить деньги на 5 лет? Если деньги могут понадобиться через год-три на конкретную цель — брокерский счёт. Если это «инвестиционный мешок» с горизонтом 5+ лет, и финансовая подушка отдельно есть — ИИС-3.

Шаг 3. Что покупать? Облигации, ОФЗ, фонды денежного рынка — ИИС-3 раскрывается на полную мощность. Дивидендный портфель — выгода частичная, но всё равно плюсовая.

Шаг 4. Сколько инвестируете? До 400 000 ₽ в год — открывайте ИИС-3. Свыше 400К — открывайте ИИС-3 на 400К + обычный брокерский счёт на остальное. ЛДВ на брокерском подхватит, если держать дольше 3 лет.

Это работает только если сделать в первые год-два. Откладывать «когда-нибудь потом» — значит каждый год терять 26 000 ₽ возврата от государства. За 5 лет промедления — те самые 130 000 ₽, которые могли быть в вашем кармане.

Чтобы примерить расчёт под свои числа, посчитайте сценарий в инвестиционном калькуляторе и проверьте размер возврата НДФЛ на калькуляторе налогового вычета. Скачайте шаблон инвестиционного портфеля — поможет распределить бюджет между инструментами.

Главные риски обоих вариантов

Что нужно учитывать прежде, чем открывать счёт:

Брокерский счёт не застрахован АСВ. В отличие от вкладов с лимитом страхования 1,4 млн ₽, ценные бумаги защищены иначе — через хранение в независимом депозитарии. Даже при банкротстве брокера бумаги остаются вашими. А вот свободные денежные средства на счёте брокера в случае его банкротства можно потерять. Поэтому держать большие свободные деньги на счёте не стоит — инвестируйте или выводите.

Доходность не гарантирована. Расчёты в этой статье — на консервативной доходности около 13% годовых, близкой к ставке ОФЗ при текущей ключевой ставке ЦБ 14,5%. Реальные ставки по облигациям меняются — могут оказаться и выше, и ниже. Уточнить актуальные доходности можно на сайтах Мосбиржи или вашего брокера.

ИИС-3 — это всё-таки ограничение. Семейные обстоятельства, неожиданная необходимость в деньгах — и пять лет без возможности досрочно снять без потерь становятся серьёзным фактором. На наш взгляд, ИИС-3 имеет смысл открывать только при условии, что отдельная финансовая подушка (3–6 месячных бюджетов) уже сформирована и хранится на банковском вкладе или накопительном счёте.

Кстати: налоговая льгота при необходимости оплаты дорогостоящего лечения вас или близких родственников сохраняется при досрочном закрытии ИИС-3. Это единственное законное исключение из правила пяти лет.

Как выбрать: ИИС-3 или брокерский — что вы решите?

Согласны или нет: при доходе 50–80 тысяч в месяц и горизонте 5+ лет ИИС-3 объективно выгоднее обычного брокерского — даже с учётом потери ликвидности? Или ради свободы распоряжаться деньгами вы готовы отказаться от 26 000 ₽ возврата каждый год? Напишите в комментариях — соберём практику читателей.

Какой следующий финансовый расчёт разобрать? Пишите темы — посчитаем с конкретными числами, без воды.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий разбор: сколько вы реально получите от программы долгосрочных сбережений за первый год — с конкретными суммами господдержки.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

52 000 ₽ от государства через ИИС-3: пошаговая инструкция 2026

Как открыть ИИС-3 и получить до 52 000 ₽ возврата НДФЛ в 2026. Пошаговая инструкция: от выбора брокера до зачисления денег за 1,5 месяца.

Инвестиции от 1 000 ₽: с чего начать новичку в апреле 2026 — пошаговый план

Пошаговый план для начинающего инвестора в 2026: ИИС-3, фонды денежного рынка, ОФЗ и ETF — от 1 000 ₽. Разбираем ошибки и считаем доходность.

Фонды денежного рынка: лучшая альтернатива вкладу при ставке 15%?

Фонды ден. рынка дают 14,5% с ежедневным начислением. Сравниваем с вкладом: доходность, налоги, риски. На ИИС-3 — до 28% эффективных.