Апартаменты на 30% дешевле квартиры — но вот что от вас скрывают

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Вы нашли апартаменты за 6,5 млн рублей — а рядом квартира с такой же планировкой за 8 млн. Экономия полтора миллиона. Рука уже тянется к договору — но через год вы обнаруживаете, что коммуналка на 4 000 рублей дороже, налог выше в пять раз, а ребёнка в школу по прописке не записать.

В чём юридическая разница между апартаментами и квартирой?

Квартира — жилое помещение по Жилищному кодексу РФ. Апартаменты — нежилое помещение, даже если внутри есть кухня, санузел и балкон. По планировке и отделке они могут быть идентичны, но с точки зрения закона это два разных мира.

Что это значит на практике? Квартира подчиняется жилищному законодательству: нормы инсоляции, шумоизоляция, социальная инфраструктура в шаговой доступности. На апартаменты эти требования не распространяются — застройщик не обязан строить школу или поликлинику рядом.

3 февраля 2026 года Конституционный суд РФ разрешил временную регистрацию в апартаментах — но только по месту пребывания. Постоянная прописка по-прежнему невозможна. Если апартаменты — ваше единственное жильё, с постоянной регистрацией возникнут проблемы.

Сколько реально стоят апартаменты по сравнению с квартирой?

На первый взгляд экономия очевидна: апартаменты в Москве стоят на 15–20% дешевле квартир, а в отдельных проектах разрыв доходит до 30%. Но дешевле — не значит выгоднее.

Вот главные статьи, где апартаменты проигрывают.

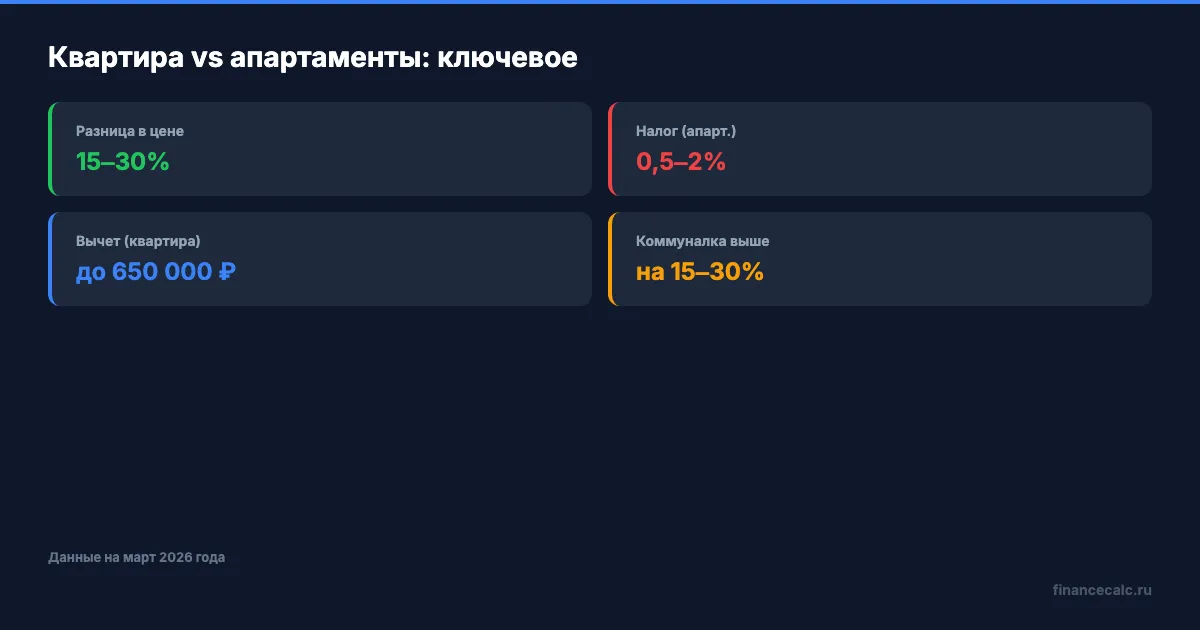

Налог на имущество. Для квартиры ставка 0,1–0,3% от кадастровой стоимости, плюс вычет 20 м². Для апартаментов — 0,5–2%, и никакого вычета. При кадастровой стоимости 8 млн рублей налог за квартиру — около 6 400 рублей в год, за апартаменты — от 32 500 до 130 000 рублей. Разница — в 5–20 раз.

Коммунальные платежи. Апартаменты обслуживаются по коммерческим тарифам. Электричество, водоснабжение, отопление — всё на 15–30% дороже. На квартире в 60 м² разница составляет 3 000–5 000 рублей в месяц, или 36 000–60 000 рублей в год.

Налоговый вычет. При покупке квартиры вы можете вернуть до 260 000 рублей НДФЛ (13% от 2 млн) плюс до 390 000 рублей за проценты по ипотеке. При покупке апартаментов — 0 рублей. Рассчитайте свой вычет на калькуляторе налогового вычета.

Льготная ипотека. Семейная ипотека под 6%, IT-ипотека, дальневосточная — все программы доступны только для жилых помещений. Апартаменты придётся покупать по рыночной ставке — около 20% в мае 2026.

| Параметр | Квартира | Апартаменты |

|---|---|---|

| Правовой статус | Жилое помещение | Нежилое помещение |

| Постоянная регистрация | Да | Нет |

| Временная регистрация | Да | Да (с февраля 2026) |

| Налог на имущество | 0,1–0,3% | 0,5–2% |

| Налоговый вычет 20 м² | Да | Нет |

| Коммунальные тарифы | Жилые | Коммерческие (+15–30%) |

| Имущественный вычет | До 650 000 ₽ | 0 ₽ |

| Семейная ипотека 6% | Да | Нет |

| Маткапитал | Да | Нет |

| Школа/поликлиника рядом | Требование закона | Не гарантировано |

Вдумайтесь: при покупке за 6,5 млн рублей вы «экономите» 1,5 млн — но теряете вычет 260 000 ₽, переплачиваете по коммуналке 60 000 ₽ в год и платите налог в 5 раз больше. За 10 лет набежит больше миллиона дополнительных расходов.

Когда апартаменты — разумный выбор?

Представьте: вы покупаете второе жильё в центре Москвы для сдачи в аренду. Прописка не нужна — она есть в основной квартире. Дети устроены в школу. Апартаменты в деловом квартале стоят 6,5 млн, а квартира в том же районе — 8,5 млн. Арендная ставка одинаковая — 55 000 рублей в месяц.

Доходность апартаментов: 660 000 ÷ 6 500 000 = 10,2% годовых. Доходность квартиры: 660 000 ÷ 8 500 000 = 7,8%. Разница в 2,4 процентных пункта — ощутимая для инвестора. Подробнее о сравнении аренды и покупки — на нашем калькуляторе аренда vs покупка.

Апартаменты оправданы, когда:

- У вас уже есть квартира с пропиской и социальной инфраструктурой

- Цель — инвестиция для сдачи в аренду, и доходность перевешивает повышенные расходы

- Вы покупаете без ипотеки или готовы к рыночной ставке ~21%

- Нет детей школьного возраста, которым нужна привязка к конкретной школе

А что бы вы предпочли — экономию на старте или предсказуемые расходы на годы вперёд?

Когда лучше купить квартиру, даже если дороже?

Квартира — единственный вариант, если вам нужна постоянная прописка. Без неё не получить ряд госуслуг, не прикрепиться к поликлинике по месту жительства, не записать ребёнка в ближайшую школу.

Если вы планируете семейную ипотеку под 6% — апартаменты отпадают автоматически. Рассчитайте оба варианта на ипотечном калькуляторе: квартира за 8 млн под 6% на 20 лет — это 57 300 рублей в месяц и переплата 5,75 млн. Апартаменты за 6,5 млн под 21% — это 113 600 рублей в месяц и переплата 20,8 млн. Дешёвая покупка оборачивается дорогой ипотекой.

Многие узнают об этом слишком поздно — когда уже подписали договор и пересчитали платежи.

Маткапитал (728 922 рубля на первого ребёнка в 2026 году) тоже можно направить только на жилое помещение. Использовать его для покупки апартаментов закон не позволяет.

Как посчитать, что выгоднее в вашей ситуации?

Возьмите два конкретных варианта — квартиру и апартаменты — и сравните полную стоимость владения за 10 лет.

Шаг 1. Рассчитайте ежемесячный ипотечный платёж для обоих вариантов на ипотечном калькуляторе. Учтите разницу в ставках: для квартиры возможна льготная программа, для апартаментов — только рыночная.

Шаг 2. Прибавьте разницу в коммуналке (3 000–5 000 рублей в месяц) и налоге на имущество.

Шаг 3. Вычтите налоговый вычет, который вы получите за квартиру (до 650 000 рублей суммарно).

Шаг 4. Сравните итоговые суммы. Если разница в покупке — 1,5 млн, а переплата по содержанию и ипотеке за 10 лет — 2 млн и больше, экономия на апартаментах иллюзорна.

Проверьте прямо сейчас: откройте ипотечный калькулятор, подставьте свои суммы и сравните платежи. Цифры могут удивить.

Скачайте чек-лист документов для ипотеки, чтобы ничего не упустить при оформлении.

Данные актуальны на апрель 2026 года. Ключевая ставка ЦБ РФ — 14,5% (с 24.04.2026), семейная ипотека — 6%. Ставки налога на имущество и тарифы ЖКХ могут отличаться по регионам. Источники: ЖК РФ, НК РФ (ст. 401, 403, 406), Постановление КС РФ от 03.02.2026 № 4-П, ЦБ РФ.

Согласны или нет: апартаменты — это ловушка для тех, кто считает только цену покупки и забывает про расходы на 10 лет вперёд? Пишите в комментариях — обсудим.

О чём посчитать в следующий раз? Напишите — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, на что обратить внимание в договоре ДДУ, чтобы не потерять миллионы. С реальными пунктами и примерами.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Банк молчит про это: квартира за 38 000 ₽ в месяц — без ипотеки

Договор ренты: как получить квартиру за уход. Виды ренты, минимальные платежи 2026, расходы на оформление, риски. Сравнение с ипотекой — расчёт.

В 2026 изменились правила нотариальных сделок: 15 000 ₽ — вот что это значит для вас

Когда нотариус обязателен при покупке квартиры, сколько стоят услуги в 2026 году и как сэкономить. Тарифы, примеры расчёта, подводные камни.

Инвестиции в арендную недвижимость 2026: доходность и расчёт

Как рассчитать доходность аренды, выбрать квартиру для сдачи и сравнить с вкладами. Пошаговый план покупки инвестиционной квартиры в 2026 году.