СБП с 1 мая 2026: тарифы 5 копеек–3 ₽ — на кого это реально отразится

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

СБП с 1 мая 2026: тарифы 5 копеек–3 ₽ — на кого это реально отразится

С 1 мая 2026 года в Системе быстрых платежей вступают в силу обновлённые тарифы — от 5 копеек до 3 рублей за перевод. Соцсети и групповые чаты уже разнесли версию: «теперь за оплату самозанятому или ИП спишут двойную комиссию». На деле всё иначе — и для большинства читателей не меняется ничего.

Разбираем по официальному решению Совета директоров Банка России от 27 марта 2026 года: кто платит, за что, и где банк действительно может что-то списать с вас.

Что именно меняется в СБП с 1 мая 2026 года?

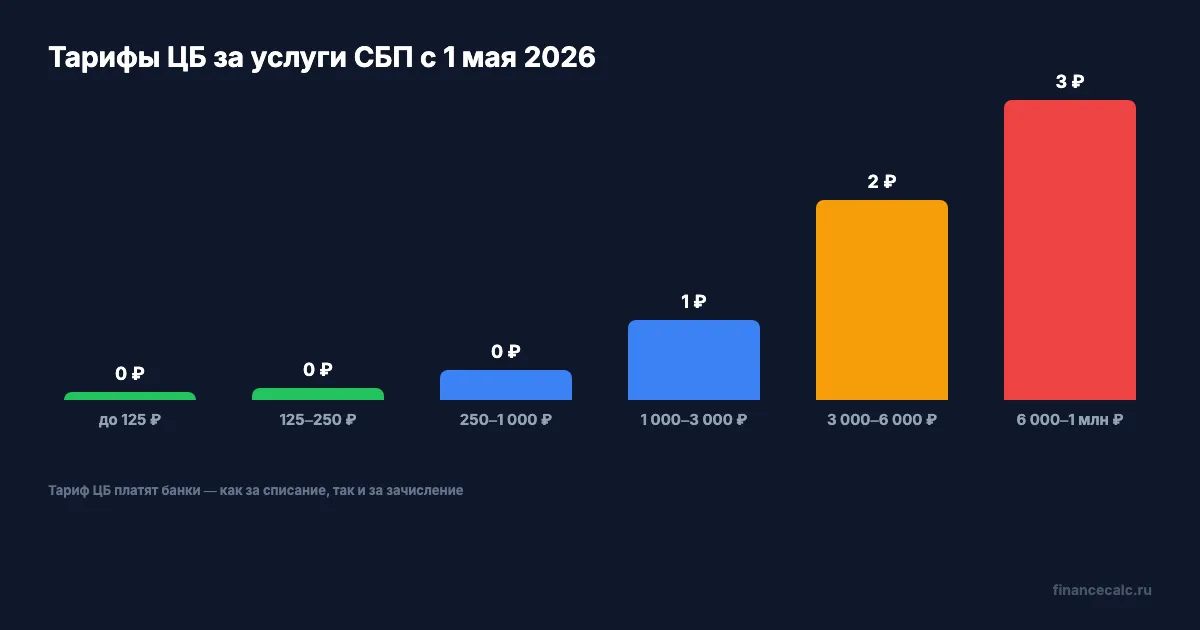

Ровно с 1 мая ЦБ начинает применять единый документ с тарифами на услуги Банка России в инфраструктуре СБП. Размер тарифов — от 5 копеек за перевод суммой до 125 ₽ до 3 рублей за перевод от 6 000 до 1 000 000 ₽. Тариф взимается дважды: один раз за списание (на стороне банка отправителя) и второй раз — за зачисление (на стороне банка получателя).

Главный нюанс: эти тарифы платят клиенты Банка России — коммерческие банки, расчётные центры, операторы платежей. Граждане и компании клиентами ЦБ не являются. 22 апреля 2026 года ЦБ выпустил официальное опровержение: «Условия переводов по СБП не изменяются — ни для бизнеса, ни для людей». Документ от 27 марта — техническая консолидация ранее действовавших тарифов в один файл с пометкой «НДС не облагается». Сами суммы не выросли.

Вдумайтесь: 3 ₽ — это максимальный тариф ЦБ за один перевод суммой до 1 миллиона рублей. В лентах его назвали «новой комиссией для россиян», хотя для вас как для физлица не меняется ровным счётом ничего. Это плата банка за пользование инфраструктурой СБП — такая же по сути, как плата за электричество в офисе или аренду помещения для отделения.

Кто платит эти 5 копеек–3 ₽ — банки или вы лично?

Тариф ЦБ — плата банка-участника СБП за каждую операцию. Что банк делает с этими расходами дальше — его коммерческое решение. На практике:

- Физлицам банки тарифы ЦБ почти никогда не перекладывают. Лимит «100 000 ₽/мес на переводы другим людям без комиссии» зафиксирован ЦБ и сохраняется. Сверх лимита банк может брать собственный сбор — обычно 0,5–1,5%, но не выше 1 500 ₽ за операцию.

- ИП и юрлицам входящие СБП-переводы у большинства крупных банков идут как часть пакета РКО — либо бесплатно, либо в рамках абонплаты. Возможна точечная корректировка тарифов — но это конкуренция между банками, не указание ЦБ.

- Самозанятым — зависит от способа приёма. По переводу с карты на карту — это C2C-операция. Через QR-код в магазине или приложении — это эквайринг СБП с тарифом 0,4–0,7% от суммы.

Проще говоря, тариф ЦБ 5 копеек–3 рубля — стоимость одного «гудка» между банками. Кому банк выставит счёт за этот гудок — решает сам банк.

Сколько стоит каждый сценарий: 6 типичных операций

Чтобы не гадать, соберём в одну таблицу официальные тарифы ЦБ и реальную картину для конечного клиента.

| Операция | Тариф ЦБ банкам | Что списывается с вас |

|---|---|---|

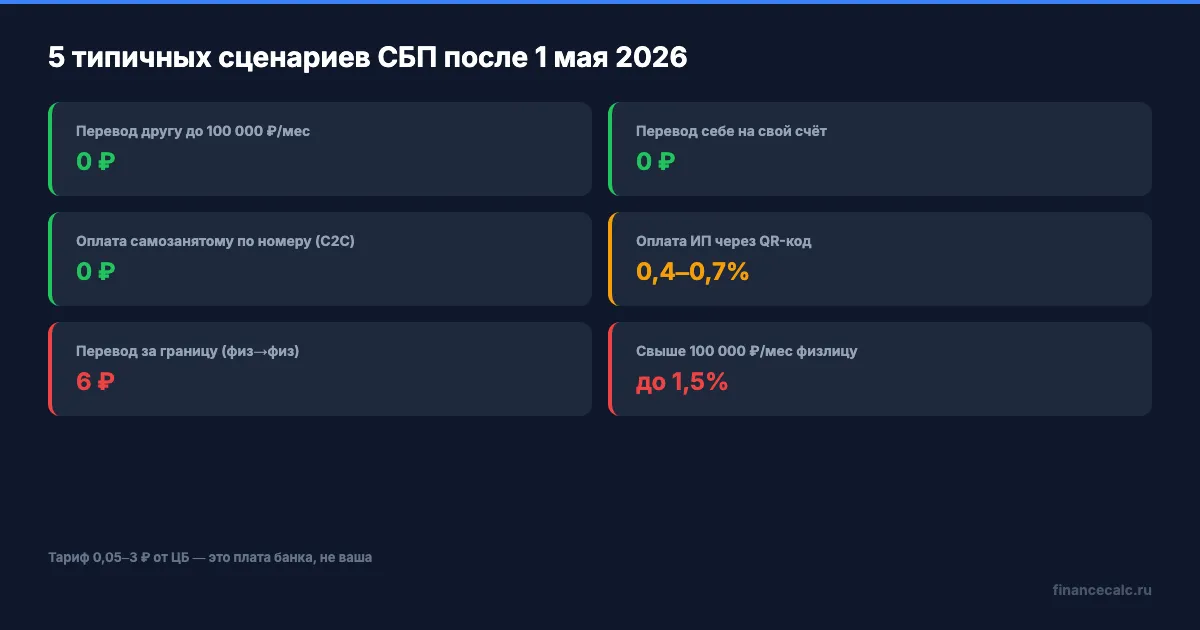

| Перевод другу/родственнику до 100 000 ₽/мес | 0,05–3 ₽ × 2 | 0 ₽ |

| Перевод себе на свой счёт в другом банке (до 30 млн ₽/мес) | 0 ₽ | 0 ₽ |

| Оплата самозанятому по номеру телефона (как C2C) | 0,05–3 ₽ × 2 | 0 ₽ |

| Оплата ИП/магазину через QR-код (C2B) | 0,05–3 ₽ × 2 | 0 ₽ (эквайринг платит магазин) |

| Перевод за границу (физлицо → физлицо) | 6 ₽ за списание | Тариф банка, обычно 1–3% |

| Возврат средств, налоговые платежи | 0 ₽ | 0 ₽ |

Знакомо? Вы переводите 3 000 рублей подруге, и в первый момент думаете: «Ну всё, теперь 80 копеек спишут с меня и ещё 80 — с подруги». Нет — это банк может заплатить ЦБ за инфраструктуру. С вашей карты не уйдёт ни рубля сверх суммы перевода, если вы укладываетесь в бесплатный лимит 100 тысяч в месяц на переводы другим физлицам.

Изменится ли что-то для обычных переводов между людьми и самому себе?

Не изменится. Лимиты, которые работают и после 1 мая 2026:

- Между собой (на свои счета в разных банках) — бесплатно до 30 миллионов рублей в месяц. Условие — номер телефона отправителя и получателя совпадает. Сверх лимита банк может ввести комиссию по своим тарифам.

- Между разными физлицами — бесплатно до 100 000 рублей в месяц. Дальше — комиссия банка, в среднем 0,5–1,5%, но не выше 1 500 ₽ за операцию.

- Возвраты, госплатежи, налоги через СБП — 0 ₽ независимо от суммы.

Это значит, что обычный месячный набор переводов — оплата репетитору, помощь родителям, разделение счёта в кафе, перевод на свой вклад — для физлица остаётся бесплатным. Если перевод между физлицами вписывается в лимит, ваша часть формулы такая же, как и до 1 мая.

Представьте: вы наняли репетитора для ребёнка — он самозанятый. Переводите ему 4 500 ₽ в неделю по номеру телефона через СБП. Это 18 000 ₽ в месяц — в десять раз меньше лимита 100 000 ₽ для C2C-переводов. С 1 мая вы по-прежнему отправляете эти деньги бесплатно. У получателя-самозанятого нюанс: пока он принимает оплату как обычное физлицо, на его стороне тоже 0 ₽. Если он подключит СБП-эквайринг с QR-кодом — заплатит 0,4–0,7% от суммы, но это не из-за ЦБ, а потому что эквайринг всегда был платным.

Что меняется для самозанятых, ИП и юрлиц на практике?

Реальные сценарии, на которые стоит посмотреть до 1 мая:

- Самозанятый принимает оплату как физлицо. Ничего не меняется — переводы по номеру остаются C2C. Можно прикинуть расчёты через калькулятор кредитной карты, если ждёте крупные поступления и хотите понимать, где появляется налог 4–6% на профдоход.

- Самозанятый принимает через QR-код или СБП-эквайринг. Платит 0,4–0,7% от каждой операции — это эквайринг, не тариф ЦБ. Сравните условия 2–3 банков: разница в 0,3 пункта на обороте 200 000 ₽ в месяц — это 7 200 ₽ в год.

- ИП или ООО с расчётным счётом. Тариф ЦБ банку напрямую не транслируется, но возможен пересмотр абонентских пакетов. Зайдите до 1 мая в личный кабинет и проверьте раздел «Тарифы и комиссии» — некоторые банки шлют уведомления только в SMS.

На наш взгляд, для бизнеса это не штраф, а напоминание: тарифы РКО и эквайринга — живой параметр, который проверяют раз в квартал. Подробнее про комиссии и форматы переводов писали в гайде по банковским переводам.

Как сэкономить на платежах через СБП — 4 рабочих способа

Если вы регулярно переводите больше 100 000 ₽ в месяц другому человеку, или принимаете оплату как самозанятый/ИП, есть смысл оптимизировать тариф уже до 1 мая.

- Сравните тарифы 3 банков, где у вас уже есть карта. Лимит 100 000 ₽/мес гарантирован ЦБ, но у некоторых банков льготные условия начинаются с 200 000 ₽ или вовсе без верхнего ограничения по конкретным программам лояльности.

- Используйте перевод между своими счетами (30 млн ₽/мес). Если нужно отправить большую сумму родственнику в другой город — иногда выгоднее перевести себе на счёт в банке, где у получателя есть карта, а потом оттуда отправить ему.

- Не платите ИП/самозанятому по QR-коду, если он принимает и по номеру телефона. Разница между 0 ₽ (C2C) и 0,4–0,7% (эквайринг) ему — это от 800 до 1 400 ₽ с каждых 200 000 ₽ оборота.

- Для бизнеса — пересмотрите тариф РКО до конца апреля. Если ваш банк меняет условия, вы узнаете об этом в личном кабинете. Альтернативные банки нередко предлагают первые 3–6 месяцев со сниженной абонентской платой и бесплатным СБП-входом.

Это не мелочь — это 1 800 ₽ в год для физлица, который всего пару раз в месяц превышает лимит 100 000 ₽ из-за съёма квартиры или ремонта. Мы рекомендуем держать «основной» банк для C2C и второй — резервный, чтобы при необходимости разнести крупные платежи и не упереться в лимит первого.

Что проверить прямо сейчас, чтобы не получить неожиданный счёт от банка?

Грубо говоря, у вас есть пять минут, чтобы закрыть вопрос на ближайшие месяцы. Пять конкретных пунктов:

- Откройте мобильное приложение банка и найдите раздел «Тарифы и комиссии» по СБП.

- Запишите свой лимит на бесплатные переводы — у крупных банков это либо 100 000 ₽/мес, либо больше по подпискам.

- Если вы ИП или самозанятый — посмотрите, входит ли СБП-эквайринг в текущий тариф РКО или подключён отдельно.

- Проверьте уведомления за последние 30 дней — банк обязан сообщить о пересмотре тарифов минимум за 14 дней.

- Сохраните в избранное калькулятор накопительного счёта — пригодится, чтобы прикинуть, не выгоднее ли крупную сумму положить в депозит, чем гонять между картами.

Проверьте прямо сейчас: откройте приложение и посмотрите тарифы по СБП. Лимит 100 000 ₽/мес для переводов другим физлицам гарантирован ЦБ. Сверх него банк может брать до 1,5% — и вот тут разница между «знать» и «не знать» исчисляется в нескольких тысячах рублей в год.

Что важно запомнить про тарифы СБП в мае 2026?

Если выкинуть всю шумиху, остаются три факта:

- Тарифы 5 копеек–3 ₽ — это плата банков Банку России за инфраструктуру СБП. С 1 мая 2026 они применяются в едином документе, но размер не вырос относительно прежних правил.

- Для физлиц лимиты 100 000 ₽ в месяц на переводы другим людям и 30 млн ₽ в месяц на переводы между своими счетами — без изменений.

- Реальные риски касаются только бизнеса: некоторые банки могут пересмотреть пакеты РКО или ставки СБП-эквайринга. Это коммерческое решение конкретного банка, а не обязательное требование ЦБ.

Большинству читателей менять ничего не нужно — но проверить тариф своего банка стоит ради 5 минут спокойствия. Подробнее про защиту от фишинговых СМС про «новые комиссии» — в материале о финансовом мошенничестве.

Согласны или нет: ЦБ должен был сразу запретить банкам перекладывать инфраструктурные тарифы СБП на клиентов? Или это нормально, что банки сами решают, как распределять расходы внутри пакета РКО? Пишите в комментариях — обсудим.

О чём посчитать в следующий раз? Напишите — разберём с конкретными цифрами. Подойдут такие темы: эквайринг для ИП с НДС 22% в 2026, новые лимиты переводов в Сбербанке после 1 мая, или сравнение «карта vs СБП» для покупателя на типичных суммах.

Подпишитесь — предупреждаем о тарифах банков заранее. На следующей неделе разберём, как новый НДС 22% на эквайринг с 1 января 2026 уже сказался на ценах в магазинах и где это реально видно в чеках.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Удалённый доступ к телефону: что вернуть под контроль до звонка в банк

Мошенники и удаленный доступ к телефону: как остановить сессию, защитить аккаунты, связаться с банком через чистое устройство и проверить смартфон.

Банк ограничил операции: как отличить проверку по 115-ФЗ от блокировки по 161-ФЗ

Банк ограничил операции: выясняем основание по 115-ФЗ или 161-ФЗ, доступные способы расчёта, нужные документы и правильный маршрут обжалования без ошибок.

Страхование электронных кошельков 2026: что приняла Госдума и когда появится защита до 1,4 млн ₽

Страхование электронных кошельков 2026: кого затронет лимит до 1,4 млн ₽, почему защита пока не действует и как проверить договор, банк и идентификацию.