Вклад с ежемесячной выплатой процентов

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

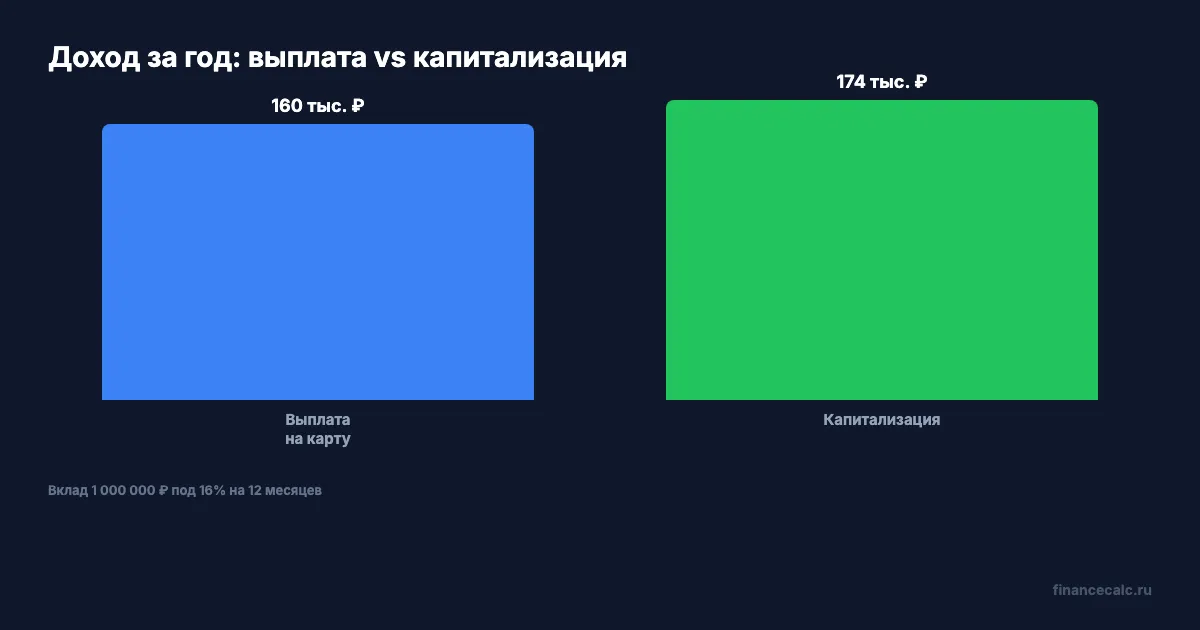

Вклад 1 000 000 рублей под 16% годовых приносит ~13 333 рубля каждый месяц на карту. Для пенсионера или фрилансера это ощутимая прибавка к доходу — сравнимая с частичной занятостью. Но есть нюанс: при капитализации тот же вклад за год принесёт на 13 858 рублей больше. Когда стоит выбирать ежемесячную выплату, а когда — капитализацию? Разбираемся с цифрами.

Что такое вклад с ежемесячной выплатой?

Банк начисляет проценты на тело вклада раз в месяц и переводит их на отдельный счёт или карту. Тело вклада при этом не меняется — сегодня на счёте 1 000 000 рублей, и через полгода там по-прежнему 1 000 000 рублей.

Ключевое отличие от капитализации: при капитализации проценты прибавляются к телу вклада, и следующий месяц начисление идёт уже на увеличенную сумму. Работает сложный процент. При ежемесячной выплате сложного процента нет — каждый месяц вы получаете одинаковую сумму.

Проверить разницу можно в калькуляторе вкладов: введите сумму, ставку, срок — и сравните результат с капитализацией и без неё.

Как рассчитать ежемесячный доход?

Формула простая: сумма вклада × годовая ставка / 12.

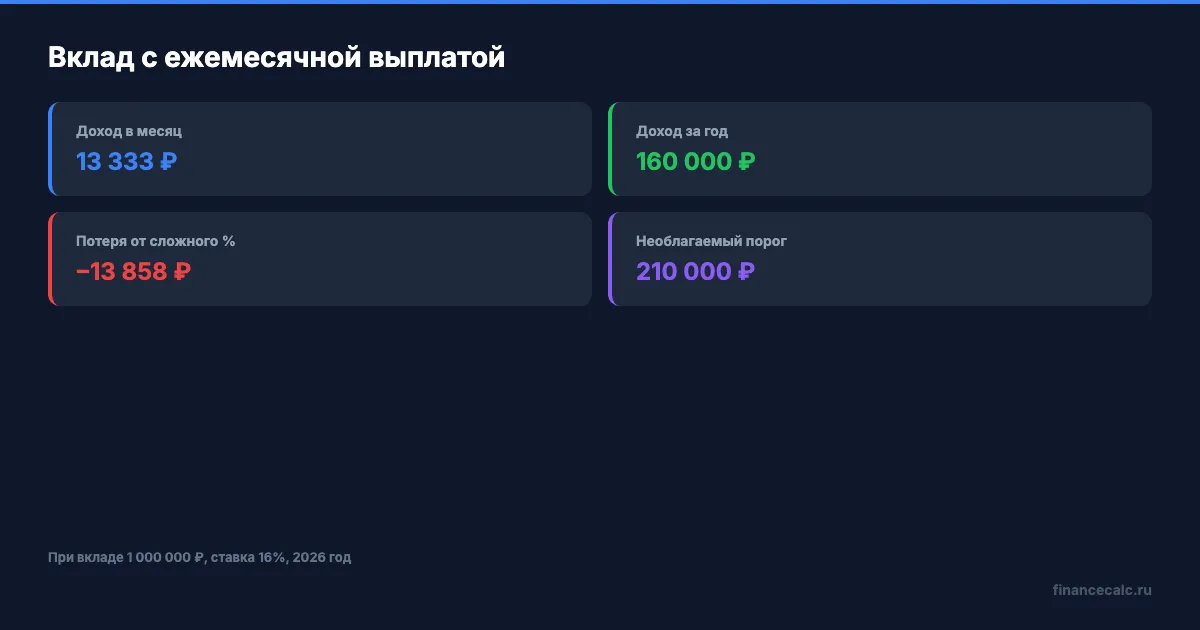

Допустим, вы положили 1 000 000 рублей под 16% годовых. Каждый месяц банк переводит вам: 1 000 000 × 0,16 / 12 = 13 333 рубля. За 12 месяцев — 160 000 рублей.

А если выбрать капитализацию? Тот же вклад с ежемесячной капитализацией принесёт за год 173 858 рублей. Разница — 13 858 рублей, или 8,7% дополнительного дохода.

Теперь возьмём сумму поменьше — 500 000 рублей под 16%. Ежемесячная выплата: 6 667 рублей. За год: 80 000 рублей. С капитализацией: 86 929 рублей. Разница сокращается до 6 929 рублей. Чем меньше сумма, тем менее заметен эффект сложного процента.

На наш взгляд, при суммах до 300 000 рублей разница между выплатой и капитализацией настолько мала (3 000–4 000 рублей в год), что выбирать стоит по удобству, а не по доходности.

Когда ежемесячная выплата выгоднее?

Чистая математика всегда на стороне капитализации. Но финансовые решения — не только математика.

Регулярный доход нужен прямо сейчас. Пенсионер с накоплениями 2 000 000 рублей получает 26 667 рублей ежемесячно при ставке 16%. Вместе с пенсией — это уже полноценный бюджет. Капитализация тут бесполезна: деньги нужны каждый месяц на жизнь, а не через год.

Вы реинвестируете вручную. Грубо говоря, если каждый месяц перекладываете полученные 13 333 рубля на накопительный счёт под 12%, вы получаете гибкость: часть денег доступна без потери процентов по основному вкладу. Это особенно актуально при ставках выше 14% — накопительные счета дают почти столько же, сколько вклады, но без фиксации срока.

Сумма крупная, а подушка безопасности — маленькая. Допустим, вы разместили 3 000 000 рублей на годовой вклад с капитализацией. Через 4 месяца понадобились деньги. Досрочное расторжение — и проценты сгорают. Если бы выплата шла ежемесячно на карту, за 4 месяца вы бы уже получили 160 000 рублей, и они никуда не денутся.

На что обратить внимание при выборе?

Банки иногда ставят разные ставки для одного и того же вклада: с капитализацией — 16%, с ежемесячной выплатой — 15,5%. Эффективная ставка при капитализации 16% — примерно 17,23%. А при выплате 15,5% — так и останется 15,5%. Разница в итоговом доходе за год при вкладе 1 000 000 рублей: 172 270 против 155 000 рублей — целых 17 270 рублей. Перед оформлением обязательно сравните оба варианта в калькуляторе.

Ещё один момент — налог на проценты. Необлагаемая сумма за год считается по формуле: 1 000 000 × максимальная ключевая ставка ЦБ на 1-е число каждого месяца этого года.

За 2025 год максимум составлял 21%, поэтому порог был 210 000 ₽. За январь-апрель 2026 максимум также составлял 21% — до решения ЦБ от 24.04.2026, когда ставка была снижена до 14,5% (действует с 28.04.2026). Окончательный порог за 2026 закрепится по итогам года; пока считается тот же 210 000 ₽, но может остаться на этом же уровне, если ставка не вырастет.

Если ваш доход по всем вкладам превышает этот порог, с превышения удержат 13% НДФЛ. При вкладе 1 500 000 рублей под 16% годовой доход — 240 000 рублей. Налог: (240 000 − 210 000) × 13% = 3 900 рублей. Рассчитайте точную сумму через калькулятор налога на вклады.

А вы уже проверяли, попадаете ли в налогооблагаемый порог?

Рассчитайте доход на калькуляторе

Откройте калькулятор сложного процента, введите сумму и ставку. Сравните результат с капитализацией и без неё — разница отобразится в рублях. Если доход выше 210 000 рублей в год, проверьте налог через калькулятор налога на вклады. Скачайте расчёт налога на вклады — шаблон поможет спланировать распределение вкладов по членам семьи и оставаться в необлагаемом пороге.

Выбирайте вклад с ежемесячной выплатой, если деньги нужны на жизнь. Выбирайте капитализацию, если копите. Цифры одинаковы — задачи разные.

Расчёты приведены для примера по состоянию на апрель 2026 года. Точные условия уточняйте в вашем банке.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.

Что будет со ставкой 19 июня 2026: 3 сценария Сбера, Альфы и ВТБ

Три сценария по ключевой ставке ЦБ на 19 июня 2026: -50 б.п. до 14%, -25 б.п. до 14,25% или пауза 14,5%. Прогнозы Сбера, Альфы, ВТБ и расчёт дохода вкладчика.

Вклад 1 600 000 ₽ в одном банке: почему АСВ не вернет 200 000 ₽

Как в 2026 году считается страховое возмещение по вкладам: лимит 1,4 млн ₽ на вкладчика в одном банке, несколько вкладов и отдельные 2,8 млн ₽ по сертификатам.