Почему никто не говорит про ловушку выбора УСН — разница до 180 000 ₽ в год

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Вы бы отдали государству 180 000 рублей просто потому, что поставили галочку не в той графе? Именно столько теряют предприниматели, которые выбирают объект налогообложения на УСН наугад. Одна ошибка в уведомлении — и весь год вы платите больше, чем должны.

Что изменилось в УСН с 2026 года?

С 1 января 2026 года упрощёнка пережила серьёзную перестройку. Федеральный закон № 425-ФЗ от 28.11.2025 изменил правила игры для всех, кто работает на УСН.

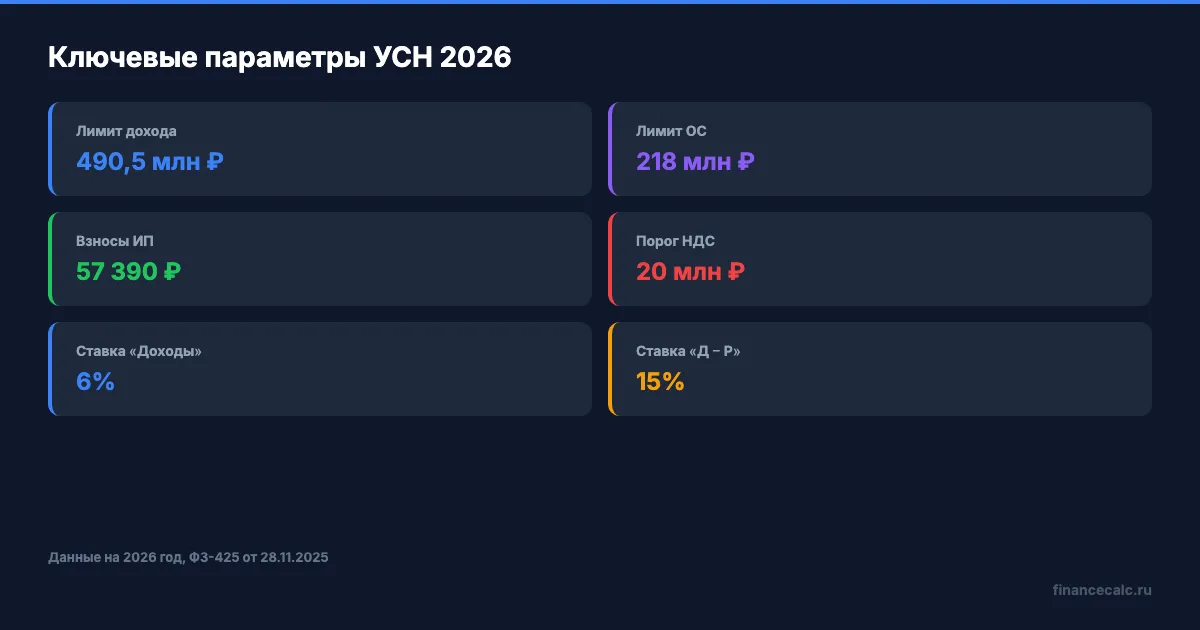

Главное: порог освобождения от НДС снизился с 60 до 20 млн рублей дохода в год. Если ваш бизнес зарабатывает больше — придётся платить НДС по ставке 5% (при доходе до 272,5 млн) или 7% (от 272,5 до 490,5 млн). А как вы думаете, сколько предпринимателей узнали об этом, только получив первое требование от налоговой?

Ещё одно изменение: повышенные ставки 8% и 20% при превышении базовых лимитов отменены (ФЗ-176). Теперь действуют только стандартные 6% и 15%. Зато лимит дохода для применения УСН вырос до 490,5 млн рублей, а стоимость основных средств — до 218 млн.

Региональные льготные ставки тоже урезали. С 2026 года пониженные ставки (от 1% до 5%) доступны только для видов деятельности из федерального перечня, утверждённого Правительством. Если вашего бизнеса в списке нет — платите по полной.

Как считать налог на УСН «Доходы» 6%?

Формула проста: весь доход за период умножается на 6%. Расходы не учитываются — неважно, сколько вы потратили на аренду, зарплаты или материалы.

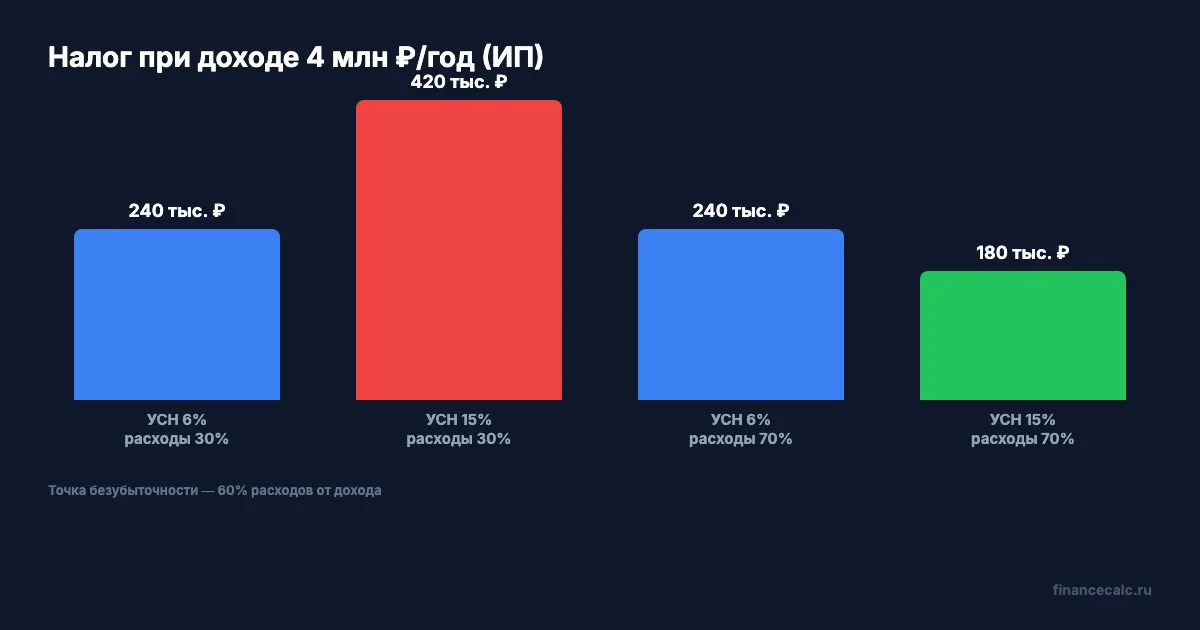

Представьте: вы — ИП без сотрудников с годовым доходом 4 млн рублей. Налог по ставке 6% составит 240 000 рублей. Но из этой суммы можно вычесть все уплаченные страховые взносы. В 2026 году фиксированные взносы ИП — 57 390 рублей плюс 1% с дохода свыше 300 000 рублей, то есть ещё 37 000 рублей. Итого взносов: 94 390 рублей. Вычитаем их из налога: 240 000 − 94 390 = 145 610 рублей. Общая налоговая нагрузка — 239 610 рублей (взносы + налог после вычета), или 6% от дохода.

Вдумайтесь: 94 390 рублей взносов вы платите в любом случае — но на УСН «Доходы» они полностью уменьшают налог. Это не расход сверху, а часть того, что вы и так должны государству.

Если у вас есть сотрудники, вычет по взносам ограничен 50% от суммы налога. Это важный нюанс: ИП-одиночка и ИП с командой из трёх человек окажутся в разных условиях даже при одинаковом доходе.

Как считать налог на УСН «Доходы минус расходы» 15%?

Здесь формула другая: (доходы − подтверждённые расходы) × 15%. Расходы должны быть экономически обоснованы, документально подтверждены и входить в закрытый перечень (ст. 346.16 НК РФ).

Тот же ИП с доходом 4 млн рублей, но с расходами 2,8 млн: налоговая база — 1,2 млн, налог — 180 000 рублей. Взносы 94 390 рублей уже включены в расходы и уменьшили базу, но не вычитаются из налога напрямую.

Есть подводный камень — минимальный налог. Даже если расходы почти равны доходам, вы заплатите не менее 1% от дохода. При доходе 4 млн это 40 000 рублей — независимо от того, сколько вы заработали на самом деле.

Именно на этом месте большинство допускают ошибку: считают, что «15%» всегда дороже «6%». Но при высокой доле расходов — 70% и выше — картина переворачивается.

Какой объект выбрать — простое правило?

Вот конкретный расчёт для дохода 4 млн рублей в год (ИП без сотрудников, взносы 94 390 ₽):

| Доля расходов | УСН 6% (налог + взносы) | УСН 15% (налог, взносы в расходах) | Разница |

|---|---|---|---|

| 30% (1,2 млн) | 240 000 ₽ | 420 000 ₽ | 6% выгоднее на 180 000 ₽ |

| 50% (2 млн) | 240 000 ₽ | 300 000 ₽ | 6% выгоднее на 60 000 ₽ |

| 60% (2,4 млн) | 240 000 ₽ | 240 000 ₽ | Одинаково |

| 70% (2,8 млн) | 240 000 ₽ | 180 000 ₽ | 15% выгоднее на 60 000 ₽ |

| 80% (3,2 млн) | 240 000 ₽ | 120 000 ₽ | 15% выгоднее на 120 000 ₽ |

Точка безубыточности — 60% расходов от дохода. Если расходы ниже — берите «Доходы». Выше — «Доходы минус расходы». Что бы вы сделали с лишними 120 000 рублей в год, если бы просто выбрали правильную графу?

Но есть нюанс: на «Доходы минус расходы» каждый чек и акт нужно хранить и подтверждать. Если налоговая не примет расход — пересчитает налог по полной базе плюс пени. Грубо говоря, экономия на ставке может обернуться головной болью с документами.

Как не попасть на НДС при доходе больше 20 млн?

С 2026 года это самый болезненный вопрос для растущего бизнеса. Если годовой доход за 2025 год превысил 60 млн рублей — вы уже обязаны платить НДС. Но порог снижается: с 2027 года — 15 млн, с 2028 года — 10 млн.

На наш взгляд, для ИП с доходом 15–25 млн рублей в год это меняет всю экономику выбора. НДС 5% на обороте 20 млн — это 1 млн рублей дополнительных расходов. Причём входной НДС при спецставках 5% и 7% к вычету не принимается — это фактически оборотный налог.

Разница между «знать» и «сделать» — десятки тысяч рублей в вашем случае. Проверьте свой доход за 2025 год: если он приближается к 20 млн, стоит пересмотреть структуру бизнеса до конца года.

Как перейти на нужный вариант УСН?

Новый ИП или ООО подаёт уведомление по форме 26.2-1 при регистрации или в течение 30 дней после неё. Действующий бизнес — до 31 декабря текущего года, переход с 1 января следующего.

Сменить объект налогообложения посреди года нельзя. Ошиблись в январе — платите по невыгодной ставке до декабря. Поэтому расчёт стоит делать заранее: возьмите данные за текущий год, посчитайте долю расходов и примите решение до ноября.

Если ваш бизнес планирует привлечь кредит на развитие, заложите кредитные платежи в расчёт — проценты по кредиту входят в расходы на УСН 15%. Рассчитать ежемесячный платёж можно на кредитном калькуляторе — это займёт меньше минуты.

Полезные материалы для ИП: разбор самозанятый или ИП — что выгоднее, экономия на патенте для ИП, актуальные страховые взносы ИП 2026 и пошаговая регистрация ИП онлайн.

Вы бы выбрали УСН 6% с простой отчётностью или УСН 15% с экономией на налогах, но кипой документов? Напишите в комментариях — интересно, как вы решали эту задачу.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, как ИП на УСН сэкономить на бухгалтерии: 3 000 рублей или бесплатно. Конкретное сравнение сервисов с ценами.

Данные актуальны на апрель 2026 года. Ставки и лимиты могут меняться — проверяйте на nalog.gov.ru. Статья носит информационный характер и не заменяет консультацию бухгалтера.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

40 000 ₽ — столько вы переплатите, если не закроете ИП до банкротства

Банкротство ИП в 2026: судебная и внесудебная процедура, стоимость от 25 300 ₽, сроки 6–12 месяцев. Как списать долги и сохранить имущество.

НПД: налог на профессиональный доход в 2026 году

Ставки НПД 4% и 6%, лимит дохода, налоговый бонус. Расчёт налога для самозанятых с примерами и сравнение с НДФЛ 13%.

Как получить субсидию на бизнес и сэкономить до 5 000 000 ₽ на старте

Субсидии для малого бизнеса 2026: гранты до 500 000 ₽, соцконтракт 350 000 ₽, компенсация оборудования. Полный список программ и условия.