А вы знаете, что аренда авто экономит 180 000 ₽ за 3 года по сравнению с автокредитом?

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

Вы платите за машину 73 000 рублей в месяц — и думаете, что это только кредит. А потом добавляете КАСКО, ОСАГО, бензин, ТО, парковку и налог. Итого — под 90 000 ежемесячно. При этом ваш сосед ездит на такой же машине по подписке за 55 000, и в эту сумму входит всё. Кто из вас переплачивает?

Весной 2026 года автокредиты выдают под 17-22% годовых в зависимости от банка и программы. А сервисы автоподписки — Яндекс Драйв, Ситидрайв, Lada по подписке — предлагают фиксированный ежемесячный платёж с КАСКО, ОСАГО и ТО внутри. Мы посчитали оба варианта на 3 года вперёд и нашли разницу в 180 000 рублей.

Свой автомобиль, подписка или каршеринг — в чём принципиальная разница?

Три способа ездить на машине — три совершенно разные модели расходов.

Свой автомобиль в кредит — это стабильный ежемесячный платёж банку плюс все расходы на содержание. Зато через 3 года у вас остаётся актив: машину можно продать и вернуть часть денег.

Долгосрочная аренда (подписка) — фиксированная сумма в месяц, в которую уже включены КАСКО, ОСАГО, ТО и сезонная замена шин. Никакой головной боли с сервисом. Но машина никогда не станет вашей.

Каршеринг — вы платите только за поездки. Нет постоянных расходов, но нет и «своей» машины. Поехать на дачу в пятницу вечером — уже квест.

Представьте: вы живёте в городе-миллионнике, ездите на работу и по выходным за продуктами. Пробег — около 10 000 км в год. Нужна ли вам машина в собственности, или подписка закроет все потребности дешевле?

Сколько реально стоит каждый вариант в месяц?

Возьмём конкретную ситуацию: автомобиль класса Hyundai Solaris / Kia K5 стоимостью 2 000 000 рублей, пробег 10 000 км/год, город с населением от 500 тысяч.

| Параметр | Свой авто (кредит) | Подписка | Каршеринг |

|---|---|---|---|

| Платёж / стоимость | 73 300 ₽/мес (кредит) | 55 000 ₽/мес | 12-15 ₽/мин |

| ОСАГО | 8 000 ₽/год отдельно | Включено | Включено |

| КАСКО | 55 000 ₽/год отдельно | Включено | Включено |

| ТО и ремонт | 20 000 ₽/год | Включено | Включено |

| Бензин | ~5 000 ₽/мес | Отдельно ~5 000 ₽/мес | Включено |

| Парковка | ~3 000 ₽/мес | ~3 000 ₽/мес | Бесплатно (зоны) |

| Транспортный налог | ~8 000 ₽/год | Включено | — |

| Актив на выходе | Машина (~760 000 ₽) | Ничего | Ничего |

Рассчитайте ежемесячный платёж по автокредиту под свои параметры на кредитном калькуляторе — введите сумму, ставку и срок, чтобы увидеть точную цифру.

Звучит как грабёж? По сути, так и есть: при автокредите под 19% за 3 года вы отдадите банку 639 000 рублей только процентами. А ещё КАСКО, налог, ТО — вы платите за всё сами, поверх кредита.

Когда свой автомобиль выгоднее подписки?

Собственная машина побеждает в трёх случаях.

Первый — высокий пробег. Если вы проезжаете больше 15 000 км в год, аренда быстро дорожает: лимиты пробега в подписке обычно 1 000-1 500 км/мес, а за превышение берут 5-10 рублей за километр. При 20 000 км/год доплата за пробег съест всю «экономию» аренды.

Второй — долгий срок владения. Через 5-7 лет автокредит давно закрыт, а ежемесячные расходы на машину падают до 15 000-20 000 рублей (бензин, ОСАГО, ТО). Подписка же стоит одинаково и на пятый год, и на первый.

Третий — семья с детьми и частые поездки за город. Детское кресло, багажник на крыше, корзина из «Ашана» в субботу утром — каршеринг для этого не годится, а в подписке есть ограничения по модификациям.

Что бы вы выбрали: платить 55 000 в месяц пять лет и остаться без машины — или платить 73 000 три года, а потом ездить почти «бесплатно»?

Когда подписка или каршеринг выгоднее кредита?

Если ваш пробег — до 10 000 км в год, и вы живёте в крупном городе, считайте внимательно. Вот расклад.

Каршеринг при умеренных поездках: 14 рублей/минута (Яндекс Драйв, эконом-класс в Москве) x 40 минут в день x 20 рабочих дней = 11 200 рублей в месяц. Плюс пара поездок по выходным — итого около 14 000. Это в 5 раз дешевле кредитного платежа. Но если вам нужна машина каждый день, включая вечера и выходные, каршеринг перестаёт быть выгодным.

Подписка — золотая середина. За 55 000 рублей в месяц (Яндекс Драйв, Ситидрайв, Lada по подписке от 40 000 рублей) вы получаете машину в личное пользование с полным пакетом страховок и обслуживания. Не нужно искать сервис, не нужно вспоминать, когда менять масло. Для тех, кто не хочет вникать в тонкости владения, — проще варианта нет.

Многие узнают об этом слишком поздно — когда уже оформили кредит и начали считать реальные расходы на содержание.

Сколько вы заплатите за 3 года — полный расчёт?

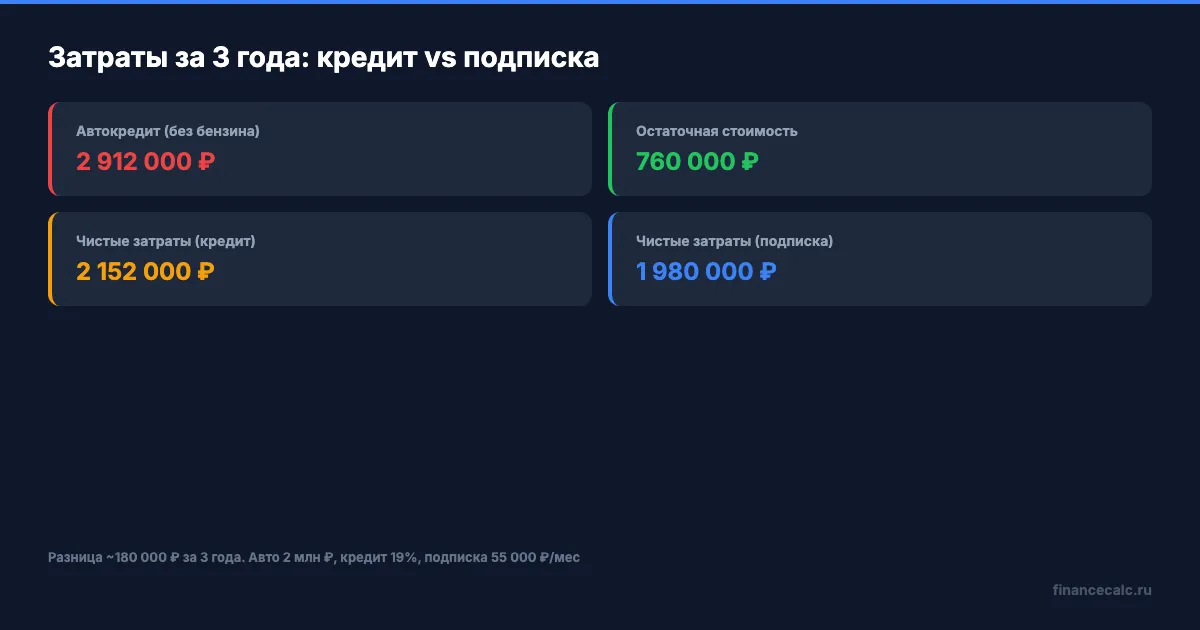

Вот конкретные цифры для автомобиля за 2 000 000 рублей. Автокредит — 19% годовых, 36 месяцев, без первоначального взноса. Рассчитано на кредитном калькуляторе.

Свой авто в кредит (3 года):

- Платежи по кредиту: 2 639 000 ₽ (из них проценты — 639 000 ₽)

- ОСАГО: 24 000 ₽

- КАСКО: 165 000 ₽

- ТО и ремонт: 60 000 ₽

- Транспортный налог: 24 000 ₽

- Итого (без бензина и парковки): 2 912 000 ₽

- Остаточная стоимость авто через 3 года: ~760 000 ₽ (амортизация ~62%)

- Чистые затраты: 2 152 000 ₽

Подписка на аналогичный автомобиль (3 года):

- 55 000 ₽/мес x 36 = 1 980 000 ₽ (КАСКО, ОСАГО, ТО, налог включены)

- Чистые затраты: 1 980 000 ₽

Бензин и парковка в обоих случаях оплачиваются отдельно — примерно одинаково, поэтому в сравнении не участвуют.

Одно действие — выбор подписки вместо кредита — и разница около 180 000 рублей за три года. Это цена хорошего отпуска для всей семьи.

Но есть нюанс. После кредита у вас остаётся машина, которую можно продать. После подписки — ничего. Если планируете ездить на одном автомобиле 5-7 лет, кредит выигрывает на длинной дистанции. Если меняете машину каждые 2-3 года — подписка экономит деньги и нервы.

Грубо говоря, автокредит — это инвестиция с дорогим входом. Подписка — чистый расход, но предсказуемый и меньший. Подробнее о всех статьях расходов на содержание — в разборе стоимости владения автомобилем.

Что учесть перед выбором?

Перед тем как подписывать договор, ответьте на четыре вопроса.

Какой у вас пробег? Если больше 15 000 км/год — кредит почти наверняка выгоднее. Если меньше 10 000 — считайте подписку. Промежуток 10 000-15 000 — серая зона, где всё зависит от конкретных условий.

На какой срок вам нужна машина? До 3 лет — подписка. Больше 5 лет — свой автомобиль. Между 3 и 5 — сравнивайте конкретные предложения.

Готовы ли вы заниматься обслуживанием? КАСКО, ОСАГО, ТО, шиномонтаж, ремонт после ДТП — если одно перечисление вызывает тоску, подписка избавит от всего этого.

Рассматриваете ли лизинг? Для физлиц лизинг стал доступнее: по сути, это та же подписка, но с возможностью выкупа. Сравните условия — иногда лизинг выгоднее и кредита, и аренды.

На нашем сайте вы также можете сравнить автокредит с потребительским кредитом и изучить условия автокредита в 2026 году по разным банкам. А если присматриваетесь к подержанному авто — вот как не переплатить за б/у машину.

Аренда выгоднее кредита — если вы ездите мало и меняете машину часто. Кредит выгоднее аренды — если пробег большой и машина нужна на годы. Посчитайте свою ситуацию на кредитном калькуляторе — цифры могут удивить.

Арендовать или покупать в кредит — что разумнее при ставке 19%? Согласны, что при текущих ставках подписка стала реальной альтернативой? Пишите в комментариях.

О чём посчитать в следующий раз? Напишите тему — разберём с конкретными цифрами.

Подпишитесь — скоро выйдет разбор: выгодно ли покупать электромобиль в России в 2026 году. С расчётом стоимости зарядки, экономии на транспортном налоге и реальных цифрах окупаемости.

Данные актуальны на апрель 2026 года. Ставки по автокредитам — по данным Frank RG и предложениям банков. Стоимость подписки — по тарифам Яндекс Драйв, Ситидрайв, АвтоВАЗ. Ключевая ставка ЦБ — 14,5% (с 24.04.2026).

Полезные калькуляторы

Тема: Страхование

Все статьи по темеКалькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Автокредит с первоначальным взносом и без — сравнение

Сравните автокредит с первоначальным взносом и без: разница в ставках, платежах и переплате. Расчёт на калькуляторе для авто за 2 млн ₽.

Простой расчёт: электромобиль в России экономит 100 000 ₽ в год — но есть условия

Электромобиль в России 2026: 0 ₽ транспортного налога, зарядка от 60 ₽/100 км, субсидия до 925 000 ₽. Расчёт стоимости владения и сравнение с бензиновым авто.

Банк молчит про это: КАСКО от угона за 15 000 ₽ спасает от потери 1 200 000 ₽

КАСКО от угона в 2026: стоимость полиса, статистика угонов, когда окупается. Расчёт для авто за 2 млн ₽ — с цифрами и альтернативами.