Кредит самозанятому: 3 банка, которые одобряют в 2026

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

15 миллионов самозанятых в России, а кредит получить — квест уровня «пройди лабиринт с завязанными глазами». Банк просит справку 2-НДФЛ, а у вас её нет и быть не может. И вот вы слышите «отказ» — хотя зарабатываете больше многих штатных сотрудников.

На самом деле ситуация в 2026 году сильно изменилась. Минимум три крупных банка готовы одобрить кредит плательщику НПД — если знать, какие документы подготовить и куда подавать заявку. Рассчитать будущий платёж можно заранее на кредитном калькуляторе.

Почему банки до сих пор отказывают самозанятым?

Представьте: вы оформили самозанятость, стабильно получаете 70 000—90 000 рублей в месяц, платите налог через «Мой налог». Всё прозрачно. Но банк видит картину иначе: нет трудового договора, нет фиксированной зарплаты, нет гарантий, что завтра доход не упадёт до нуля.

Три главные причины отказов:

- Нет справки 2-НДФЛ. Это основной документ для банковского скоринга. Без него алгоритм автоматически снижает рейтинг заявки.

- Нестабильность дохода. Самозанятый может заработать 120 000 в январе и 30 000 в феврале. Для банка это риск.

- Короткая история. Многие зарегистрировали НПД год-два назад — слишком мало для оценки устойчивости.

Знакомо? Большинство заёмщиков проходят через это. Но с апреля 2026 года ситуация стала ещё интереснее: ЦБ ужесточил правила оценки доходов (указание № 7286-У). Теперь банки обязаны проверять реальный доход, а не моделировать его по расходам. Для самозанятых с «белым» доходом через «Мой налог» это скорее плюс — ваша прозрачность наконец работает в вашу пользу.

Какие документы нужны самозанятому для кредита?

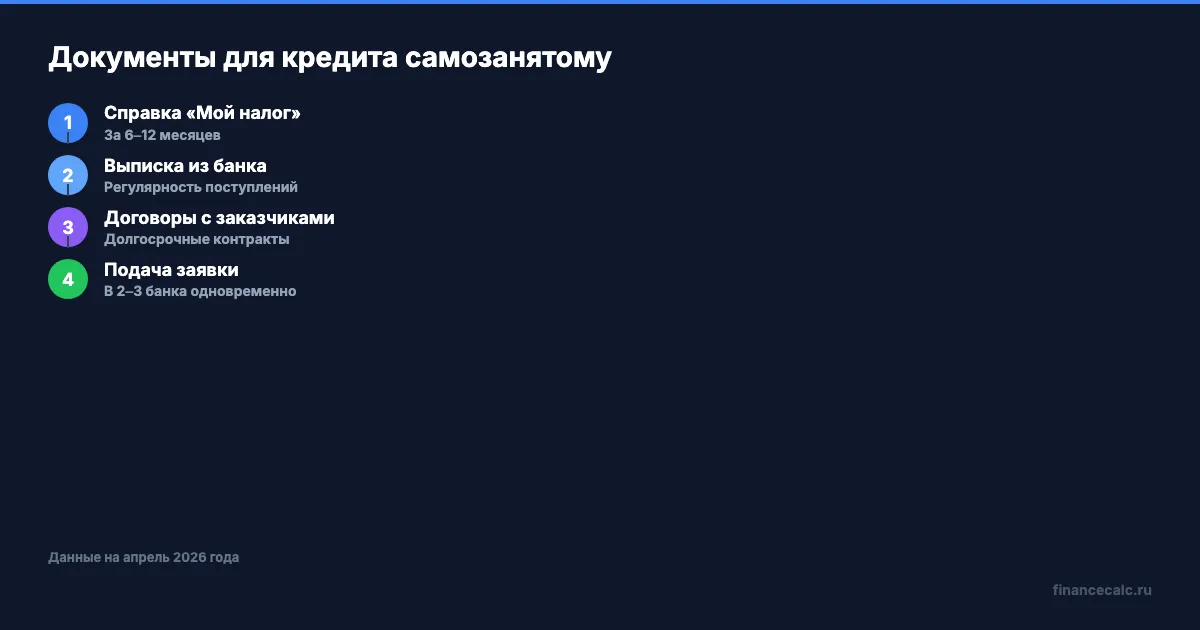

Главный козырь — приложение «Мой налог». Через него формируется справка о доходах за любой период. Банки в 2026 году принимают эту справку наравне с 2-НДФЛ. Но одного документа мало — вот полный пакет:

- Справка из «Мой налог» за 6—12 месяцев. Формируется в приложении за 2 минуты, содержит сумму дохода и уплаченный налог.

- Выписка из банка за 6—12 месяцев. Показывает регулярность поступлений.

- Договоры с заказчиками (если есть). Особенно ценятся долгосрочные контракты — они доказывают стабильность.

- Декларация по НПД за прошлый год. Годовой итог подтверждает общий объём дохода.

Как думаете, почему банк смотрит на выписку, а не только на справку из «Мой налог»? Потому что он сравнивает: если в справке 600 000 за полгода, а на счёт пришло 900 000 — значит, часть дохода не декларируется. После 1 апреля 2026 года такие расхождения стали критичными: банк обязан проверять соответствие данных.

Совет: ведите все доходы через один банковский счёт. Когда деньги поступают на три разные карты, собрать картину в единое целое сложно и вам, и банку.

Какие банки реально одобряют кредит самозанятым?

Мы проанализировали условия крупнейших банков и выделили тройку, где самозанятые получают одобрение чаще всего.

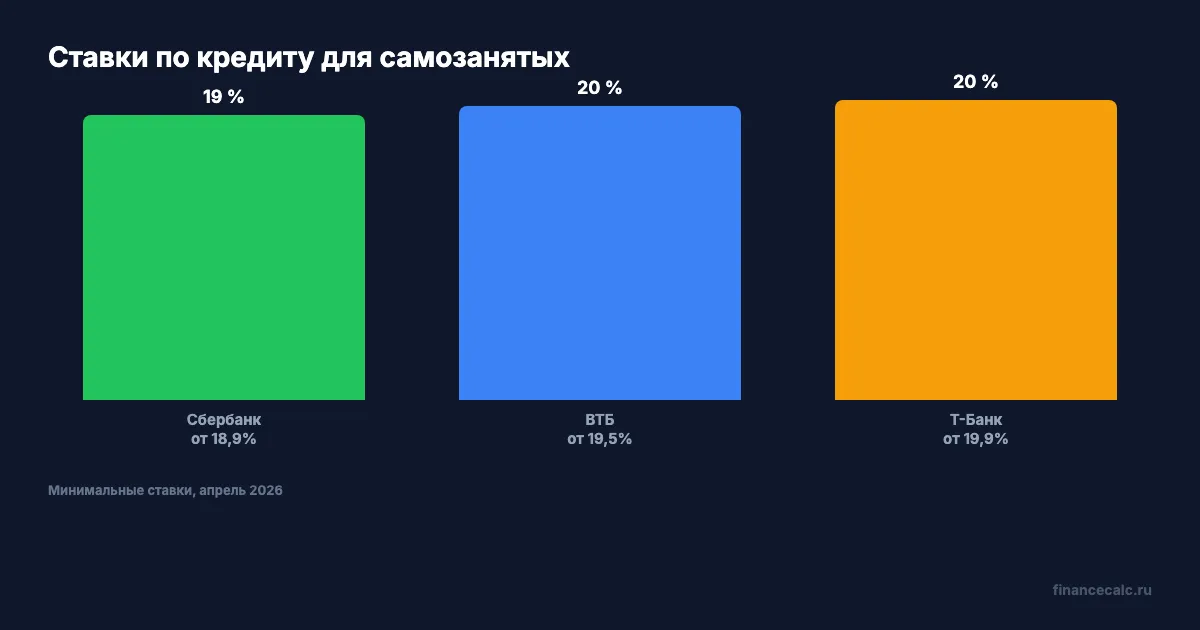

Сбербанк — через сервис «Своё дело»

Сбербанк запустил специальный продукт для самозанятых. Если зарегистрироваться в сервисе «Своё дело», открывается доступ к кредиту наличными до 5 млн рублей на срок до 5 лет. Потребуется только паспорт — банк сам подтягивает данные о доходах из ФНС.

Ставка: от 18,9% годовых (зависит от кредитной истории и суммы).

ВТБ — интеграция с «Мой налог»

ВТБ принимает заявки через ВТБ Онлайн. Самозанятый регистрируется в личном кабинете и даёт согласие на получение данных о доходах напрямую из ФНС. Требований к стажу самозанятости банк формально не предъявляет.

Ставка: от 19,5% годовых. Сумма: до 7 млн рублей на срок до 7 лет.

Т-Банк — быстрое решение онлайн

Т-Банк (бывший Тинькофф) одобряет заявки за минуты. Кредит наличными до 5 млн рублей на срок до 5 лет. Справку из «Мой налог» можно загрузить прямо в приложении. Карту привозят домой — ехать в отделение не нужно.

Ставка: от 19,9% годовых.

Вдумайтесь: разница в ставке между 18,9% и 22% на кредите в 500 000 рублей на 3 года — это 27 000 рублей переплаты. Стоит потратить час на сравнение условий.

Возьмём конкретный пример. Кредит 500 000 рублей на 36 месяцев под 20% годовых. Ежемесячный платёж — около 18 600 рублей, переплата за весь срок — 169 600 рублей. Рассчитайте точный платёж под ваши параметры на кредитном калькуляторе — цифры могут отличаться в зависимости от банка и вашей кредитной истории.

А что насчёт ипотеки для самозанятых? Она тоже доступна, но условия жёстче: первоначальный взнос от 20—30%, ставка от 21—24% по рыночным программам. Если подходите под семейную ипотеку — ставка до 6%.

Как повысить шансы на одобрение?

Пять работающих способов, о которых не все знают:

Стаж самозанятости от 12 месяцев. Если вы зарегистрировали НПД меньше года назад, шансы падают. Банку нужна история — хотя бы 12 месяцев стабильных поступлений.

Один банковский счёт для всех доходов. Мы уже говорили об этом, но повторим: когда все чеки в «Мой налог» совпадают с поступлениями на счёт, скоринг оценивает вас выше.

Хорошая кредитная история. Если раньше брали кредиты и платили вовремя — это ваш главный актив. Проверьте кредитную историю через Госуслуги бесплатно.

Залог или поручитель. Если сумма нужна крупная (от 1 млн рублей), наличие залога часто переводит решение из «отказ» в «одобрено». Автомобиль, недвижимость, депозит — всё подходит.

Подайте заявки в 2—3 банка одновременно. Скоринговые модели у банков разные. Где один откажет, второй может одобрить. Главное — подавайте в короткий срок (до 30 дней), чтобы запросы не испортили кредитную историю.

Проверьте прямо сейчас: сформируйте справку в «Мой налог» и посмотрите, как выглядит ваш доход за последние 12 месяцев. Если суммы стабильны и растут — вы в хорошей позиции.

Что выбрать: потребительский кредит, кредитку или ипотеку?

Зависит от суммы и цели. Если по-простому:

- До 300 000 рублей — кредитная карта. Проще всего оформить, не всегда требует подтверждения дохода при малых лимитах. Грейс-период 55—120 дней.

- 300 000 — 5 000 000 рублей — потребительский кредит. Фиксированный платёж, понятная переплата.

- Покупка жилья — ипотека. Ставки выше, чем для наёмных, но льготные программы снижают нагрузку.

Что бы вы выбрали при доходе 80 000 рублей: кредитку с лимитом 200 000 или потребительский на 500 000 под 20%? Разница в переплате — десятки тысяч рублей. Считайте на калькуляторе перед решением.

Если вы пока выбираете между самозанятостью и ИП, учтите: ИП с УСН получают кредиты чуть проще, но платят страховые взносы 57 390 рублей в год. Самозанятый от взносов освобождён, а разница в условиях кредитования с каждым годом сокращается. Подробнее о налогах и условиях самозанятости.

Тем, кому нужны деньги на развитие бизнеса, стоит рассмотреть и целевые программы: микрозаймы от ФСП, гранты для начинающих, кредиты МСП Банка. Но это уже другая история. А для контроля за лимитом дохода в 2,4 млн рублей пригодится справка из «Мой налог» — та самая, которую вы готовите для банка.

Данные о ставках и условиях актуальны на апрель 2026 года. Ключевая ставка ЦБ РФ — 15%. Точные условия уточняйте на сайтах банков.

Кто прав: те, кто берёт кредит как самозанятый под 20%, или те, кто сначала оформляет ИП ради лучших условий? Напишите в комментариях — разберём оба варианта с цифрами.

Какую тему по самозанятости разобрать следующей? Пишите — сделаем расчёт с конкретными суммами.

Подпишитесь — скоро разберём, как самозанятому вести учёт расходов и не потерять деньги на налогах. С таблицами и расчётами.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Самозанятый аннулировал чек после уплаты налога: 3 шага в «Мой налог»

Самозанятый аннулировал чек после уплаты налога: как отличить ошибку от возврата, выбить новый чек и проверить пересчёт НПД.

ИП заплатил 1% с дохода свыше 300 000 ₽: 4 места, где искать взнос

ИП заплатил 1% с дохода свыше 300 000 рублей: сверяем банковский платёж, детализацию ЕНС, обязанность ФНС и сведения ИЛС без обещания мгновенной прибавки.

40 000 ₽ — столько вы переплатите, если не закроете ИП до банкротства

Банкротство ИП в 2026: судебная и внесудебная процедура, стоимость от 25 300 ₽, сроки 6–12 месяцев. Как списать долги и сохранить имущество.