Как выйти из долгов в 2026: 5 способов и где банкротство крайний шаг

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Если вы ищете, как выйти из долгов, не начинайте с объявлений “спишем все за 7 дней”. В начале июня Банк России снова писал о реструктуризации кредитов и законных каникулах, а в мае отдельно предупреждал о “раздолжнителях”, которые обещают чудо и добавляют человеку новые расходы.

Данные сверены 19 июня 2026 года: Банк России принял решение снизить ключевую ставку до 14,25% с 22.06.2026, среднерыночные значения ПСК для кредитных организаций опубликованы 15 мая 2026 года, правила кредитных каникул и банкротства проверены по источникам ЦБ и ФЗ-127. Все расчеты ниже - учебные модели, не обещание одобрения банка или списания долга.

Почему нельзя начинать с банкротства?

Банкротство кажется короткой дорогой, когда платежи уже давят на карту. Но это крайний вариант, а не первая кнопка. Банк России предупреждает: при проблемах с погашением кредита сначала нужно обращаться к кредитору, потому что есть законные каникулы, реструктуризация и рефинансирование.

Представьте: у семьи три кредита на 450 000 ₽. Общий платеж - около 29 362 ₽ в месяц, а зарплата после обязательных расходов оставляет только 35 000 ₽. Один рекламный юрист говорит: “Не платите, все спишем”. Банк говорит: “Принесите документы, посмотрим реструктуризацию”. Какой путь дешевле, если ошибка стоит кредитной истории и новых платежей?

Вдумайтесь: даже при долге 450 000 ₽ банкротство не всегда быстрее и дешевле, чем 15-24 месяца дисциплинированного плана. А если в процедуру войти с неверным списком кредиторов или имуществом, итог может оказаться хуже ожиданий.

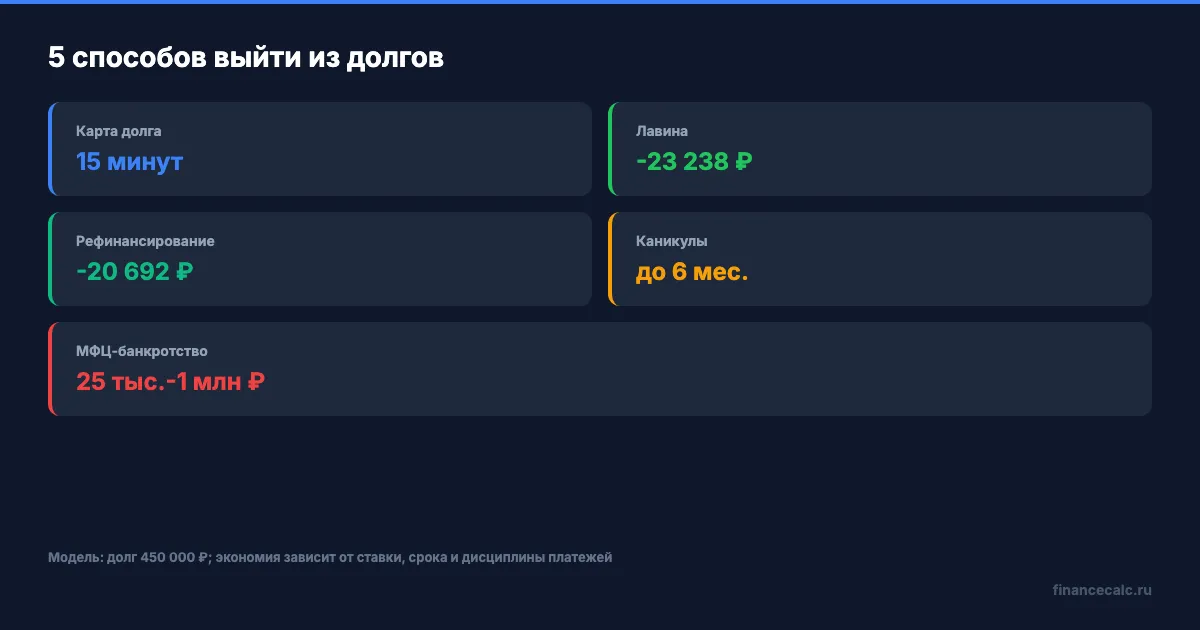

Как понять масштаб долга за 15 минут?

Первый способ - не платить “самому громкому” кредитору, а собрать карту долга. Нужны четыре числа по каждому кредиту: остаток, ставка или ПСК, минимальный платеж, дата следующего платежа. Без этого вы лечите шум, а не проблему.

Возьмем модель:

| Долг | Остаток | Ставка | Срок | Платеж | Переплата при графике |

|---|---|---|---|---|---|

| Кредит 1 | 200 000 ₽ | 24% | 24 мес. | 10 574 ₽ | 53 781 ₽ |

| Кредит 2 | 150 000 ₽ | 20% | 18 мес. | 9 714 ₽ | 24 861 ₽ |

| Кредит 3 | 100 000 ₽ | 16% | 12 мес. | 9 073 ₽ | 8 877 ₽ |

Итого: 10 574 + 9 714 + 9 073 = 29 361 ₽ в месяц, округленно 29 362 ₽. Переплата по графикам - 53 781 + 24 861 + 8 877 = 87 519 ₽.

Если по-простому, это ваш “рентген” долга. С ним уже можно открывать кредитный калькулятор, проверять платеж по каждому сценарию и понимать, что просить у банка: снижение ставки, удлинение срока или паузу.

Второе число - долговая нагрузка семьи. Если доход 60 000 ₽, текущий платеж 29 362 ₽ съедает 48,94% дохода: 29 362 / 60 000 = 0,4894, то есть 48,94%. При доходе 50 000 ₽ та же сумма уже занимает 58,72%: 29 362 / 50 000 = 0,5872.

Это граница, после которой “потерплю еще месяц” становится опасной стратегией. Один больничный, задержка зарплаты или школьные расходы - и платеж уходит в просрочку. Поэтому карта долга нужна не для красоты таблицы, а чтобы увидеть момент, когда надо договариваться с банком, пока просрочка не испортила переговорную позицию.

Когда метод лавины или снежного кома работает лучше?

Второй способ - выбрать порядок погашения. “Лавина” направляет все свободные деньги в самый дорогой кредит. “Снежный ком” сначала закрывает самый маленький долг, чтобы быстрее увидеть победу и не сорваться.

В нашей модели семья может платить не 29 362 ₽, а 35 000 ₽ в месяц. Свободные 35 000 - 29 362 = 5 638 ₽ идут сверх минимальных платежей.

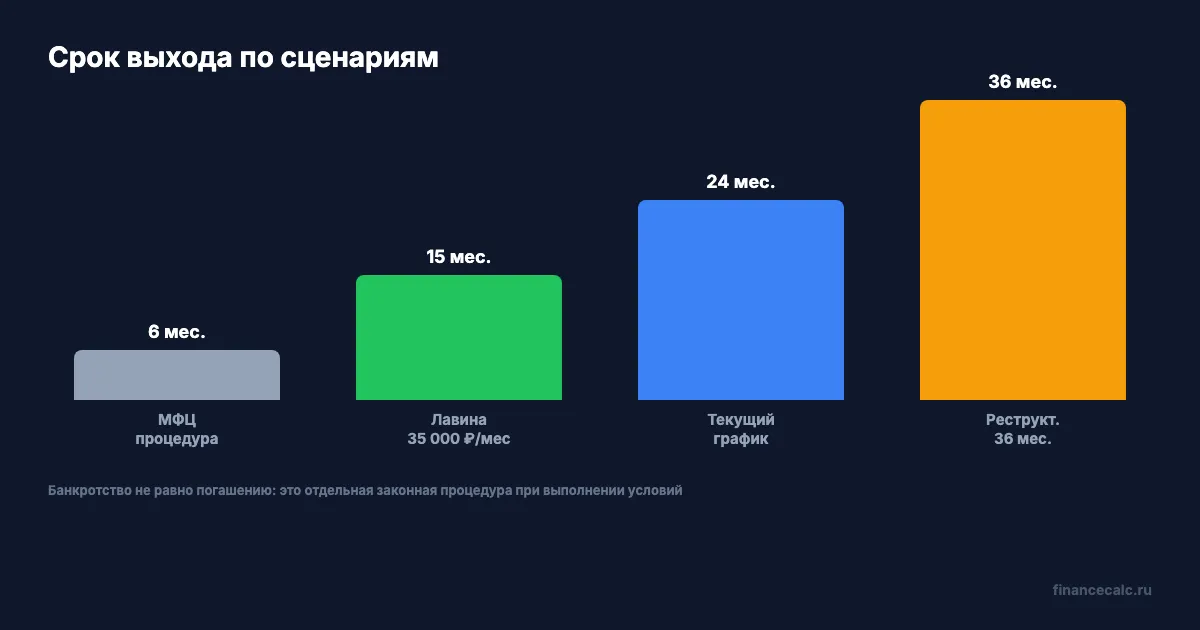

По расчету через помесячную модель “лавина” закрывает все три долга за 15 месяцев и дает около 64 281 ₽ процентов. Если платить только по графику, самый длинный кредит живет 24 месяца, а переплата - 87 519 ₽. Экономия “лавины”: 87 519 - 64 281 = 23 238 ₽.

“Снежный ком” в той же модели тоже укладывается в 15 месяцев, но проценты выше - около 67 153 ₽. Разница с “лавиной” небольшая: 67 153 - 64 281 = 2 872 ₽. На наш взгляд, если человек уже устал и боится сорваться, эти 2 872 ₽ могут быть разумной ценой за быстрый психологический результат.

Как выбрать без самообмана? Если вы дисциплинированно платите и видите выгоду в цифрах, берите “лавину”. Если каждый месяц кажется бесконечным, начните со “снежного кома” и закройте самый маленький долг первым. Главное - не направлять свободные 5 638 ₽ туда, где громче звонят, а держать один выбранный порядок до конца.

Когда рефинансирование действительно помогает?

Третий способ - заменить дорогие долги одним новым кредитом. Но рефинансирование помогает только тогда, когда вы сравниваете полную стоимость, а не рекламное “от 12,9%”.

Банк России публикует среднерыночные значения ПСК. В расчете от 15.05.2026 для договоров III квартала 2026 года по кредитным организациям обычный необеспеченный кредит свыше 100 000 ₽ имеет среднерыночную ПСК 30,716%, а предельную - 40,955%. POS-кредиты дешевле по ориентиру: 23,571% средняя и 31,428% предельная.

Если все 450 000 ₽ рефинансировать под 18% на 18 месяцев, платеж будет около 28 713 ₽, а переплата - 66 827 ₽. Против текущей переплаты 87 519 ₽ экономия составит 20 692 ₽: 87 519 - 66 827 = 20 692.

А теперь ловушка. Те же 450 000 ₽ под 18%, но на 36 месяцев, дают платеж 16 269 ₽, зато переплата растет до 135 669 ₽. Платеж легче, но вы платите дольше и дороже. Именно на этом месте большинство ошибается: радуется меньшему ежемесячному платежу и не считает итоговую выплату.

Проверка перед рефинансированием занимает три строки. Первая - сколько вы еще заплатите по текущим договорам. Вторая - сколько заплатите по новому договору вместе со страховкой, комиссией и платными услугами. Третья - что будет, если закрыть новый кредит досрочно через 6-12 месяцев, когда доход восстановится. Без третьей строки рефинансирование часто превращается в красивую отсрочку.

Еще одна деталь: рефинансирование не должно превращать три понятных кредита в один долг, который вы психологически снова начинаете тратить. Если банк после объединения предлагает “добрать сверху” 50 000 ₽ на бытовые расходы, это уже не выход из долгов, а новый вход.

Если хотите отдельный разбор с цифрами, посмотрите пример про рефинансирование трех кредитов и экономию 120 000 ₽. Это как раз тот случай, где личный расчет важнее общего совета.

Когда просить реструктуризацию, рассрочку или каникулы?

Четвертый способ - не новый кредит, а изменение старого графика. Реструктуризация обычно снижает платеж за счет срока, каникулы временно ставят платеж на паузу или уменьшают его, рассрочка помогает договориться о более мягком порядке выплат.

Банк России в бюллетене от 01.06.2026 пишет, что реструктуризация потребительских кредитов физлиц идет по статье 6.1-2 закона 353-ФЗ, а банки также рассматривают заявления по собственным программам. Для кредитных каникул ЦБ разъясняет: основание - падение дохода минимум на 30% или чрезвычайная ситуация, срок льготного периода - до 6 месяцев.

Лимиты по обычным кредитным каникулам такие: кредитная карта - до 150 000 ₽, автокредит - до 1,6 млн ₽, прочие потребительские кредиты и займы - до 450 000 ₽. По ипотеке действует отдельный лимит 15 млн ₽. Просрочка сама по себе не лишает права обратиться, но условия надо подтверждать документами.

Что даст реструктуризация на нашей модели? Если объединить 450 000 ₽ под 20% и растянуть на 36 месяцев, платеж снизится до 16 724 ₽, но переплата станет 152 050 ₽. Это дороже текущих 87 519 ₽, зато может спасти бюджет от просрочки.

Это не мелочь - реструктуризация покупает время, но время оплачивается процентами. Если доход восстановится через 2-3 месяца, каникулы или короткая рассрочка могут быть лучше длинного нового графика.

Разница между текущим графиком и реструктуризацией в нашем примере - 64 531 ₽: 152 050 - 87 519 = 64 531. За эти деньги вы получаете снижение платежа примерно на 12 638 ₽ в месяц: 29 362 - 16 724 = 12 638. Это может быть честной ценой, если иначе будет просрочка, штрафы и коллекторы. Но если вы просто хотите “чуть легче дышать”, сначала проверьте лавину или рефинансирование на короткий срок.

Когда банкротство остается единственным выходом?

Пятый способ - банкротство. Его стоит рассматривать, когда платежи уже не вытянуть, имущества для продажи почти нет, кредиторы подали в суд, а переговоры с банком не дают рабочего графика.

По статье 223.2 ФЗ-127 внесудебное банкротство через МФЦ возможно при общем размере обязательств от 25 000 ₽ до 1 000 000 ₽ и при дополнительных основаниях: например, окончено исполнительное производство из-за невозможности взыскания, либо человек относится к указанным в законе категориям и подтверждает условия. Заявление подается в МФЦ по месту жительства или пребывания.

По статье 223.6 ФЗ-127 внесудебная процедура завершается через 6 месяцев после включения сведений в реестр, если ее не прекратили раньше. По судебному банкротству отдельное правило из статьи 213.3: заявление кредитора или уполномоченного органа принимают, когда требования не менее 500 000 ₽ и не исполнены 3 месяца.

Банкротство не списывает все на свете. Алименты, вред жизни и здоровью, часть личных требований и долги, не указанные правильно, могут остаться. Поэтому обещание “спишем все” - красный флаг, а не помощь.

Есть и временные последствия. По статье 223.2 ФЗ-127 повторно подать заявление на внесудебное банкротство можно не раньше чем через 5 лет после завершения или прекращения процедуры. Это не наказание, но важная цена решения: закон дает выход из тяжелой ситуации, а не способ регулярно чистить долги.

Когда банкротство оправдано? Если платежи уже выше дохода, банк не согласует рабочий график, исполнительные производства идут одно за другим, а имущества для разумной реструктуризации нет. Когда не оправдано? Если долг можно закрыть за 15-24 месяца дисциплиной, а банкротство вам продают как “дешевый лайфхак”.

Как не отдать последние деньги раздолжнителям?

Проверьте три обещания. Первое: “можно сразу не платить”. Второе: “имущество точно сохранится”. Третье: “спишем все долги без суда и последствий”. Банк России прямо пишет, что такие услуги часто не имеют самостоятельной ценности и ведут к дополнительным потерям.

Звучит жестко, но лучший антидот - попросить письменный план: какой закон, какая статья, какие условия, какие расходы и какой риск отказа. Если вам отвечают общими словами и торопят оплатить консультацию, остановитесь. Человеку в долгах нужна не вера в посредника, а проверяемый маршрут.

Проверьте прямо сейчас: если вам обещают результат без анализа доходов, имущества, исполнительных производств и списка кредиторов, это не финансовый план. Это продажа надежды.

Что сделать сегодня, чтобы не сорваться обратно?

Сделайте один лист с долгами и выберите только один следующий шаг. Если платежи пока идут, начните с лавины или снежного кома. Если платеж стал неподъемным, до просрочки напишите кредитору и приложите документы о доходах. Если уже есть исполнительные производства, проверьте условия МФЦ-банкротства, но не платите посреднику за обещание без проверки закона.

Для расчета сохраните два файла: график текущих платежей и новый сценарий. Можно скачать график платежей по кредиту, а для переговоров с банком - чек-лист рефинансирования. После этого проверьте сумму в кредитном калькуляторе: платеж, срок и переплата должны сходиться до рубля.

Проверьте себя: если новый план снижает платеж, но увеличивает общую переплату на 64 531 ₽ или больше, вы покупаете время, а не экономите. Это может быть правильно, но только если вы понимаете цену.

Что написать в комментариях?

Как думаете - при долгах лучше идти в банк за реструктуризацией сразу или сначала давить платежи “лавиной” до последнего? Напишите в комментариях: интересно, где для вас проходит граница между дисциплиной и перегрузкой.

Какой долговой расчет разобрать следующим? Напишите сумму, ставку и платеж - сделаем пример с конкретными цифрами.

Подпишитесь - следующим разберем, почему эффективная ставка по кредитке может отличаться от номинальной в 2 раза, и как это увидеть до первой просрочки.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Период охлаждения по кредиту 2026: 4 часа на отказ при сумме до 200 000 ₽ — полный разбор

Период охлаждения по кредиту с 1 сентября 2025: 4 часа на суммы 50–200 тыс. ₽ и 48 часов на суммы свыше. Как отказаться без переплаты — пошагово.

Кредит после отказа: 4 данных, которые стоит исправить в истории

После отказа по кредиту не подавайте заявки вслепую. Проверьте 4 блока кредитной истории: долги, просрочки, ошибки и нагрузку.

До просрочки по кредиту: 3 маршрута, которые стоит обсудить с банком

Если платеж по кредиту стал тяжелым, до просрочки есть 3 маршрута: каникулы, реструктуризация или рефинансирование. Что выбрать и где риск.