Банк просит источник денег: 4 ситуации и как их подтвердить

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

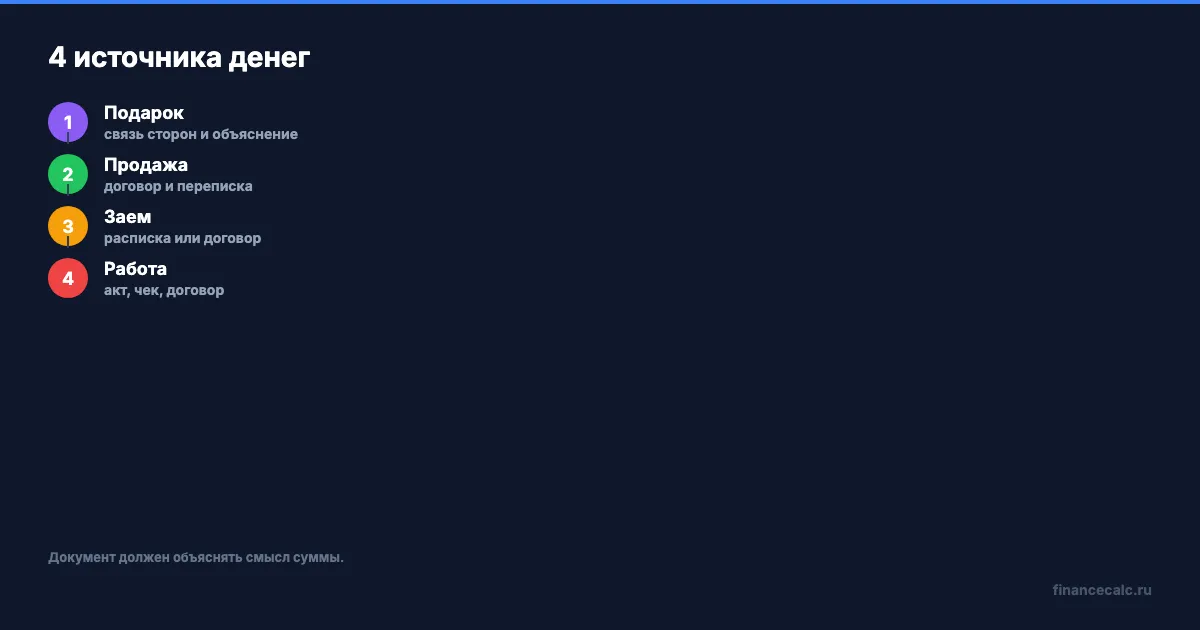

Банк просит источник денег не потому, что любая крупная сумма запрещена. Часто ему надо понять смысл операции. Для обычного клиента есть 4 частые ситуации: подарок, продажа вещи, заем и работа. Каждая подтверждается по-разному.

Данные сверены 29 июня 2026 года по материалам Банка России и закону N 115-ФЗ. Статья не обещает, что банк обязан принять любой документ. Она помогает подготовить внятный ответ без лишних фраз.

Почему нельзя ответить одной фразой?

Фраза “это мои деньги” понятна человеку, но мало помогает проверке. Банк должен увидеть, откуда деньги появились, почему сумма пришла именно вам и почему потом ушла дальше или осталась на счете.

Если поступило 250 000 ₽, а обычные обороты по карте были 30 000-50 000 ₽ в месяц, вопрос банка не выглядит удивительным. Он не доказывает нарушение, но требует объяснения.

Как подтвердить подарок?

Для подарка важны связь сторон, сумма и добровольность. Подойдут переписка, назначение платежа, объяснение, иногда договор дарения. Если подарок от близкого родственника, это один налоговый контур. Если от другого человека за услугу, это уже может выглядеть как доход.

Не пишите “подарок”, если это оплата работы. Банк и налоговая логика любят документы, а не удобные слова.

Как подтвердить продажу вещи?

Продажа телефона, мебели, машины или техники подтверждается объявлением, договором, актом передачи, чеком, перепиской с покупателем. Чем крупнее сумма, тем полезнее договор.

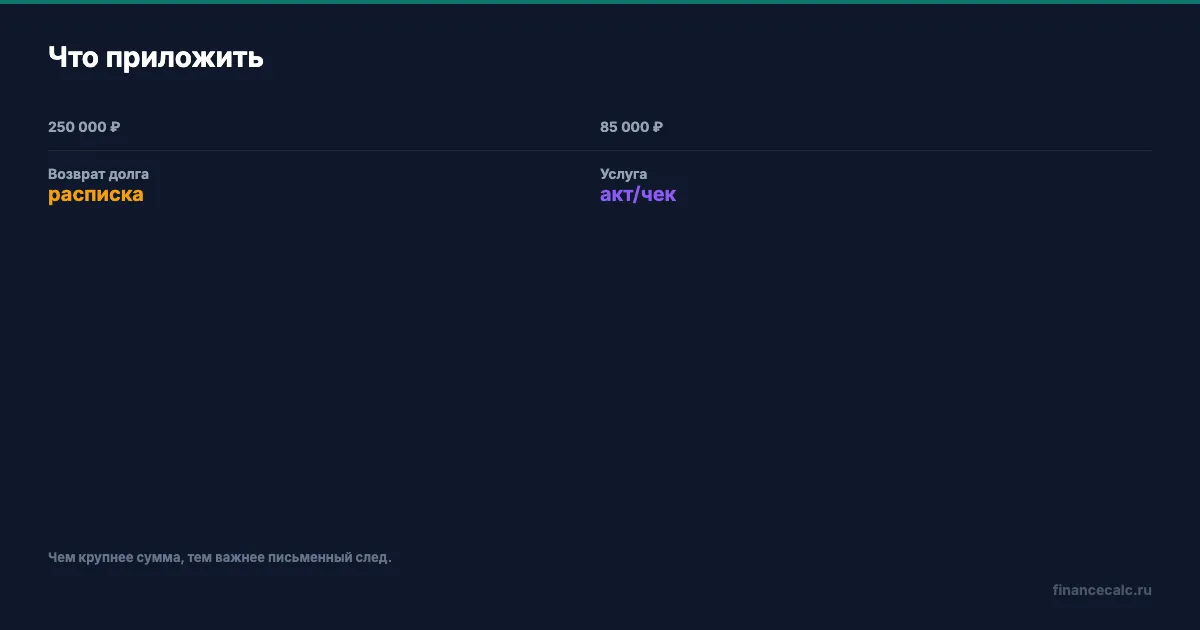

Модель: продали технику за 85 000 ₽. В объяснении можно указать предмет, дату продажи, покупателя и приложить переписку. Если деньги пришли от третьего лица, объясните почему.

Как подтвердить заем или возврат долга?

Лучше всего работает расписка или договор займа. Если его нет, пригодятся переписка о сумме и сроке, старые переводы, назначение платежа. Но отсутствие документов повышает риск долгой проверки.

Если возвращаете долг частями, не меняйте назначение платежа каждый раз. Сегодня “возврат”, завтра “подарок”, послезавтра пустая строка - для банка это выглядит хуже, чем одно понятное объяснение.

Как подтвердить работу или услугу?

Нужны договор, акт, чек самозанятого, счет, переписка о задаче. Если вы самозанятый, чек сильно упрощает объяснение. Если физлицо получает деньги регулярно без документов, банк может попросить больше информации.

На наш взгляд, регулярные поступления за работу лучше сразу оформлять аккуратно. Это не только про банк. Это еще и про налоги, спор с заказчиком и доказательство дохода для кредита.

Что написать банку?

Структура ответа:

- сумма и дата;

- кто отправил деньги;

- за что отправил;

- какой документ подтверждает;

- что вы просите сделать.

Пример:

12.08.2026 поступило 250 000 ₽ от покупателя автомобиля. Деньги получены по договору купли-продажи. Прикладываю договор, переписку и выписку.

Такой ответ лучше, чем 15 сообщений с эмоциями.

Какие ответы выглядят слабо?

Плохо работает ответ “это мои деньги”. Для вас это правда, но банк спрашивает не о чувстве собственности, а о происхождении суммы. Ему нужно увидеть путь денег: кто отправил, на каком основании, почему сумма такая, какие документы это подтверждают.

Еще слабее выглядит версия, которая меняется. Сначала “подарок”, потом “вернули долг”, потом “продал вещь”. Если вы сами не уверены в формулировке, остановитесь и восстановите факты по выписке, переписке и договору. Лучше ответить на день позже, но одним понятным пакетом.

Не стоит прикладывать случайные скриншоты без пояснения. Снимок переписки помогает только тогда, когда из него видно, кто стороны, о какой сделке речь и как сумма связана с переводом. Иначе банк получает много шума и мало доказательств.

Что проверить до следующей крупной операции?

Составьте короткий список источников денег: зарплата, продажа вещи, возврат долга, подарок, аренда, подработка. Рядом напишите документ: справка о доходе, договор, расписка, чек самозанятого, акт или переписка. Если напротив источника пусто, это слабое место.

Если крупный перевод нужен для семейного бюджета, заранее оцените запас денег на месяц через калькулятор бюджета. Блокировка или пауза на проверку неприятна сама по себе, но особенно опасна, когда на этой же карте лежат деньги на ипотеку, лекарства или аренду.

Практический вывод жесткий: источник денег лучше подтверждать до вопроса банка, а не после ограничения счета. Документы, которые лежат в одной папке, экономят нервы сильнее любой жалобы.

Когда вопрос банка особенно вероятен?

Риск выше, когда сумма резко выбивается из обычного поведения. Например, на карту обычно приходит зарплата 90 000 ₽, а потом за один день поступает 700 000 ₽ от нового отправителя и сразу уходит дальше. Это может быть честная сделка, но для банка она выглядит как операция, которую надо понять.

Еще один триггер - много однотипных переводов от разных людей без назначения. Если это оплата услуг, лучше заранее оформить самозанятость, чеки и понятные назначения платежей. Если это сбор денег на общее дело, храните список участников и цель сбора.

На наш взгляд, лучший ответ банку короткий, но не бедный: одна причина, один набор документов, одна просьба снять ограничение или продолжить обслуживание. Все остальное лучше оставить за рамками.

Какой перевод сложнее всего объяснить банку: подарок, долг, продажу вещи или оплату работы? Напишите в комментариях.

Как отвечать банку без лишнего риска?

Ответ должен быть коротким и проверяемым. Не надо писать длинную историю про жизнь семьи, если банк спрашивает об одной операции. Укажите, откуда деньги, за что поступили, какой документ это подтверждает и как сумма связана с договором или событием.

Плохая тактика - спорить, что банк не имеет права задавать вопросы. В большинстве таких ситуаций спор не ускоряет проверку. Сильнее работает спокойный пакет: договор, чек, расписка, выписка и одно понятное пояснение. Это не гарантирует мгновенный результат, но уменьшает поле для подозрений.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Карта заблокирована после перевода: 5 документов, которые помогут банку

Если карта заблокирована после перевода, важны не эмоции, а документы. Разбираем 5 видов подтверждений для банка.

Перевод остановили на 48 часов: 4 шага без лишнего риска

Банк остановил перевод на 48 часов: что делать, какие документы готовить и какие фразы в чате могут только ухудшить проверку.

Контроль переводов с карты на карту: что видит налоговая и когда придёт штраф

Как ФНС и банки мониторят переводы с карты на карту. Банковские маркеры риска, 115-ФЗ, 461-ФЗ, штрафы за неуплату НДФЛ — разбираем без паники, с цифрами.