Запрет на выезд из-за долга: почему 29 900 ₽ и 30 000 ₽ - разные риски

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

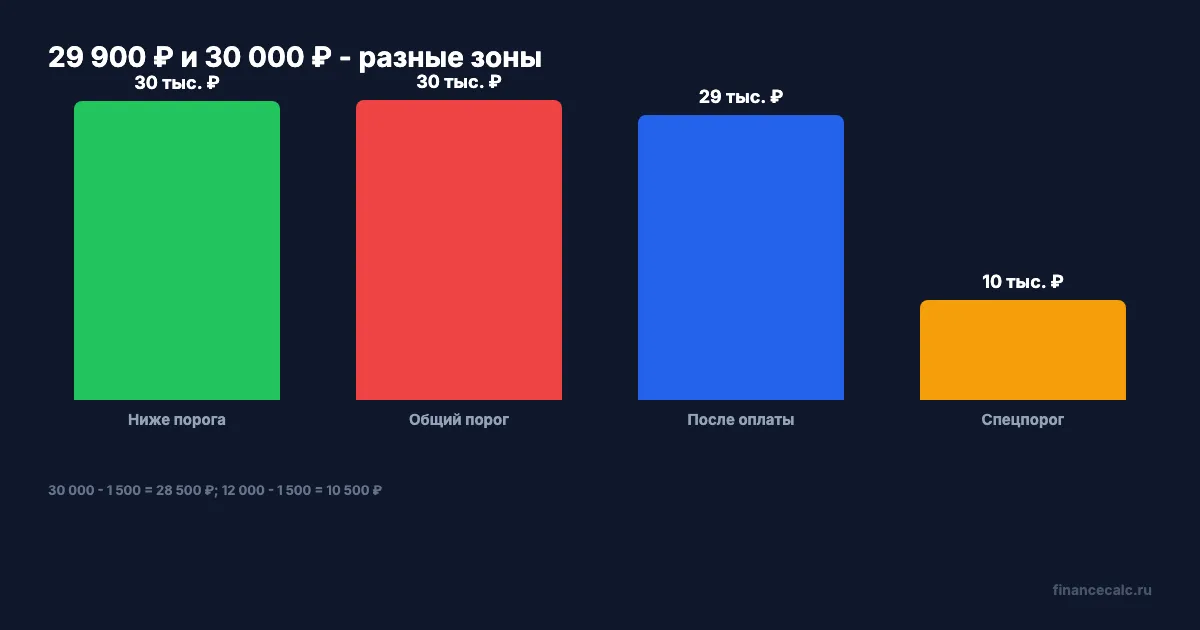

Перед поездкой человек видит долг у приставов 29 900 ₽ и думает: “Почти 30 тысяч, значит уже не выпустят”. Другой видит ровно 30 000 ₽ и думает: “Раз не больше 30 000, значит спокойно”. В статье 67 закона N 229-ФЗ формулировка жестче: по общим требованиям временное ограничение на выезд возможно, если задолженность составляет 30 000 ₽ и более.

То есть 29 900 ₽ и 30 000 ₽ - это разные правовые риски. Но сам долг еще не равен автоматическому запрету: нужно постановление пристава.

Данные сверены 2 июня 2026 года по текущей редакции статьи 67 закона N 229-ФЗ.

Какой порог для обычных долгов?

По общему правилу пристав вправе вынести постановление о временном ограничении на выезд, если должник не исполнил требования в добровольный срок без уважительных причин, а сумма задолженности по исполнительному документу или документам составляет 30 000 ₽ и более.

Это важно считать без народной округлости. Не “больше 30 000”, а именно “30 000 и более” для иных требований из пункта 3 части 1 статьи 67.

Платежи по кредиту можно заранее моделировать в кредитном калькуляторе, но выезд ограничивает не банк, а пристав отдельным постановлением.

Пример: 29 900 ₽ против 30 000 ₽

Долг:

29 900 ₽.

Сравнение с общим порогом:

29 900 < 30 000.

По этому общему порогу сумма еще ниже планки.

Долг:

30 000 ₽.

Сравнение:

30 000 = 30 000.

По формуле “30 000 ₽ и более” сумма уже попадает в зону, где пристав вправе ставить ограничение, если остальные условия соблюдены.

Если после частичной оплаты с долга 30 000 ₽ ушло 1 500 ₽, остаток:

30 000 - 1 500 = 28 500 ₽.

Но ограничение не всегда снимается мгновенно по ощущениям должника. В законе есть автоматическая проверка оплаты через ГИС ГМП и порядок снятия постановления. Перед поездкой проверяйте именно статус ограничения, а не только факт платежа.

Когда работает порог 10 000 ₽?

Для некоторых требований порог ниже. По статье 67 ограничение возможно, если задолженность превышает 10 000 ₽ по требованиям о взыскании алиментов, возмещении вреда здоровью, вреда в связи со смертью кормильца, ущерба или морального вреда, причиненных преступлением.

Отдельная ловушка есть и для обычных требований: если прошло 2 месяца со дня окончания срока для добровольного исполнения, пристав вправе ограничить выезд, если сумма превышает 10 000 ₽.

Пример:

12 000 ₽ долга.

Частичная оплата:

1 500 ₽.

Остаток:

12 000 - 1 500 = 10 500 ₽.

Такой остаток все еще превышает 10 000 ₽. Если это алименты или прошло 2 месяца после добровольного срока по обычному требованию, риск остается.

Долг автоматически закрывает границу?

Нет. Закон говорит, что пристав вправе вынести постановление. Нужны условия:

- исполнительное производство;

- неисполнение в срок для добровольного исполнения;

- сумма долга в нужном пороге;

- постановление о временном ограничении на выезд;

- утверждение постановления старшим судебным приставом или заместителем.

Если документ не является судебным актом или выдан не на основании судебного акта, применяется отдельная судебная процедура. Поэтому вопрос перед поездкой звучит не “есть ли долг?”, а “есть ли действующее постановление об ограничении выезда?”.

Почему частичная оплата иногда не спасает?

Потому что платеж и снятие ограничения - разные события. Вы можете уменьшить долг ниже порога, но пока пристав не вынес постановление о снятии ограничения или пока автоматическая проверка не подтвердила достаточность оплаты, риск перед поездкой остается практическим, а не только математическим.

Особенно опасна оплата “в последний вечер”. Человек видит, что деньги ушли с карты, но государственная система еще не подтвердила погашение, постановление еще не снято, а пограничная проверка смотрит на действующее ограничение. Поэтому перед дорогой лучше иметь запас по времени и письменный статус, а не только чек из банка.

Если долг спорный, параллельно проверяйте, не объединены ли несколько производств. Статья 67 говорит о сумме по исполнительному документу или документам, поэтому несколько небольших долгов в совокупности могут дать нужный порог.

Как проверить перед поездкой?

Проверяйте не в аэропорту, а заранее:

- Банк данных исполнительных производств ФССП.

- Госуслуги: уведомления и постановления по исполнительному производству.

- Личный кабинет банка: была ли оплата и ушла ли она по назначению.

- У пристава: снято ли именно временное ограничение на выезд.

Если погашаете долг перед вылетом, не рассчитывайте на магию “оплатил ночью - утром граница чистая”. Закон предусматривает автоматическое снятие при подтверждении достаточности оплаты, но бытовой риск в том, что подтверждение и уведомление могут занять время.

Что запомнить?

Для обычных долгов формула такая:

долг >= 30 000 ₽ = зона риска по общему порогу.

Для алиментов, вреда и ряда специальных требований:

долг > 10 000 ₽ = зона риска.

Для обычных требований после 2 месяцев после добровольного срока:

долг > 10 000 ₽ = зона риска.

Но финальная проверка - это не сумма в голове, а действующее постановление пристава. Напишите в комментариях сумму долга, тип требования и сколько дней осталось до поездки. По этим трем данным видно, какой порог проверять первым.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: 29 900 ₽, 30 000 ₽. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: consultant.ru, consultant.ru, fssp.gov.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 30 000 - 1 500 = 28 500 ₽.; 12 000 - 1 500 = 10 500 ₽..

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/847.json (2 визуализации). Inline charts: /images/blog/charts/847-porogi-vyezda.webp, /images/blog/charts/847-29900-i-30000.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не заменяет консультацию юриста или ФССП. Источники: статья 67 закона N 229-ФЗ, статья 30 закона N 229-ФЗ, Банк данных исполнительных производств ФССП. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Исполнительский сбор 12%: почему долг 30 000 ₽ становится 33 600 ₽

Текущий расчет исполнительского сбора в 2026 году: 12%, минимум 2 000 ₽ для физлица, срок добровольного исполнения и ловушка старых 7%.

Долг у приставов 30 000 ₽: какие выплаты нельзя списывать в 2026

Что защищает статья 101 закона 229-ФЗ, как работает заявление на прожиточный минимум и почему с зарплаты 35 000 ₽ могут удержать 17 500 ₽ или 14 356 ₽.

ПФО: инфляция 5,94% и почему подешевевшие овощи не возвращают цель 4%

В мае 2026 года инфляция в ПФО снизилась до 5,94%, но цель Банка России остается 4%. Разбираем разницу 1,94 п.п. и личный бюджет.