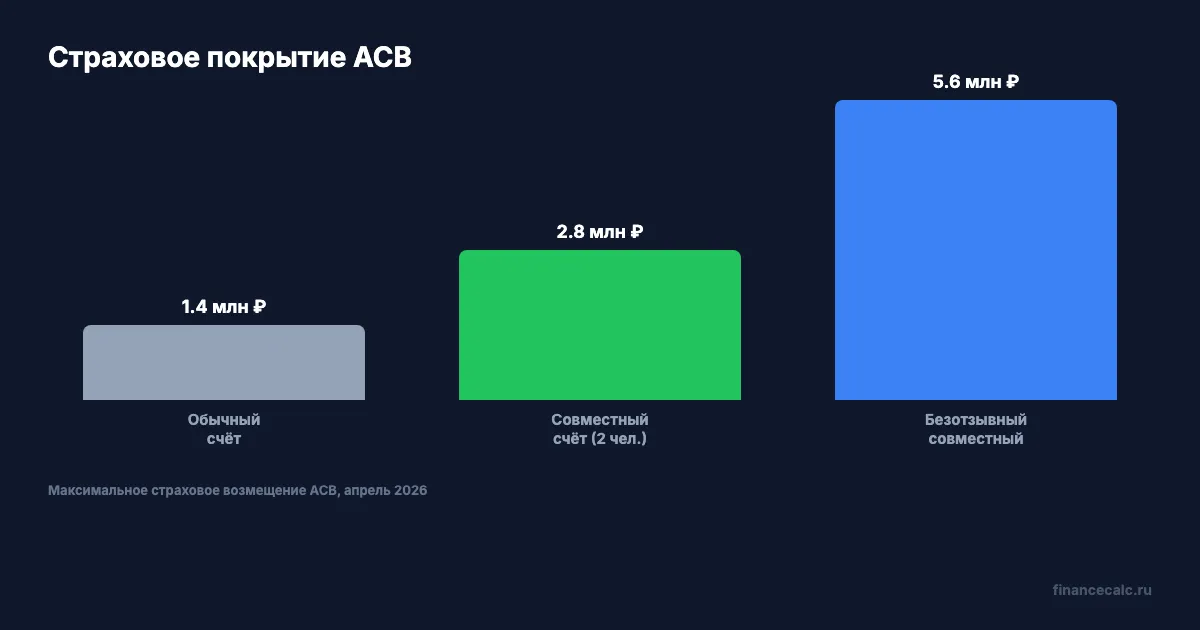

Почему никто не говорит про 2,8 млн ₽ страховки на совместном счёте

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Совместный банковский счёт: плюсы, минусы и 2,8 млн ₽ страховки

Каждый пятый россиянин уже открыл совместный счёт в банке. При этом большинство даже не подозревает, что страховка АСВ на таком счёте — до 2,8 млн рублей, а не стандартные 1,4 млн. Но есть и обратная сторона, о которой банки предпочитают не распространяться.

Что вообще такое совместный счёт и кто может его открыть?

С 1 июня 2018 года в Гражданский кодекс вошла норма, разрешающая банкам открывать совместные счета (п. 5 ст. 845 ГК РФ). А в июле 2024 года вступил в силу ФЗ № 202, который уточнил правила работы таких счетов.

Суть простая: два и более человека заключают один договор с банком и получают доступ к одному счёту. Каждый может вносить и снимать деньги, оплачивать покупки. Возраст — от 14 лет. Количество совладельцев закон не ограничивает, но конкретный банк вправе установить свой лимит.

Банк на этом зарабатывает комиссию за обслуживание с каждого совладельца, а ещё получает увеличенный средний остаток на счёте. Вам этого в рекламном буклете не скажут.

Для супругов действует особое правило: деньги на совместном счёте автоматически считаются общей собственностью, если нет брачного договора. Для остальных — доли пропорциональны суммам, которые каждый внёс.

Какие реальные плюсы у совместного счёта?

Первый и главный — удвоенное страхование. АСВ страхует каждого совладельца отдельно: 1,4 млн рублей на человека. Два совладельца — страховое покрытие до 2,8 млн рублей в одном банке. Если дополнительно оформить на совладельцев безотзывные сберегательные сертификаты от 3 лет (ФЗ № 347-ФЗ от 31.07.2025), по ним действует отдельный лимит до 2,8 млн на каждого — суммарно с обычным счётом до 4,2 млн на совладельца.

Представьте: у семьи 2,5 млн рублей накоплений. На обычном вкладе одного из супругов 1,1 млн остаётся без страховки. На совместном счёте — застрахован каждый рубль. А разница между «застраховано» и «не застраховано» — это разница между спокойным сном и тревогой при каждой новости об отзыве лицензии.

Второй плюс — прозрачность семейного бюджета. Оба супруга видят все операции в реальном времени. Не нужно переводить друг другу на карту «на продукты» или «на коммуналку». Всё — из одного котла.

Третий — удобство при наследовании. Если один из совладельцев умирает, второй сохраняет доступ к своей доле. Не нужно ждать шесть месяцев и вступать в наследство, чтобы оплатить текущие расходы. Задумывались ли вы, как ваша семья будет оплачивать коммуналку и покупать продукты, если единственный держатель счёта внезапно окажется в больнице?

Четвёртый — экономия на переводах. Никаких комиссий за перевод «себе на карту» или между супругами. Деньги уже на общем счёте, оба имеют к нему полный доступ через мобильное приложение.

Сколько можно заработать на совместном вкладе?

При ключевой ставке ЦБ 15% (апрель 2026) крупные банки предлагают вклады под 14-17% годовых. Допустим, семья открывает совместный вклад на 2 млн рублей под 16% на год.

Доход за 12 месяцев — 320 000 рублей. Рассчитать точнее под ваши условия можно в калькуляторе вкладов.

Знакомо? Муж хранит деньги на одном счёте, жена — на другом, каждый под разную ставку, в разных банках. Теряете и на ставке (банки дают больше на крупные суммы), и на удобстве. Совместный вклад решает обе проблемы.

А как насчёт налога? Необлагаемый минимум по доходам с вкладов в 2026 году — 160 000 рублей (максимальная ключевая ставка за год, умножённая на 1 млн). Если доход по вкладу превысит эту сумму, НДФЛ 13% начислят на разницу. При доходе 320 000 рублей налог составит около 20 800 рублей. Не критично, но учитывать стоит. Если разделить тот же вклад на два отдельных по 1 млн, общий доход не изменится — 320 000 рублей, и налог будет тем же. Разницы в налогообложении между совместным и раздельными вкладами нет. Но зато на совместном вкладе страховка покрывает всю сумму.

Какие подводные камни прячутся в договоре?

Вот здесь начинается самое интересное. И об этом банковский менеджер точно промолчит.

Арест счёта. Если у одного из совладельцев есть долги по исполнительному листу, приставы могут заблокировать весь счёт. Не его долю — весь счёт целиком. Второму совладельцу придётся доказывать в суде, какая часть денег принадлежит ему. Процедура занимает месяцы.

Развод. Деньги на совместном счёте супругов делятся по правилам о совместной собственности — пополам, если нет брачного договора. Но что если один из супругов снимет всю сумму до подачи заявления на раздел имущества? Технически он имеет на это право — доступ-то полный.

Блокировка по 115-ФЗ. Банк заподозрил подозрительную операцию одного из совладельцев? Заблокируют счёт для всех. Даже если второй совладелец ни при чём.

Налоговые вопросы. Если у одного из совладельцев есть налоговая задолженность, ФНС вправе обратить взыскание на его долю в совместном счёте. Проще говоря, налоговая «заберёт» часть денег, даже если их вносил другой совладелец.

А что если один совладелец решит выйти из договора? Порядок зависит от условий конкретного банка. Где-то потребуется согласие всех совладельцев, где-то — нет. Читали ли вы эти пункты в своём договоре?

Как защитить себя на совместном счёте?

Мы рекомендуем четыре шага. Не все очевидные, но каждый важный.

Первое — оформите доверенность на финансовые операции на случай, если один из совладельцев не сможет самостоятельно управлять счётом (болезнь, командировка, форс-мажор).

Второе — пропишите в договоре с банком конкретные доли, а не «по умолчанию пропорционально взносам». Особенно если совладельцы — не супруги.

Третье — проверьте надёжность банка перед открытием. Страхование АСВ покрывает до 1,4 млн на человека, но лучше не доводить до страхового случая.

Четвёртое — не храните на совместном счёте больше суммы двойного страхового покрытия (2,8 млн рублей на двоих). Остальное — на отдельные вклады в другие банки. Зачем рисковать суммой сверх страхового лимита, если можно просто распределить деньги?

Посчитайте свою ситуацию — цифры могут удивить. Откройте калькулятор вкладов, введите сумму, которую планируете положить на совместный счёт, и сравните доход с текущими условиями ваших раздельных вкладов.

Так открывать или нет?

На наш взгляд, совместный счёт — инструмент полезный, но не универсальный. Для семьи с общим бюджетом и накоплениями до 2,8 млн — почти идеальное решение: двойная страховка, прозрачность, удобство. Для пар на грани развода или партнёров с долгами — мина замедленного действия.

Кто прав: те, кто ведёт совместный бюджет и открывает общий счёт, или те, кто держит финансы раздельно «на всякий случай»? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — на этой неделе разберём, как проверить условия вклада на скрытые комиссии. С расчётами и примерами из реальных договоров.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Банк просит источник денег: 4 ситуации и как их подтвердить

Банк может запросить источник денег после крупного перевода. Разбираем 4 ситуации: подарок, продажа вещи, заем и работа.

Чечня: 258 жалоб в ЦБ и почему блокировка перевода не всегда ошибка банка

Банк России получил 258 жалоб из Чеченской Республики за первый квартал 2026 года. Разбираем, почему 177 банковских претензий часто связаны с антифрод-проверками.

Карта заблокирована после перевода: 5 документов, которые помогут банку

Если карта заблокирована после перевода, важны не эмоции, а документы. Разбираем 5 видов подтверждений для банка.