Раздел имущества при разводе: финансовый аспект

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

По данным Росстата, около 70% браков в России заканчиваются разводом. Квартира, ипотека, вклады, автомобиль, кредиты — всё, что нажито в браке, придётся делить. Цена ошибки — миллионы рублей: неправильный выбор варианта раздела квартиры может стоить 7 млн переплаты банку. Разбираем, как посчитать, что достанется каждому, и какой вариант выгоднее.

Что относится к совместному имуществу, а что — нет?

Семейный кодекс (ст. 34 СК РФ) чётко разделяет имущество на совместное и личное. Грубо говоря, всё, что появилось в браке, — общее. Неважно, на чьё имя оформлена квартира или банковский счёт.

Совместно нажитое

Зарплаты и доходы обоих супругов, купленная в браке недвижимость, автомобили, вклады и ценные бумаги — всё делится пополам. Даже если один супруг не работал и занимался детьми, его доля — 50% (ст. 39 СК РФ).

Личное имущество

Квартира, купленная до брака, остаётся за владельцем. То же касается подарков и наследства — даже если они получены в период брака. Личные вещи (одежда, обувь) не делятся, а вот ювелирные украшения и предметы роскоши могут быть признаны совместными.

А долги?

Кредиты и ипотека тоже делятся пропорционально долям (ст. 39 СК РФ). Допустим, у семьи остаток ипотеки 3 млн рублей — каждый супруг отвечает за 1,5 млн. Исключение: если один из супругов взял потребительский кредит на личные нужды (и может это доказать), долг остаётся только на нём.

Какие варианты раздела квартиры существуют?

Квартира — главный актив большинства семей. Вот три основных способа её разделить.

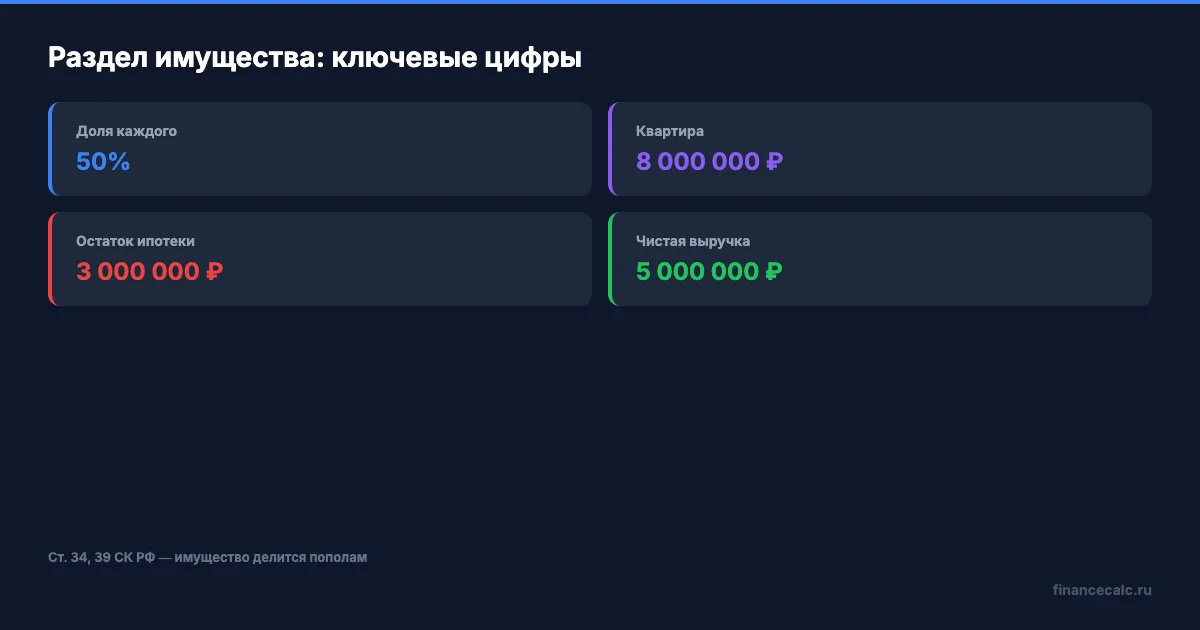

Вариант 1: продать и поделить деньги. Квартира стоит 8 млн рублей, остаток ипотеки — 3 млн. После продажи и погашения долга чистая выручка — 5 млн. Каждому достаётся по 2,5 млн рублей. Ни кредитов, ни совместных обязательств.

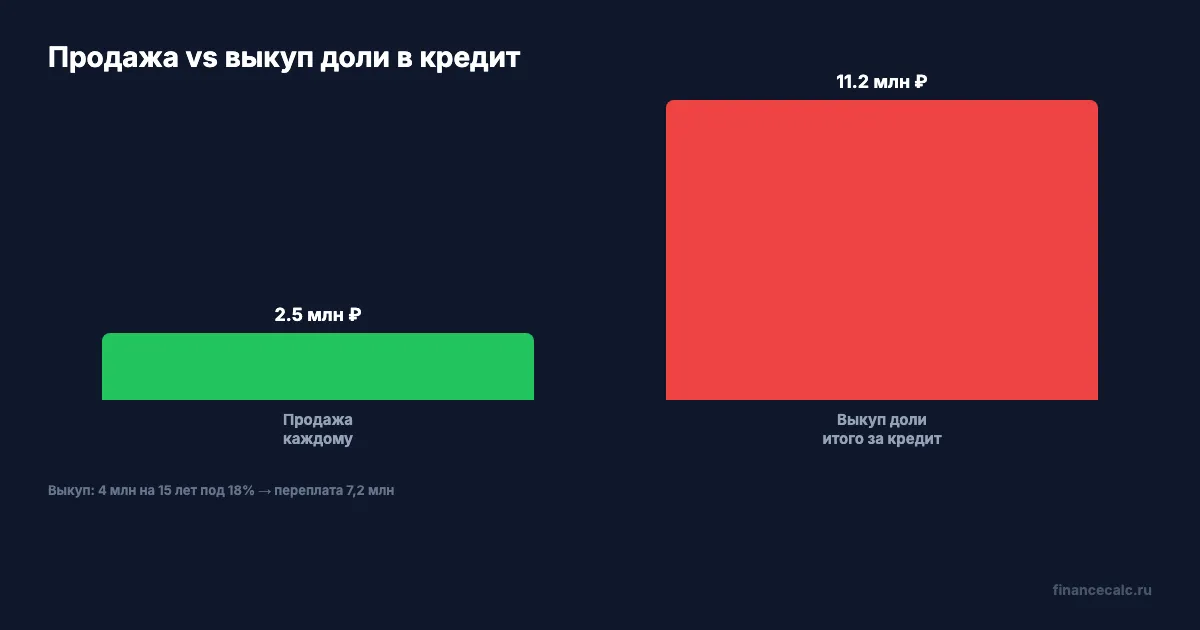

Вариант 2: один выкупает долю другого. Супруг, который остаётся в квартире, платит второму 2,5 млн за его долю. Если денег нет — берёт новый кредит 4 млн на 15 лет под 18%. Ежемесячный платёж — около 62 200 рублей, а переплата за весь срок — порядка 7,2 млн рублей. Рассчитайте точную сумму на ипотечном калькуляторе.

Вариант 3: оставить в совместной собственности. Обычно выбирают ради детей — квартира остаётся, пока ребёнок не вырастет. На практике это работает плохо: бывшие супруги не могут договориться о ремонте, коммунальных платежах, порядке проживания. Суды завалены такими спорами.

На наш взгляд, продажа и раздел — самый чистый вариант. Выкуп доли в кредит обходится в 11,2 млн вместо 4 млн — разница почти в три раза.

Как разделить ипотеку?

Ипотечная квартира — самый сложный актив при разводе. Банк — третья сторона, и без его согласия ничего переоформить нельзя.

Переоформление на одного супруга. Банк проверяет платёжеспособность: если доход позволяет обслуживать кредит в одиночку, договор переписывают. На практике банки соглашаются редко — им выгоднее иметь двух заёмщиков вместо одного.

Продажа с согласия банка. Квартиру продают, из выручки гасят остаток долга, разницу делят. Это возможно, но банк должен дать письменное разрешение, а покупатель — согласиться на сделку с обременением. Процедура занимает 2–4 месяца.

Совместные выплаты после развода. Оба продолжают платить ипотеку в равных долях. Проще говоря, вы привязаны к бывшему супругу ещё на 10–15 лет. Если один перестанет платить, второй отвечает за всю сумму. А что если через два года бывший супруг потеряет работу?

Рефинансирование. Новый кредит оформляют на одного из супругов, старый гасят. Ставки рефинансирования при текущей ключевой ставке ЦБ 15% (март 2026) начинаются от 17–19%, так что сэкономить на процентах не получится. Но зависимость от бывшего супруга исчезает.

Как защитить свои интересы?

Самый надёжный инструмент — брачный договор. Его можно заключить и до свадьбы, и в браке. Договор заверяет нотариус, стоимость — от 5 000 до 15 000 рублей. По сравнению с судебными расходами на раздел имущества (госпошлина до 60 000 рублей + адвокат 50 000–150 000 рублей) — это копейки.

Если брачного договора нет, супруги могут заключить нотариальное соглашение о разделе. Его составляют при разводе, когда обе стороны договорились мирно. Нотариус проверяет, что условия не ущемляют права ни одной из сторон.

Когда договориться не удаётся, остаётся суд. Судья опирается на ст. 38–39 СК РФ и делит имущество пополам. Но есть нюансы: доля может быть увеличена в пользу родителя, с которым остаются дети. Допустим, квартира стоит 8 млн, у пары двое детей. Суд может назначить 60% матери и 40% отцу — разница в 1,6 млн рублей.

Независимая оценка имущества — обязательный шаг перед судом. Кадастровая стоимость квартиры часто отличается от рыночной на 20–30%. Если квартира по кадастру стоит 6 млн, а по рынку — 8 млн, разница в вашей доле — 1 млн рублей.

Скачайте шаблон семейного бюджета — он поможет зафиксировать расходы и доходы для расчёта алиментов и раздела.

Рассчитайте варианты раздела

Прежде чем принимать решение о судьбе квартиры, посчитайте оба варианта на ипотечном калькуляторе. Введите сумму выкупа доли, текущую ставку и срок — и сравните переплату с тем, что вы получите при продаже. Разница в миллионы рублей поможет сделать рациональный выбор. И обязательно проконсультируйтесь с юристом: в семейных спорах нюансы закона могут стоить дороже самой квартиры.

Данные актуальны на март 2026 года. Точные условия кредитования уточняйте в вашем банке.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Ипотека при разводе: как делить 5 млн ₽ долга и не проиграть

Ипотека при разводе: 4 варианта раздела квартиры и долга 5 млн₽. Что делать с маткапиталом, как не потерять — расчёт и пошаговый план.

Единое пособие после переезда: почему 12 месяцев могут обнулиться за 1 месяц

СФР предупреждает: при переезде в другой регион нужно сообщить об этом в течение месяца, иначе пособие прекращается и его придется оформлять заново.

Уход за ребенком с инвалидностью 11 563,20 ₽: почему выплата дает 1,8 ИПК, а не зарплату

СФР указывает размер выплаты по уходу в 2026 году и правило стажа: год ухода дает 1,8 ИПК, но это не трудовая зарплата и не обычный больничный.