Налог на переводы 2026: 3 мифа и 1 реальный риск — разбор ФНС

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Соседка пишет в чате: «С 1 апреля ФНС снимает 13% с каждого перевода свыше 30 тысяч». Через час в чате уже 53 сообщения, скриншот «нового закона» и ссылка на сайт, которого не существует. И один человек уже снял деньги в банкомате — на всякий случай.

Налога на переводы между физлицами в России в 2026 году нет. Но есть один реальный сценарий, при котором ФНС доначислит вам НДФЛ плюс штраф 20–40%. Разбираем три популярных мифа — и один риск, который и правда может стоить вам 90 000 ₽ за год.

Что говорит закон о переводах между физлицами?

Сам факт банковского перевода между двумя физлицами не создаёт налоговой базы. Это подтверждает ФНС в разъяснении от 14.01.2026 (nalog.gov.ru): безвозмездно полученные средства не облагаются НДФЛ. Перевод от друга, родителя, супруга, возврат долга, скидывание на корпоратив — всё это не доход в смысле статьи 41 НК РФ, потому что нет экономической выгоды.

Налог возникает только тогда, когда деньги получены в обмен на что-то: товар, услугу, работу. Тогда это уже не перевод, а оплата — и тут начинаются другие правила.

А что вы сделали бы с лишними 50 000 ₽ в год, которые не отдали бы в виде «налога на перевод»? Скорее всего, потратили на семью. Именно поэтому пугалки в чатах работают так быстро — никто не хочет терять реальные деньги.

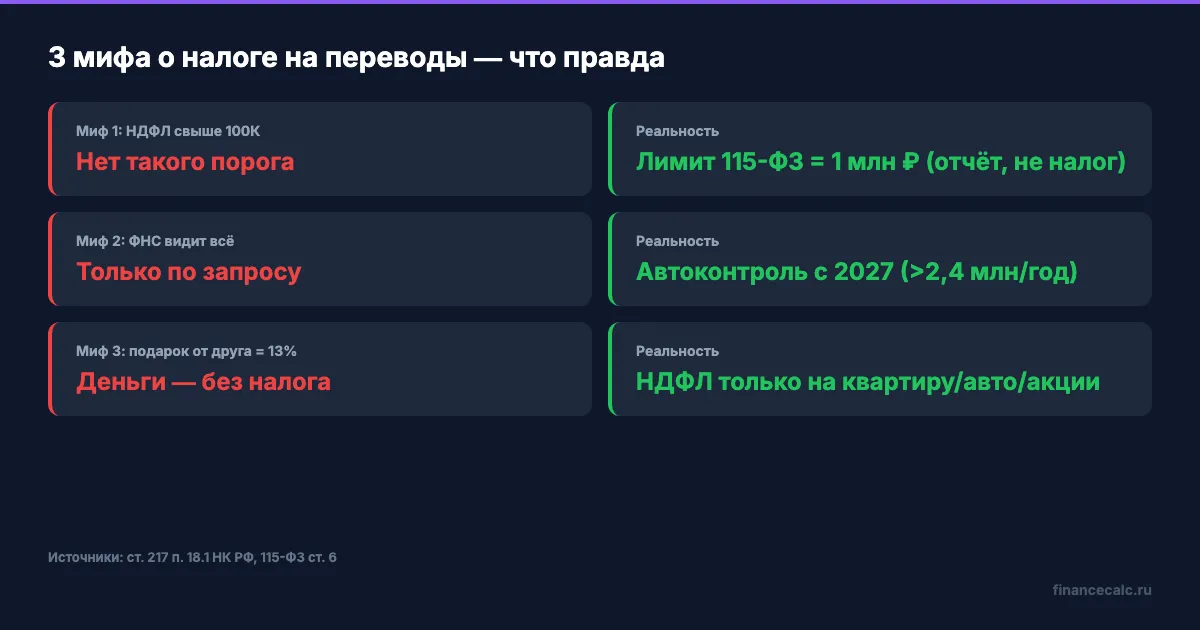

Миф 1: облагается ли НДФЛ перевод свыше 100 000 рублей?

Нет. В Налоговом кодексе и в 115-ФЗ нет порога «100 тысяч», после которого начинает действовать налог. Эту цифру придумали в соцсетях — она нигде не закреплена.

Что действительно есть — обязательный контроль операций по 115-ФЗ. Но и тут порог другой: с 14 июля 2022 года он составляет 1 000 000 ₽ для ряда операций (ФЗ-331 поднял с прежних 600 000 ₽). И это не налог, а отчёт банка в Росфинмониторинг — внутренняя процедура, которая никаких претензий к вам автоматически не создаёт.

Допустим, родители прислали вам 500 000 ₽ на покупку машины. Сумма крупная, банк может попросить пояснения по 115-ФЗ — но НДФЛ с вас не возьмут. Это дарение между близкими родственниками, освобождено от налога по п. 18.1 ст. 217 НК РФ. Сохраните переписку, при необходимости — оформите дарение коротким письменным договором. Вопрос закрыт.

Знакомо? Большинство пугалок про «налог 13% свыше 100 тысяч» — это пересказы старых разговоров о повышении порога мониторинга, которые путают читателей с реальным НДФЛ.

Миф 2: видит ли ФНС каждый ваш перевод автоматически?

Нет, не видит. В 2026 году у ФНС нет автоматического доступа к каждой вашей операции — у Налоговой нет «онлайн-камеры» на ваш счёт. Банк сообщает в ФНС в трёх случаях:

- по запросу в рамках налоговой проверки (требуется решение и основание);

- при срабатывании критериев 115-ФЗ (подозрение на отмывание, дробление, обналичивание);

- через специальные межведомственные обмены (например, по гособоронзаказу — порог 600 000 ₽).

Обычный перевод от мамы на 30 000 ₽ или возврат долга от подруги на 15 000 ₽ в эту картину не попадает. Никаких автоматических уведомлений ФНС не получает.

Что изменится с 2027 года — отдельный разговор. Минфин и ЦБ готовят систему автоматического анализа: ФНС будет получать данные о физлицах, у которых поступления от других физлиц превышают 2 400 000 ₽ в год (это уровень лимита НПД). По данным Минфина, в 2024 году таких россиян было около 3% работающего населения. Под прицелом — системные и ритмичные поступления от множества плательщиков, а не разовые подарки.

В 2026 году ничего такого ещё нет. Но привыкайте к мысли: через год правила игры изменятся, и подготовиться лучше сейчас.

Миф 3: облагаются ли налогом денежные подарки от друга, не родственника?

Не облагаются. Это самое популярное заблуждение, и оно ломает планы людей на крупные подарки.

Пункт 18.1 ст. 217 НК РФ говорит чётко: доходы в денежной и натуральной форме, полученные в порядке дарения, освобождаются от НДФЛ. Исключение касается только четырёх категорий имущества:

- недвижимость (квартира, дом, дача, земля);

- транспортные средства (автомобиль, мотоцикл, катер);

- акции и доли в уставном капитале;

- паи в инвестфондах.

Если такие активы дарит вам не близкий родственник — НДФЛ платить нужно, по кадастровой стоимости. А вот деньги — нет, независимо от суммы и того, кто их дарит. Даже если ваш коллега перевёл вам на день рождения 200 000 ₽ — это подарок, налога нет.

Близкие родственники по Семейному кодексу (ст. 14) — это супруги, родители и дети (включая усыновителей и усыновлённых), дедушки и бабушки, внуки, полнородные и неполнородные братья и сёстры. От них и недвижимость, и машина приходят без НДФЛ. От всех остальных — деньги без налога, но квартира/авто/акции — с НДФЛ.

Это тот момент, когда привычная фраза «подарок — это всегда налог» стоит пересмотра. Закон проще, чем кажется.

Когда ФНС действительно может доначислить НДФЛ?

Вот тут начинается реальный риск, о котором стоит знать. Если на вашу карту регулярно приходят деньги от разных людей — и при этом вы не оформлены как самозанятый, ИП или сотрудник, — ФНС может квалифицировать эти поступления как незаконную предпринимательскую деятельность. И доначислит налог.

Под подозрение попадает не каждый перевод, а определённый паттерн:

- Много разных отправителей в течение месяца (не родственники, не один-два знакомых).

- Поступления похожих сумм с одинаковой регулярностью (раз в неделю, раз в две недели).

- Совпадение с активностью в соцсетях (объявления о услугах, мастер-классах, продаже товаров).

- Жалобы клиентов, недовольных качеством — это частый триггер проверки.

- Контрольные закупки, особенно по группам в соцсетях.

Если ФНС соберёт доказательства, что вы фактически вели бизнес без оформления, последствия будут такими:

- НДФЛ 13% (а с 01.01.2025 — по прогрессивной шкале до 22%) от всей суммы за период.

- Штраф 20% от неуплаченного налога (ст. 122 НК РФ) — если неуплата по неосторожности.

- Штраф 40% — если ФНС докажет умысел.

- Пени за каждый день просрочки — по ставке 1/300 ключевой ставки (на 16 мая 2026 — 14,5% годовых, то есть 0,0483%/день).

- Штраф 10% от доходов, но не менее 40 000 ₽ (ст. 116 НК РФ) — за ведение деятельности без постановки на учёт.

- Административный штраф 500–2 000 ₽ по ст. 14.1 КоАП РФ — за работу без госрегистрации.

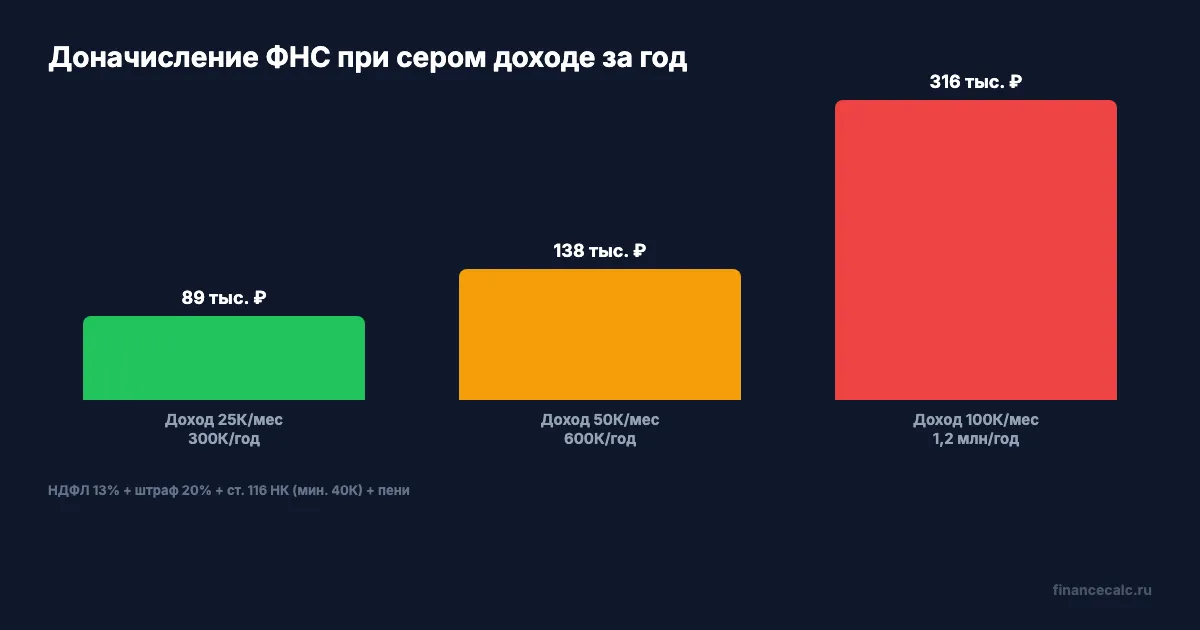

Как ФНС считает доначисление: пример на 50 000 ₽/мес

Возьмём типовой сценарий — мастер маникюра принимает клиентов на дому, оплата на карту. В среднем 50 000 ₽/мес × 12 месяцев = 600 000 ₽ за год. Самозанятой не оформлена, ИП не открыта.

Считаем доначисление по правилам ФНС:

- НДФЛ 13% с 600 000 ₽ = 78 000 ₽.

- Штраф 20% от 78 000 ₽ = 15 600 ₽.

- Штраф ст. 116 НК — минимум 40 000 ₽ (10% от дохода = 60 000, берём максимум).

- Пени за год (примерно) = 78 000 × 14,5% × 0,4 (среднее за год) ≈ 4 520 ₽.

- Итого: 78 000 + 15 600 + 40 000 + 4 520 = 138 120 ₽.

Вдумайтесь: 138 120 ₽ — это почти три месячных дохода мастера. И всё из-за того, что не было оформлено самозанятость, где налог составил бы 6% × 600 000 = 36 000 ₽ (с учётом вычета 10 000 в первый год — около 25 000 ₽).

Разница между «делать как все» и «оформиться за 5 минут в приложении Мой налог» — около 113 000 ₽ за один год. А вы знаете кого-то, кто работает «в серую» и считает, что «авось пронесёт»?

Сравните на трёх уровнях:

- Доход 25 000 ₽/мес (300 000 ₽/год): доначисление ≈ 39 000 + 7 800 + 40 000 + 2 200 = 89 000 ₽.

- Доход 50 000 ₽/мес (600 000 ₽/год): доначисление ≈ 138 000 ₽ (как в примере выше).

- Доход 100 000 ₽/мес (1 200 000 ₽/год): доначисление ≈ 156 000 + 31 200 + 120 000 + 8 700 = 316 000 ₽.

Грубо говоря, чем больше серый доход, тем больнее удар. И на любой из трёх ступеней самозанятость в десять раз дешевле, чем доначисление от ФНС.

Что делать, если ФНС запросила пояснения по переводам?

Запрос — это ещё не штраф, а возможность объяснить. Если вы получили требование о пояснениях от ФНС, действовать нужно так:

- Ответ дайте в установленный срок (обычно 5 рабочих дней — указано в запросе). Лучше письменно через личный кабинет налогоплательщика.

- Соберите доказательства. Для дарения — переписку с дарителем, подтверждение родства (если близкий родственник). Для возврата долга — расписку или переписку, где зафиксирован факт займа. Для скидывания на корпоратив — список участников, переписку. Для алиментов — соглашение или судебное решение.

- Не паникуйте и не отрицайте всё подряд. Если переводы действительно были оплатой за работу — лучше задним числом оформить самозанятость и заплатить НПД 4–6%, чем нарваться на штраф 20–40%.

- Если запрос кажется необоснованным — обжалуйте в УФНС по региону, а потом в суд. Бремя доказывания дохода — на налоговой, не на вас.

Если у вас уже сейчас регулярные поступления — посчитайте, что выгоднее: оформить самозанятость или платить НДФЛ. Для НДФЛ можно использовать наш калькулятор налогового вычета: он покажет, какую часть налога можно вернуть при правильном оформлении.

Дополнительно — скачайте чек-лист налогового вычета, чтобы не упустить ни одной законной возможности уменьшить НДФЛ.

Сколько РЕАЛЬНО рискуют те, кто получает регулярные переводы?

По данным ФНС, в 2024–2025 годах фокус проверок сместился именно на физлиц с «нетрудовыми» поступлениями. Самые частые цели:

- Репетиторы и тьюторы (особенно онлайн).

- Мастера красоты на дому.

- Кондитеры, флористы, фотографы.

- Блогеры с консультациями.

- Сдающие квартиры посуточно через Авито и Циан.

С 2027 года ситуация ужесточится: ФНС начнёт получать данные ЦБ автоматически по тем, у кого поступления от физлиц превышают 2 400 000 ₽/год. Это около 200 000 ₽/мес — много, но реалистично для среднего самозанятого специалиста в крупном городе.

Сейчас же главный риск — это не сумма, а паттерн. Можно получить 100 000 ₽ разово от родителей и не иметь проблем. Можно получать по 30 000 ₽ еженедельно от разных людей — и попасть в зону повышенного внимания за год.

Как обезопасить себя в 2026?

Несколько простых правил, которые закрывают 90% типовых рисков:

- Оформите самозанятость (НПД 4–6%) при регулярном заработке от частной практики. Это занимает 5 минут в приложении Мой налог.

- Сохраняйте переписку и документы по крупным переводам: договоры дарения, расписки, соглашения о займе.

- Для подарков от не-родственников — короткий договор дарения в свободной форме (один лист).

- Не используйте личную карту для приёма платежей за товары и услуги, если вы официально оформлены — заведите отдельный счёт ИП или самозанятого.

- Алименты и пособия от государства — без налога, но сохраняйте подтверждения.

Если вы регулярно получаете средства от знакомых на общие цели (отпуск, подарок, мероприятие) — это не доход, и налога нет. Но если поступления могут быть приняты за выручку — лучше иметь записи, кто и за что переводил.

Проверьте прямо сейчас: какие из последних 10 переводов на вашу карту от физлиц вы сможете объяснить документально, если ФНС спросит? Если меньше восьми — пора навести порядок в записях.

Итоги: 3 мифа и 1 реальный риск

Запоминаем главное:

- Налога на переводы между физлицами в 2026 году нет. Любые суммы, переведённые в подарок, как возврат долга или взаимопомощь, НДФЛ не облагаются.

- 115-ФЗ — это контроль, а не налог. Порог 1 млн ₽ касается отчётности банка в Росфинмониторинг, а не вашего НДФЛ.

- Подарок деньгами от друга — без налога, какой бы суммой это ни было. НДФЛ на дарение возникает только для недвижимости, авто, акций и долей.

- Реальный риск — это регулярные поступления, которые ФНС может квалифицировать как незаконную предпринимательскую деятельность. Доначисление НДФЛ + штрафы могут достигать 138 000 ₽ при доходе 50 000 ₽/мес и 316 000 ₽ при доходе 100 000 ₽/мес.

Самозанятость в 5–10 раз дешевле любого доначисления. Если вы регулярно зарабатываете не на основной работе — лучше оформиться, чем платить «налог + штраф + пени». Посчитайте свою выгоду в калькуляторе налогового вычета и сравните оба варианта.

А у вас бывали ситуации, когда банк или ФНС задавали вопросы по переводам? Или вы сами сейчас на грани между «личным» и «коммерческим» — например, продаёте торты или ведёте онлайн-консультации? Напишите в комментариях, какие у вас суммы поступлений в месяц — посчитаем риски и оптимальную схему для вашего случая.

Какую тему про налоги разобрать следующей? Напишите — сделаем подробный расчёт с конкретными цифрами по вашему запросу.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт: как заплатить налоги через Госуслуги без комиссии за 3 шага — разбираем ЕНС и подвохи нового интерфейса.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ФНС и переводы 2026: 600 000 ₽, 1 млн ₽ и что банк видит на самом деле

Почему перевод на карту сам по себе не налог, откуда берутся 600 000 ₽ и 1 млн ₽, когда банк вправе запросить документы и как отличить подарок от дохода.

Налог с переводов карта-на-карту 2026: правда и 5 мифов за 3 минуты

Разбираем 5 мифов о налоге на переводы с карты на карту в 2026. Что говорит ФНС, закон 115-ФЗ, новый 461-ФЗ и когда НДФЛ действительно нужно платить.

Семейная выплата Татарстан 64 000 ₽: как проверить доли мамы и отца

СФР показал пример семьи из Татарстана: работает только отец с зарплатой 64 000 ₽, поэтому право есть только у него.